第一章 绪论

1.1 研究背景和研究意义

1.1.1 研究背景

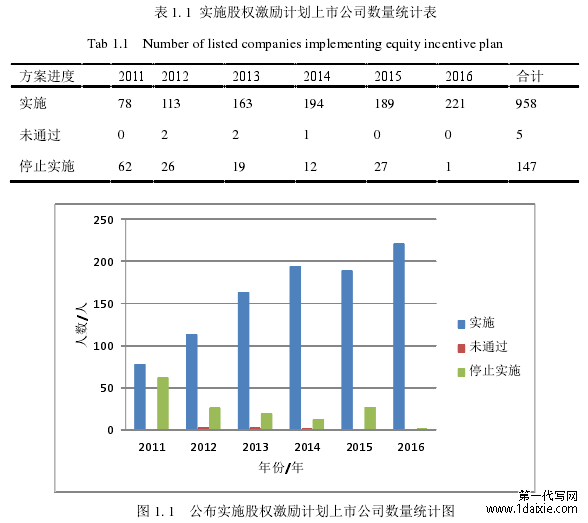

国内和国外进行股权激励的研究背景有较大的差别,国外由于资本主义市场机制的完善性较高,其实施股权激励的时间较早,有比较丰富的股权激励经验,公司治理过程中运用股权激励解决代理问题的手段丰富,具有较强的应用。国内资本市场下对于股权激励的应用较为初级,但随着企业内部治理结构的不断成熟,股权激励对公司治理的重要性日渐突出。一系列法律法规颁布后,选择发布股权激励进行公司管理手段的上市公司不断变多,表 1.1 列出了 2011-2016 年公布实施股权激励计划上市公司数量。

.......................

1.2 文献综述

1.2.1 在不同产权下的股权激励

我国根据企业产权将公司分为国有企业、私有企业、外资企业,由于国外并无依据产权划分企业的情况,所以产权研究主要集中于国内。学术领域对不同产权下实施股权激励的企业进行了众多的研究。王丹(2003)对比了不同产权下的股权激励动机后发现,不同产权下的激励动机改变,随之股权激励的激励对象、行权条件等均发生了改变。[5]李辉鹏(2012)在对 2006 年后五年内的私有企业股权激励进行研究后发现,私有制企业实行股权激励方案之初就有给激励对象进行福利性利益输送的动机。当私有企业的行权条件设置较为单一、解锁期较短时,股权激励可能作为高管人员自利的企业管理手段。[6]杨世宝(2012)在选取了2006-2010 间的近 200 家公司进行股权激励分析后发现,非国有制企业实行股权激励的频率更大,其实行的股权激励内容包括激励方式、股票来源、行权条件会因为产权不同而变化。[7]吴作凤(2014)为了研究产权性质与股权激励效果的关系,运用主成分分析法对 2006-2012 年实施股权激励的公司进行了模型计算后发现,产权性质会对高管的权利产生影响,进而导致其股权激励的强度不同。[8]邵帅(2014)研究上海家化的股权激励后分析得出产权性质与股权激励动机的关系。其研究发现国有企业的股权激励类似于福利发放,其原因是因为国有企业受国资委的领导,其股权激励强度不足,而私有企业对盈利水平的追逐导致其股权激励更为合理。

1.2.2 公司选择股权激励的动机与作用

对于股权激励的动机从国外学者的研究中大致分为两类。第一类股权激励动机作为完善公司治理结构、解决所有者和管理者的委托代理问题,以提高公司盈利水平为目标,将激励对象和公司的长远利益进行捆绑,激发高管的主观能动性,避免高管自利性的短期行为。Jensen 和 Meckling(1976)认为给予激励对象适当公司股份可以在一定程度上减少代理问题,激励对象与公司利益保持一致从而提高公司的业绩。企业管理中内部审计缺失的公司越有进行股权激励的动机。[10]沈红波、潘飞(2012)认为股权激励可以充分调动激励对象的主观能动性,使激励的双方实现风险的共担、利润的共享,减少激励对象具有自利性的短期行为,实现企业运营的长久发展。第二类的激励动机为非激励原因。[ 11 ]Fazzari , Hubbard andPerterson(1988),Yermack(2005) Core and Guay(1999)等人认为股权激励是通过授予公司股份的方式来达到激励目的,这避免以直接的现金流出进行激励,对于公司运营中资金周转有难度的企业更具有选择股权激励的倾向。

.............................

第二章 股权激励的理论

2.1 股权激励的内涵

2.1.1.股权激励要素

1、激励目的

企业的发展阶段、产权性质、规模大小均对股权激励的激励目的有重要影响,股权激励的激励目的一般有解决代理问题,降低代理成本监督成本;将员工的利益与企业长远发展挂钩,吸引高素质人才加入。苏泊尔从民营企业发展成为外资企业的过程中其规模不断壮大,民营企业下的激励目的只要是为了完善公司薪酬体制,回馈家族企业管理人员,外资企业下的激励目的是吸引优秀人才,过度产权变更期。

2、激励对象

企业股权激励的激励对象一般是对公司发展举足轻重的中高层管理人员与研发创新等核心技术人员,当下有些企业也存在普通员工逐渐进入激励对象的现象。从双因素理论来分析,激励对象的范围太广,容易失去激励性;激励对象的范围太狭窄,会加剧员工收入的两极化使低收入员工积极性降低,无法达到股权激励的目标。苏泊尔的激励对象由民营企业阶段的主要针对高管人员到外资企业下的扩大激励对象规模并有普通员工的加入,其激励对象的数量和层次都发生了变化。

3、激励模式

企业股权激励的主要模式有股票期权、虚拟股票、业绩股票、股票增值、限制性股票、管理层收购、合伙人计划等,随着股权激励的逐渐普及,更多混合型的激励模式不断被开发。[34]苏泊尔的股权激励模式主要是股票期权和限制性股

.....................

2.2 股权激励理论基础

2.2.1 委托代理理论

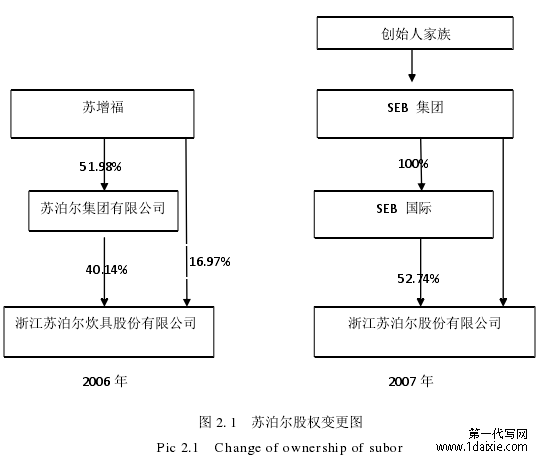

Burley 和 Meins 二人在现代公司管理制度下的所有权和经营权“两权”分离的基础上所提出委托代理理论。这种形式中的委托代理人以契约形式出现,从而确保在权力分立的情况下公司的顺利运作一种关系。[36]在委托代理理论中,企业的所有者和管理者的企业目的不一致,造成了企业的所有者和经营者存在着一定的矛盾,并且这种矛盾很难解决,还具有一定的道德风险。苏泊尔在由私企变更为外企后其代理问题开始突出,民营企业阶段,苏泊尔的所有者也是其经营者,代理问题不明显。由于代理问题的存在,苏泊尔在产权变更的过渡阶段,原有的企业管理者离职率不断提高。

为了削弱代理的不利影响,相关企业所有者采取了许多措施:一是监督评价机制的设立,为了确保经营者能够实现自己的目标并积极为企业创造价值,他们在自己的公司中建立相应的监督和评估部门,例如,企业监事会、企业审计部门、外部审计公司的介入调查等。但是无论是企业内部还是外聘审计公司都会增加企业运营成本,这是企业所有者和经营者都不愿看到的。苏泊尔在不断完善公司结构和薪酬体制的过程中其监督部门也不断完善,作为上市公司其市场监督也一直存在;二是企业所有者在主管上希望经营者能多为企业发展考虑一点,企业机制制度的引入让经营者有了企业的内部股权,缓和了两者之间的矛盾冲突,为企业的发展奠定了利益基础。苏泊尔的股权激励制度将企业的管理者和所有者的权益相结合,为公司的长远发展提供了前提。管理者通过股权激励获得了企业的一定股权,企业股价的抬高会直接影响到其激励对象的利益空间,这样激励对象会发挥其主观能动性,提高公司利润和业绩从而抬高公司股价最终获利。

............................

第三章 苏泊尔股权激励过程...........................16

3.1 苏泊尔简介.................................16

3.1.1 产权变更过程...........................16

3.1.2 行业竞争加剧...........................17

第四章 苏泊尔股权激励动因与内容分析..............................24

4.1 苏泊尔不同产权下股权激励动因对比...........................24

4.1.1 民营企业控制下的股权激励动因............................24

4.1.2 外资企业控制下的股权激励动因......................25

第五章 苏泊尔股权激励实施效果分析.............................29

5.1 市场反应分析............................29

5.1.1 股价与交易量变动.....................29

5.1.2 超额收益率及累计超额收益率...............30

第六章 苏泊尔股权激励评价

6.1 苏泊尔股权激励方案的成功经验

6.1.1 激励对象多元化

2006 年,股权激励对象为 21 人,其中大多数是苏泊尔的高层管理人员,此次股权激励有自利性倾向;2012 年,股权激励对象为 73 人,除了高层管理人员,此次股权激励对象增加了中层管理人员、技术人员等;2013 年,股权激励对象为114 人,此次股权激励是为了完善 2012 年的股权激励方案设置,激励对象增加了更多的技术人员等其他人员;2017 年,股权激励对象增加到 221 人,其中大部分是中层管理人员和技术人员。

苏泊尔股权激励对象的变化,一方面激励对象的数量不断变多;另一方面激励对象的多样性更加明显,不再是单一的高层管理人员。苏泊尔在竞争的市场中已经发现,竞争的本质是产品技术的竞争,其中的关键是研发创新的竞争,企业只有拥有高素质的创新人才方能在瞬息万变的市场中获得一席之地。苏泊尔的股权激励对象不断增加技术人员等正是为了增强企业的核心竞争力。苏泊尔的研发投入和专利数量在股权激励的多年间不断上升,足以看出企业对创新能力的重视态度。

所以,股权激励对象的多元化是苏泊尔股权激励的成功经验之一,苏泊尔运用股权激励留住了核心人才并吸引了高素质创新人才,这对苏泊尔产品的多元化起到了重要作用,正是如此才能打开家电类市场并取得行业第二位的成绩。同时应注意,激励对象不能普遍化,这样股权激励就成了双因素理论中的保健因素,最终不能起到激励作用。

........................

第七章 结论与展望

7.1 结论

本文的研究对象是在产权变更背景下实施了四次股权激励的苏泊尔,具体分析了其股权激励的内容,股权激励的实施效果和动因,其在股权激励中的代表性可以为其他企业提供借鉴。

1、苏泊尔在民营企业阶段的股权激励具有利益输送的嫌疑,属于福利性的股权激励政策。民营企业阶段苏泊尔的所有者和经营者均为苏氏家族成员,没有明显的代理问题。2006 年发布的股权激励方案中激励对象数量较少且集中为公司的高级管理人员。方案中的行权条件设置较简单,较容易达到考核指标,2006年股权激励是针对于苏泊尔家族成员的一次福利性的股权激励。苏泊尔在产权变更后的股权激励变更为“激励性”和“福利性”政策。外资控股后,在 2012 年、2013 年、2017 年发布的三期股权激励方案中,一方面,激励对象的数量大幅度上升,并且其呈现多样性的特点,除了公司高管以外,企业的核心技术人员、销售人员等都进行了一定数量的股权激励,同时行权条件设置更加合理,具有激励性。另一方面,行权价格只收取了少量的手续费甚至不收,这意味着苏泊尔有意给予股权激励对象较大的利益空间,具有福利性。

2、苏泊尔在产权变更前后实行的股权激励方案在内容和动因上均表现了明显的区别,但是在从不同角度对苏泊尔业绩进行分析后,在实施效果上股权激励在不同阶段均对苏泊尔带来了正向的业绩影响,可以看出外资控股阶段由于苏泊尔设置股权激励更加合理,其激励效果更加明显。在产权变更的过渡期解决了管理中的代理问题,留住了高管人才并且吸引了外界优秀人士的加入,为公司的长久运营提供了动力;民营企业阶段,苏泊尔的股权激励表现明显的福利性,虽然被外界怀疑其利益输送,但最终股权激励没有带来负面的业绩影响。股权激励充分激励了公司业绩的增长,苏泊尔的股价持续增长,并最终促成了产权变更的顺利完成。所以,股权激励完善了苏泊尔的薪酬结构和内部管理体系,解决代理问题,提升公司的综合运营实力。

参考文献(略)