第 1 章 绪论

1.1 选题的背景和目的

工业革命改变了传统男耕女织的生活方式,社会生产力大幅提高,大规模的机械生产代替了传统的手工生产,科技的发展使得经济迅速腾飞,人类在追求自身物质满足最大化的同时,却忽略了我们赖以生存的环境,甚至以牺牲环境为代价寻求短期利益。20 世纪的八大公害事件给人类敲响警钟,人类开始反思,开始意识到人类应该为这个地球做些什么了。论文代写1992 年,在联合国环境与发展大会上,150 多个国家为应对全球气候变暖而共同制定了《联合国气候变化框架公约》(UNFCCC)以全面控制温室气体排放,《公约》的制定奠定了国际合作应对此问题的基本框架和基础。1997 年 12 月,149个国家参与并通过了限制温室气体排放的《京都议定书》。《议定书》规定从 2005年—2012 年,发达国家必须将温室气体排放水平在 1990 年的基础上平均降低5.2%。由于温室气体排放的限制,碳排放权作为一种稀缺资源成为一种商品,以此形成的交易称为碳交易。正是市场这双“无形的手”,帮助限制了温室气体排放。2009 年,国际碳交易量总值达到 1440 亿美元,而根据最新数据预计到 2020 年交易总量甚至会达到 3.5 万亿美元,或超过石油交易市场成为第一大能源交易市场。正是低碳产业和碳交易的巨大潜力,各国为引领“后工业时代”的发展而纷纷制定低碳标准和法规,以期在这场“无硝烟的战场”中占得先机。

…………

1.2 研究意义

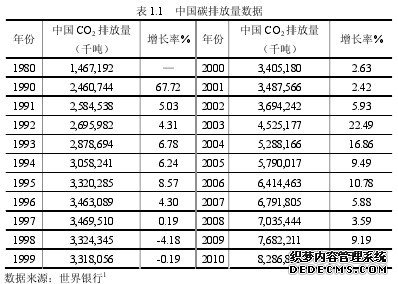

2013 年,雾霾席卷了我国大部分城市,PM2.5 成为备受大家关注的焦点。由此衍生出的“北京咳”这个略带讽刺意味的叫法竟被外国人白纸黑字写入了旅行手册。雾霾天气直观的向我们传递了一个信号:蔚蓝的天空和新鲜健康的空气已与我们渐行渐远。如表 1.1 所示,中国在上世纪 90 年代初期 CO2的排放量几乎以每年超过 5%的增长率迅速增加,尽管在上世纪中后期这种情况得到了一定的缓解,但从本世纪伊始,特别是 2003 年—2006 年我国 CO2的排放量又呈现激增趋势,几乎每年的排放量同比增加 10%。伴随着经济的发展、人口的膨胀,工业生产及人民日常生活对能源等自然资源的需求不断增加,由此引发的环境污染问题也日趋严重,这严重制约了人们生活水平的提高。通过构建企业碳会计体系,可以有效引导社会公众监督企业开展环境保护行动,将减少温室气体的排放纳入企业日常管理、甚至是企业发展战略,以保护环境、维持生态平衡。气候变化是一个全球性的问题,各国都在为解决这个问题而努力。在 2009 年哥本哈根会议前,中国政府就做出了减排承诺。近年来,中国一直坚持“共同但有区别”的原则承担责任,为履行承诺,中国采取许多积极的措施以应对气候变化,其减排工作也得到多方认可。但是某些西方国家根据世界能源署的报告,夸大中国是“世界第一大能源消费国、世界第一大二氧化碳排放国”,不断向中国施压,指责中国推卸大国责任,试图将简单的能源消费问题政治化,使中国外交压力倍增。这迫使我国更加谨慎对待减排工作,同时也意识到建立本国碳核算体系的重要性。碳会计作为核算体系的重要一部分,正是我国学者急需解决的问题。

…………..

第 2 章 国内外研究现状

2.1 碳会计相关概念

温室气体(GHG)是指大气层中自然存在和人为活动产生的气态成分,可吸收与释放由地球表面、大气及云层所释放的红外线辐射光谱范围内特定波长的辐射。在《京都议定书》中明确指出 6 种主要人为排放的温室气体,即二氧化碳(CO2)、甲烷(CH4)、氧化亚氮(N2O)、氯氟碳化物(HFCS)、全福碳化物(PFCS)、六氟化硫(SF6)。碳源(Carbon Source)顾名思义是向自然界释放温室气体(简称:碳)的源头。根据 ISO14064 的解释,碳源即释放温室气体进入大气的实体单元。碳源既来自自然界,也来自人类的生产、生活,它的存在必然导致在一个特定区域或时期内向大气中排放温室气体,而此过程或机制被称为碳排放。活动数据(AD)是造成温室气体排放或移除活动的测量值,而排放因子(EF)则是量化单位活动温室气体排放量或清除量的系数。这两类数据在人类活动与温室气体排放量之间架起一座桥梁,使我们可量化人类生产、生活活动所产生的温室气体排放量。二氧化碳当量(CO2e)是用于表示与一单位某种温室气体产生相同效果的二氧化碳的量。由于温室气体不仅种类各异,而且对气候变化的作用效果也相差较大,显然简单将各种温室气体加减核算不可行,CO2e 统一了各种温室气体的核算单位,为后续碳核算提供了可能。

………..

2.2 国内外研究现状

“碳会计”(Carbon accounting)一词最早由美国学者 Stewart Joaes 等提出,但是,碳会计思想可以追溯到 20 世纪 70 年代萌芽的环境会计(或称为绿色会计)。随着工业的迅速发展,自然资源被过度开采,工业废气肆意排放,“八大公害事件”使人们在震惊伤痛的同时也意识到人类不能再如此肆意妄为下去了,各行各业都开始思考如何合理利用资源,追求经济与环境的双赢,一批会计领域的先锋开始探索会计在此过程中是否能有所作为。1971 年比蒙斯(F.A.Bcans)撰写的《控制污染的社会成本转换研究》和 1973 年马林(J.T.Marlin)撰写的《污染的会计问题》为环境会计的研究开启了一扇窗户,此后学者们对于环境会计的研究不断发展[4]。环境会计将水、空气、土壤等作为“特定资产”纳入了核算范围之内(葛家澍,1992)[5]。由于全球气温升高趋势明显, 1992 年,在联合国环境与发展大会上,150 多个国家为应对全球气候变暖而共同制定了《联合国气候变化框架公约》(UNFCCC)以全面控制温室气体排放,由此温室气体逐渐被剥离出笼统的“特定资产”,而成为单独研究的对象,碳会计也逐渐成为环境会计研究的一个单独分支。早期的碳会计研究是环境生态学者就一定地域范围内的碳存量和流量进行核算,核算主体主要针对生物质,包括森林(Brack and Richard, 2002)[6]、土壤(Schlesinger, 1999;Gifford and Roderick, 2003)[7-8]等,与企业财务会计系统内的价值核算和信息反映并无实质性关联。1997 年 12 月,149 个国家参与并通过了限制温室气体排放的《京都议定书》。《议定书》规定从 2005 年—2012 年,发达国家必须将温室气体排放水平在 1990 年的基础上平均降低 5.2%。由于温室气体排放的限制,碳排放权作为一种稀缺资源成为一种商品,明码标价的 “碳”真正开始了与会计的亲密接触,各国和各会计组织纷纷试图编制相关准则以规范碳会计的核算,尽管此过程并非一帆风顺,如 IASB(International Accounting Standards Board)发布解释公告(IFRIC3)后不得不因碳排放权确认的争议而在一年后撤销公告,但不可否认碳会计在学者们十几年的研究中正不断完善。

………….

第 3 章 碳会计理论基础及实施环境分析.......20

3.1 碳会计理论基础 .......20

3.2 我国实施碳会计的环境分析........22

3.2.1 我国实施碳会计的政策环境 ......22

3.2.2 我国实施碳会计的市场环境 .....23

第 4 章 企业碳会计体系的构建........26

4.1 碳会计定义及目标 ........26

4.2 碳会计基本假设及信息质量要求.....27

4.3 碳会计确认 .....28

4.4 碳会计计量属性 .......28

4.5 碳会计账务处理 .......30

4.6 碳会计信息披露 .......31

4.7 碳会计体系理论框架 ....34

第 5 章 碳会计体系构建的有效性检验......36

5.1 碳信息披露的有效性检验 ......36

5.2 碳会计确认、计量的有效性检验.....52

5.3 实证研究结论 ......63

第 5 章 碳会计体系构建的有效性检验

5.1 碳信息披露的有效性检验

CDP 报告中企业碳信息披露得分被认为是评价企业碳信息披露质量的“黄金”指标,其评价标准主要包括企业低碳管理、低碳发展战略、风险管理、碳计量标准的选择、碳排放量及参与碳交易的情况,而这些信息同样在企业应披露的碳信息中反映,因此本节通过检验碳信息披露得分对企业价值的影响从而验证碳信息披露的有效性。Klassen 和 McLaughlin(1996)利用事件分析法,发现当企业获得环保方面的正面新闻报道时,资本市场会给出积极回应;反之,如果企业获得负面的新闻报道,资本市场亦会给出消极回应,也就是说企业的市场价值与其环境绩效显示出明显的正相关关系[71]。为了解企业应对气候变化的策略,从 2002 年起,由机构投资者联合发起的碳信息披露项目(Carbon Disclosure Project, CDP)正式启动,并发布了第一次调查报告 CDP1,此后每年一次的大规模调查问卷成为全球碳信息的数据库,其评估的碳披露领先指数(Carbon Disclosure Leadership Index, CDLI)更成为评价企业碳信息质量的通用标准。从 2002 年起,由机构投资者联合发起的碳信息披露项目(Carbon Disclosure Project, CDP)正式启动,并发布了第一次调查报告 CDP1,此后每年一次的大规模调查问卷成为全球碳信息的数据库,其评估的碳披露领先指数(Carbon Disclosure Leadership Index, CDLI)更成为评价企业碳信息质量的通用标准。贺建刚(2011)通过对 2008-2010 年 CDP 调查问卷的 CDLI进行分析,发现企业披露的碳信息质量在逐年提高,大型跨国企业已日益重视对碳信息的披露[72]。尽管如此,却没有明显证据表明企业披露的碳信息质量与企业价值存在明显的相关关系,这可能是因为 CDP 问卷还没有引起广大投资者的关注以及 CDP 问卷本身仍在不断完善的过程中所导致的(谭婧,2012;张巧良等,2013)[73-74]。

………….

结论

本文着眼于企业碳会计体系的构建,主要从碳会计的确认、计量、账务处理和信息披露四个方面进行了详细的论述。在碳会计确认方面,一改以往对碳排放权的确认一概而论的思想,而是根据企业取得碳排放权的方式和目的进行会计确认。将企业最初获得的国家分配的碳排放权计入“碳信用——排放权”科目的贷方,期末基于生命周期法,将企业整个生产经营活动中产生的碳排放归总转入“碳信用——排放权”科目的借方。当期末“碳信用——排放权”科目出现借方余额,表示企业实际碳排放量超过碳排放配额,应在碳交易市场购买短缺的配额,确认为费用;当期末“碳信用——排放权”科目出现贷方余额,表示企业实际碳排放量未超过碳排放配额,应在碳交易市场出售多余的配额,确认为收入。通过上述账务处理,将企业与碳相关的活动纳入财务报表中并在年报中披露。除了在传统财务报表中增设与碳相关的信息外,还另外编制了 “碳足迹表”和“企业碳信息披露”表以反映企业生产各种产品和各项经营活动产生的碳排放,有利于企业管理层全面掌握高碳排放点,从而加强管理以实现企业低碳发展。

…………

参考文献(略)