1 绪论

1.1 研究背景和意义

1.1.1 研究背景

自从迈入 21 世纪,全球科技创新就开始空前活跃起来,全球创新版图以及经济结构正在被新一轮的科技革命和产业变革进行重构。习近平总书记强调,“抓创新就是抓发展,谋创新就是谋未来。不创新就要落后,创新慢了也要落后。”早在 1912 年,政治经济学家 Joseph Alois Schumpeter 就在其发表的《经济发展理论》一书中将创新进行了定义,肯定了创新对经济发展起到的不可忽视的作用。他所提出的“创造性破坏”和“创造性积累”思想,系统的揭示了创新在推动经济增长上所蕴含的内在逻辑,此后他还从创新的内生性角度,进一步阐明了创新对企业发展所起到的关键性作用。从“十二五”尤其是十八大开始,国家就逐渐将科技创新置于一个重要地位。十八届五中全会上,创新被认定为五大发展理念之首,“十三五”国家更是强调要实施创新驱动发展战略,落实细化各项规定,支持企业开展各类技术创新活动,创新已然上升至国家战略的高度。这些年,在国家鼓励创新的宏观环境下,我国的创新水平在一定程度上有了显著地提升,《2017 年全国科技经费投入统计公报》中表明,2017 年我国研发经费较 2016 年增加了 1929.38 亿元,共计 17606.13 亿元,同比增长 12.31%,增长幅度较上年提高了 1.67%,2013 年到 2017 年之间研发经费的年均增长率达到 10.41%,研发经费投入强度(与国内生产总值 GDP 之比)为 2.13%,增长幅度较上年相比提高了 0.02%。然而,虽然我国企业整体创新水平在稳步提高,但是比起其他发达国家的平均水平仍存在不小的差距。在创新投入方面,2017 年我国研发经费投入强度 2.13%,但美国和日本则分别为 2.79%和 3.20%,而在国际上,一般来说只有研发经费的投入强度达到 5%才被认为该国家具有创新竞争力。在创新产出方面,世界知识产权组织和美国康奈尔大学等机构发布的《2018 全球创新指数报告》中通过对知识产权申报率、移动应用开发、教育支出以及科技出版物等在内的 80 项指标为分析依据,量化评估了 126 个经济体的创新情况,结果显示中国排名第 17 位,比起瑞士、荷兰、瑞典、英国、新加坡等仍旧有不小的差距。科技兴则民族兴,科技强则国家强,我们必须充分认识到科技创新的重要性,认识到强大的科学技术和独立自主的创新能力是国家进步民族复兴的第一生产力。 企业不仅是微观经济的主体,更是进行研发创新,提升我国自主创新能力的前沿阵地。据统计 2003-2016 年国内专利总量为 1800 多万件,其中来自于企业的占比为 54.14%,共计 1000 多万件,也显示出企业是创新行为的主力军,激发企业创新活力对我国建设创新型国家具有十分重要的意义。而高级管理人员位于企业组织结构的顶端,全权负责企业战略决策的选择和推动,对于企业创新活动的开展起到不容忽视的作用。创新的关键在于人才,创新驱动发展战略的实质就是人才驱动发展战略。Belloc 指出,创新的核心工作就是合理整合人力资本和物质资源,建立行之有效的薪酬激励机制,鼓舞企业管理者和普通员工积极参与企业创新活动,推动企业整体创新水平的提高 [1]。

................................

1.1.1 研究背景

自从迈入 21 世纪,全球科技创新就开始空前活跃起来,全球创新版图以及经济结构正在被新一轮的科技革命和产业变革进行重构。习近平总书记强调,“抓创新就是抓发展,谋创新就是谋未来。不创新就要落后,创新慢了也要落后。”早在 1912 年,政治经济学家 Joseph Alois Schumpeter 就在其发表的《经济发展理论》一书中将创新进行了定义,肯定了创新对经济发展起到的不可忽视的作用。他所提出的“创造性破坏”和“创造性积累”思想,系统的揭示了创新在推动经济增长上所蕴含的内在逻辑,此后他还从创新的内生性角度,进一步阐明了创新对企业发展所起到的关键性作用。从“十二五”尤其是十八大开始,国家就逐渐将科技创新置于一个重要地位。十八届五中全会上,创新被认定为五大发展理念之首,“十三五”国家更是强调要实施创新驱动发展战略,落实细化各项规定,支持企业开展各类技术创新活动,创新已然上升至国家战略的高度。这些年,在国家鼓励创新的宏观环境下,我国的创新水平在一定程度上有了显著地提升,《2017 年全国科技经费投入统计公报》中表明,2017 年我国研发经费较 2016 年增加了 1929.38 亿元,共计 17606.13 亿元,同比增长 12.31%,增长幅度较上年提高了 1.67%,2013 年到 2017 年之间研发经费的年均增长率达到 10.41%,研发经费投入强度(与国内生产总值 GDP 之比)为 2.13%,增长幅度较上年相比提高了 0.02%。然而,虽然我国企业整体创新水平在稳步提高,但是比起其他发达国家的平均水平仍存在不小的差距。在创新投入方面,2017 年我国研发经费投入强度 2.13%,但美国和日本则分别为 2.79%和 3.20%,而在国际上,一般来说只有研发经费的投入强度达到 5%才被认为该国家具有创新竞争力。在创新产出方面,世界知识产权组织和美国康奈尔大学等机构发布的《2018 全球创新指数报告》中通过对知识产权申报率、移动应用开发、教育支出以及科技出版物等在内的 80 项指标为分析依据,量化评估了 126 个经济体的创新情况,结果显示中国排名第 17 位,比起瑞士、荷兰、瑞典、英国、新加坡等仍旧有不小的差距。科技兴则民族兴,科技强则国家强,我们必须充分认识到科技创新的重要性,认识到强大的科学技术和独立自主的创新能力是国家进步民族复兴的第一生产力。 企业不仅是微观经济的主体,更是进行研发创新,提升我国自主创新能力的前沿阵地。据统计 2003-2016 年国内专利总量为 1800 多万件,其中来自于企业的占比为 54.14%,共计 1000 多万件,也显示出企业是创新行为的主力军,激发企业创新活力对我国建设创新型国家具有十分重要的意义。而高级管理人员位于企业组织结构的顶端,全权负责企业战略决策的选择和推动,对于企业创新活动的开展起到不容忽视的作用。创新的关键在于人才,创新驱动发展战略的实质就是人才驱动发展战略。Belloc 指出,创新的核心工作就是合理整合人力资本和物质资源,建立行之有效的薪酬激励机制,鼓舞企业管理者和普通员工积极参与企业创新活动,推动企业整体创新水平的提高 [1]。

................................

1.2 研究内容

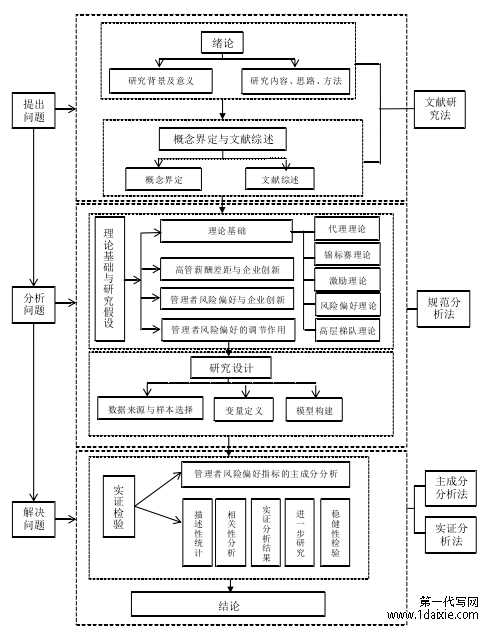

文章主要考察高管薪酬差距、管理者风险偏好与企业创新之间的关系。以委托代理理论、锦标赛理论、激励理论、风险偏好理论和高层梯队理论为理论基础,分析了高管薪酬差距、管理者风险偏好对企业创新的影响机理,并对提出的假设进行了实证检验。研究内容主要分成六章进行阐述:

文章主要考察高管薪酬差距、管理者风险偏好与企业创新之间的关系。以委托代理理论、锦标赛理论、激励理论、风险偏好理论和高层梯队理论为理论基础,分析了高管薪酬差距、管理者风险偏好对企业创新的影响机理,并对提出的假设进行了实证检验。研究内容主要分成六章进行阐述:

第一章为绪论。首先阐述了研究背景,提出了论文的选题意义,再叙述论文的研究内容、研究方法以及研究思路和技术路线图。

第二章为概念界定与文献综述。首先介绍企业高管人员、高管团队薪酬差距、管理者风险偏好以及企业创新的相关概念。其次,梳理了目前已有的关于企业创新的影响因素、薪酬差距与企业创新的关系以及管理者风险偏好研究现状的相关文献,根据国内外文献评述现有研究的缺失和不足之处,为论文提出研究方向。

第三章为理论基础与研究假设。该章节首先阐述本文研究分析中用以论证的相关理论基础,主要包括:委托代理理论、锦标赛理论、激励理论、风险偏好理论和高层梯队理论。然后从理论上推导分析高管薪酬差距对企业创新的影响、管理者风险偏好对企业创新的影响以及管理者风险偏好对高管薪酬差距与企业创新之间影响的调节作用,进而提出论文的研究假设。

第四章为研究设计。该章节阐述了论文所采用的样本公司数据的来源、筛选方式,研究变量的定义与量化方法以及多元线性回归模型的构建。其中,着重阐述了管理者风险偏好这一综合指标的衡量,解释说明了选取的衡量管理者风险偏好的指标以及构建的管理者风险偏好水平评价模型 第五章为高管薪酬差距、管理者风险偏好与企业创新的实证检验。该章先对主成分分析过程以及所得出的管理者风险偏好指标进行详细阐述,并在得出管理者风险偏好指标的基础上进行实证检验,并对实证分析结果进行解释说明,主要有描述性统计分析、相关性分析、多元线性回归分析、进一步研究和稳健性检验。

第六章为结论。该章总结了前文的理论推导和假设检验的结果,并提出相关的政策建议。同时指出论文研究的创新点,提出本文的不足之处以及展望。

..............................

第二章为概念界定与文献综述。首先介绍企业高管人员、高管团队薪酬差距、管理者风险偏好以及企业创新的相关概念。其次,梳理了目前已有的关于企业创新的影响因素、薪酬差距与企业创新的关系以及管理者风险偏好研究现状的相关文献,根据国内外文献评述现有研究的缺失和不足之处,为论文提出研究方向。

第三章为理论基础与研究假设。该章节首先阐述本文研究分析中用以论证的相关理论基础,主要包括:委托代理理论、锦标赛理论、激励理论、风险偏好理论和高层梯队理论。然后从理论上推导分析高管薪酬差距对企业创新的影响、管理者风险偏好对企业创新的影响以及管理者风险偏好对高管薪酬差距与企业创新之间影响的调节作用,进而提出论文的研究假设。

第四章为研究设计。该章节阐述了论文所采用的样本公司数据的来源、筛选方式,研究变量的定义与量化方法以及多元线性回归模型的构建。其中,着重阐述了管理者风险偏好这一综合指标的衡量,解释说明了选取的衡量管理者风险偏好的指标以及构建的管理者风险偏好水平评价模型 第五章为高管薪酬差距、管理者风险偏好与企业创新的实证检验。该章先对主成分分析过程以及所得出的管理者风险偏好指标进行详细阐述,并在得出管理者风险偏好指标的基础上进行实证检验,并对实证分析结果进行解释说明,主要有描述性统计分析、相关性分析、多元线性回归分析、进一步研究和稳健性检验。

第六章为结论。该章总结了前文的理论推导和假设检验的结果,并提出相关的政策建议。同时指出论文研究的创新点,提出本文的不足之处以及展望。

..............................

2 概念界定与文献综述

2.1 概念界定

2.1.1 高管人员

高管属于企业管理层成员,在日常经营活动中担任重要职务,受股东的委托对公司进行管理,在企业中扮演着重要角色。但目前学术界没有对高管团队的构成形成一致的看法,没有确定的标准。1984 年 Hamhrick(1984)在“高层阶梯理论”中认为高管团队就是董事会管理人员,其最早界定了高管团队构成,奠定了后来研究的基础。魏刚(2000)[3]、陈志广(2003)[4]认为董事会掌握企业最大权利,监事会主要监督企业经营发展状况并在一定程度上参与决策,高级经理负责处理企业日常事务,虽然他们权利分工各不相同,但由于他们都是企业的经营者,因此都属于高管人员。李增泉(2000)[5]等认为高管团队应当包含企业所有者以及管理者,因为大多数的企业都会存在两职合一的现象。周兆生(2003)[6]则观点不同,他认为虽然董事会拥有很大的权利,但其很少参与企业的日常经营活动,所以不属于企业经营者,高管人员应当指的是公司的总经理。

本文认为结合我国上市公司治理结构的情况,我国企业的战略决策除了由经理层决定外,还不可避免地受到董事和监事的影响。本文认为高管是指在企业中担任重要职务,负责企业经营管理,掌握关键信息资源并对企业经营绩效负责的人。因此,本文在研究中将董事(不包括独立董事)、监事(不包括独立监事)及经理层均纳入高管范畴,这种方法既便于获取需要的数据,也能尽可能全面地对整个高管团队的薪酬差距和风险偏好情况进行研究。同时,基于量化的要求,本文不将不领薪的董事会、监事会成员以及高级管理人员纳入研究范围。

2.1 概念界定

2.1.1 高管人员

高管属于企业管理层成员,在日常经营活动中担任重要职务,受股东的委托对公司进行管理,在企业中扮演着重要角色。但目前学术界没有对高管团队的构成形成一致的看法,没有确定的标准。1984 年 Hamhrick(1984)在“高层阶梯理论”中认为高管团队就是董事会管理人员,其最早界定了高管团队构成,奠定了后来研究的基础。魏刚(2000)[3]、陈志广(2003)[4]认为董事会掌握企业最大权利,监事会主要监督企业经营发展状况并在一定程度上参与决策,高级经理负责处理企业日常事务,虽然他们权利分工各不相同,但由于他们都是企业的经营者,因此都属于高管人员。李增泉(2000)[5]等认为高管团队应当包含企业所有者以及管理者,因为大多数的企业都会存在两职合一的现象。周兆生(2003)[6]则观点不同,他认为虽然董事会拥有很大的权利,但其很少参与企业的日常经营活动,所以不属于企业经营者,高管人员应当指的是公司的总经理。

本文认为结合我国上市公司治理结构的情况,我国企业的战略决策除了由经理层决定外,还不可避免地受到董事和监事的影响。本文认为高管是指在企业中担任重要职务,负责企业经营管理,掌握关键信息资源并对企业经营绩效负责的人。因此,本文在研究中将董事(不包括独立董事)、监事(不包括独立监事)及经理层均纳入高管范畴,这种方法既便于获取需要的数据,也能尽可能全面地对整个高管团队的薪酬差距和风险偏好情况进行研究。同时,基于量化的要求,本文不将不领薪的董事会、监事会成员以及高级管理人员纳入研究范围。

...............................

2.2 文献综述

2.2.1 企业创新影响因素的文献综述

有关企业创新的影响因素众多,本文基于内部和外部两方面从制度环境、公司特征、公司治理以及管理者特征这四个部分对企业创新影响因素的相关文献进行梳理。

2.2.1.1 制度环境与企业创新

(1)宏观环境。在我国特殊的制度背景下,企业创新活动不可避免受到宏观环境的影响。其中经济环境与财税政策对企业创新活动影响较大。已有文献表明,宏观经济环境大多通过融资约束对企业创新活动产生重要影响。Campello等(2010)发现,2008 年金融危机以后,欧美国家的企业创新支出急剧下降[17]。信贷紧缩会加剧企业的融资约束,进一步导致企业创新投入的下降(马光荣等,2014)[18]。鞠晓生等(2013)研究发现,在面临资金紧张时,流动性资金能够缓解宏观经济对企业创新投资的不利影响,间接表明融资方式是宏观经济作用于企业创新的一个重要渠道[19]。财税政策也是国家宏观调控的重要手段。在财政政策调控方面,白俊红(2011)认为,财政补贴是企业创新资金的重要来源,可以促进企业创新活动的持续性[20]。也有一些学者观点相反。冯宗宪等(2011)[21]、肖文和林高榜(2014) [22]则认为,财政补贴并没有提高企业创新投资效率,原因在于企业缺乏创新的内在动力,甚至可能会导致企业对创新资金的寻租行为。在税收政策方面,Waegenaere 等(2012)研究发现,企业将生产活动由高税率的国家转移到低税率的国家,对企业创新活动产生了正面影响[23]。林洲钰等(2013)研究发现,减少企业税收能够促进企业的创新活动[24]。在信息技术上市公司中,无税收优惠企业的科研人员比例显著低于有税收优惠企业的比例(娄贺统,徐浩萍,2009)[25]。

2.2 文献综述

2.2.1 企业创新影响因素的文献综述

有关企业创新的影响因素众多,本文基于内部和外部两方面从制度环境、公司特征、公司治理以及管理者特征这四个部分对企业创新影响因素的相关文献进行梳理。

2.2.1.1 制度环境与企业创新

(1)宏观环境。在我国特殊的制度背景下,企业创新活动不可避免受到宏观环境的影响。其中经济环境与财税政策对企业创新活动影响较大。已有文献表明,宏观经济环境大多通过融资约束对企业创新活动产生重要影响。Campello等(2010)发现,2008 年金融危机以后,欧美国家的企业创新支出急剧下降[17]。信贷紧缩会加剧企业的融资约束,进一步导致企业创新投入的下降(马光荣等,2014)[18]。鞠晓生等(2013)研究发现,在面临资金紧张时,流动性资金能够缓解宏观经济对企业创新投资的不利影响,间接表明融资方式是宏观经济作用于企业创新的一个重要渠道[19]。财税政策也是国家宏观调控的重要手段。在财政政策调控方面,白俊红(2011)认为,财政补贴是企业创新资金的重要来源,可以促进企业创新活动的持续性[20]。也有一些学者观点相反。冯宗宪等(2011)[21]、肖文和林高榜(2014) [22]则认为,财政补贴并没有提高企业创新投资效率,原因在于企业缺乏创新的内在动力,甚至可能会导致企业对创新资金的寻租行为。在税收政策方面,Waegenaere 等(2012)研究发现,企业将生产活动由高税率的国家转移到低税率的国家,对企业创新活动产生了正面影响[23]。林洲钰等(2013)研究发现,减少企业税收能够促进企业的创新活动[24]。在信息技术上市公司中,无税收优惠企业的科研人员比例显著低于有税收优惠企业的比例(娄贺统,徐浩萍,2009)[25]。

............................

3 理论基础与研究假设 ...................... 22

3.1 理论基础.................................... 22

3.2 高管薪酬差距对企业创新影响的研究假设....................... 26

4 研究设计 ............................... 31

4.1 数据来源与样本选择.................................. 31

4.2 变量定义与度量........................ 31

5 高管薪酬差距、管理者风险偏好与企业创新的实证分析 ................................. 40

5.1 管理者风险偏好指标的主成分分析............................. 40

5.2 描述性统计分析..................................... 44

5 高管薪酬差距、管理者风险偏好与企业创新的实证分析

5.1 管理者风险偏好指标的主成分分析

5.1.1 样本数据的正向化和标准化处理

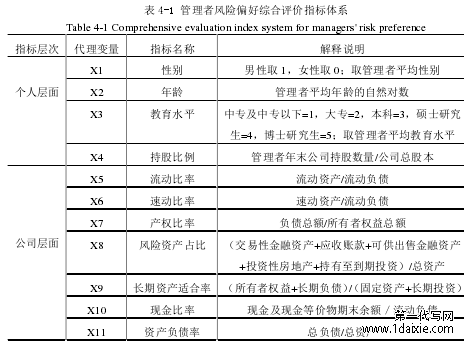

在进行主成分分析之前,需要对本文选取的 11 个评价管理者风险偏好指标中的 5 个逆向指标进行正向化处理,这样可以使数据分析的结果更令人信服,防止因各指标方向不同而对数据结果造成干扰。通常将逆向指标进行正向化时有两种可行的方法:一是把逆向指标的数据加负号,二是将逆向指标的数据取倒数。本文采取加负号的方式将年龄、流动比率、速动比率、长期资产适合率和现金比率这 5 个逆向指标正向化,以确保在之后进行的主成分分析中各指标的方向保持一致。

此外,由于各个指标具有不同的取值范围,因此为避免指标间的不同数量级对研究结果造成误差,本文用 Z-SCORE 方法对这 11 个指标进行标准化处理。具体公式为:Y=(X-b)/SD,其中,Y 为各指标进行标准化后得到的新数值;X为各指标的原始值;b 为各指标原始值的平均值;SD 为各指标原始值的标准差。

在进行主成分分析之前,需要对本文选取的 11 个评价管理者风险偏好指标中的 5 个逆向指标进行正向化处理,这样可以使数据分析的结果更令人信服,防止因各指标方向不同而对数据结果造成干扰。通常将逆向指标进行正向化时有两种可行的方法:一是把逆向指标的数据加负号,二是将逆向指标的数据取倒数。本文采取加负号的方式将年龄、流动比率、速动比率、长期资产适合率和现金比率这 5 个逆向指标正向化,以确保在之后进行的主成分分析中各指标的方向保持一致。

此外,由于各个指标具有不同的取值范围,因此为避免指标间的不同数量级对研究结果造成误差,本文用 Z-SCORE 方法对这 11 个指标进行标准化处理。具体公式为:Y=(X-b)/SD,其中,Y 为各指标进行标准化后得到的新数值;X为各指标的原始值;b 为各指标原始值的平均值;SD 为各指标原始值的标准差。

5.1.2 KMO 和 Bartlett 检验

在对选取的 11 个指标的数据进行标准化后,为了判断上述所选取的指标是否适合主成分分析,本文进行了 KMO 和 Bartlett 球形检验。其中,KMO 检验用来分析所选指标之间的简单相关系数和偏相关系数的相对大小,Bartlett 检验用来确定所选数据是否为正态分布。一般认为 KMO 检验系数大于 0.5,Bartlett 球形检验统计值的显著性概率小于 0.05 时,说明样本数据满足主成分分析条件。由表 5-1 可知,KMO 值为 0.723,且相伴概率为 0.000,小于显著性水平 0.05,通过了 Bartlett 球形检验,表明论文所选取的指标适合进行主成分分析。

...............................

在对选取的 11 个指标的数据进行标准化后,为了判断上述所选取的指标是否适合主成分分析,本文进行了 KMO 和 Bartlett 球形检验。其中,KMO 检验用来分析所选指标之间的简单相关系数和偏相关系数的相对大小,Bartlett 检验用来确定所选数据是否为正态分布。一般认为 KMO 检验系数大于 0.5,Bartlett 球形检验统计值的显著性概率小于 0.05 时,说明样本数据满足主成分分析条件。由表 5-1 可知,KMO 值为 0.723,且相伴概率为 0.000,小于显著性水平 0.05,通过了 Bartlett 球形检验,表明论文所选取的指标适合进行主成分分析。

...............................

6 结论

6.1 研究结论

近几年我国经济得到空前发展并迈入了世界前列,当下我国正由侧重资源、人口、环境、投资等要素驱动的发展战略转向由创新驱动的发展战略。创新是促进经济发展方式转变、产业结构调整的不熄引擎,对我国上市公司的发展起到决定性作用,尤其对于高成长性、高创新性的创业板上市公司来说更为关键。为了激发高管对企业创新活动的热情,制定合理的薪酬差距可以有效缓解委托代理问题,激励高管多开展创新活动。此外,由于差异化的管理者风险偏好会对企业创新产生巨大影响,因此本文以 2012-2017 年我国创业板上市公司为研究样本,采用主成分分析法构建管理者风险偏好综合指标,并建立回归模型,探究高管薪酬差距、管理者风险偏好与企业创新的关系,并得出以下结论。

(1)高管内部薪酬差距与企业创新呈显著的正相关关系,即高管薪酬差距的扩大显著促进了企业创新。通过实证检验,本文验证了对于创业板公司来说,锦标赛理论在解释我国薪酬差距所引起的后果的适用性。较大的高管团队内部薪酬差距,会促使处于低层级的管理者为了获得更多的报酬、更高的声誉、更高级别的晋升而卖力工作,也会使得处于高层级的管理者产生忧患意识,为了维持现有地位不被人超越而激发出足够的动力甘冒风险,最终使得管理层整体的实际努力程度提高,减少短视行为,看的更多更远,更加关注企业的长期发展,进而积极地企业创新。也就是说高管团队内部的薪酬差距引起了管理层之间的适当竞争,从而有利于企业整体创新水平的提高,这一结果不论是在创新产出还是创新效率上都得到了证实。

(2)管理者风险偏好对企业创新有显著的正向影响。通过对管理者风险偏好与创新产出和创新效率之间的关系进行回归分析,本文发现管理者越偏好风险,公司的创新产出和创新效率都会有明显的提高,这意味着管理者在进行决策过程中存在非理性行为。以往学者的研究多基于“理性人”假设的基础上,但现实环境复杂多变,管理者受到所处外部环境的影响以及在自身个人特征的潜移默化中使得其在制定决策时是存在非理性的。当管理者对企业的创新项目进行决策选择时,由于无法获得充分的决策信息且决策环节复杂,会使管理者在进行决策时的不确定性加大,而管理者对项目风险的评价依赖于价值函数和主观概率的权重,此时不同风险偏好的管理者会采取不同的主观概率,从而导致项目风险评估结果不同,采取的决策就自然有所不同。通常来说,风险厌恶型管理者对高风险的项目会缺乏热情,其更倾向进行保守的投资决策,他们不会主动地选择资源消耗多,投资回收周期长的创新项目。相反风险偏好型的管理者则更有意愿承担创新的高风险,更倾向于开展企业创新以提升企业的竞争力获取利润。

参考文献(略)