第一章 绪论

第一节 研究背景及意义

一、研究背景

股东减持、定向增发、可转债、银行贷款利率等多种融资方式都受到了政策环境限制,多个融资渠道收缩带来了新的股权质押热潮。股权质押是指股东将其持有的股权作为质押担保物,从其他金融机构借入资金的一种融资行为。《担保法》在法律上规定了质押双方的权利义务,2007 年我国《物权法》再次在法律上认可了股权质押。股权质押保留了股东因出资而享有的权利,包括参与公司的管理而享有的出席权和表决权、新股优先认购权等权利。但关于股权的孳息,主要根据质押合约中的双方约定,并没有强制性法律规定。在 2018 年 3 月 12 日《股票质押式回购交易及登记结算业务办法》正式实施之前,股权质押融入的资金,不受用途限制,并且规定了单只股票股权质押的上限不得超过 50%,但该政策并未限制单个股东质押其持有股份的比例。据中登公司数据显示,至 2018 年 10 月 24 日,股权质押市场质押股数约为 6427.95 亿股,市值约为 42987.04 亿元。2018 年至 2019年上半年,A 股市场整体波动较大,不少个股股价中间发生较大的跌幅,但是股权质押依旧受到券商等金融平台的追捧,质押规模一直在增长。

第一节 研究背景及意义

一、研究背景

股东减持、定向增发、可转债、银行贷款利率等多种融资方式都受到了政策环境限制,多个融资渠道收缩带来了新的股权质押热潮。股权质押是指股东将其持有的股权作为质押担保物,从其他金融机构借入资金的一种融资行为。《担保法》在法律上规定了质押双方的权利义务,2007 年我国《物权法》再次在法律上认可了股权质押。股权质押保留了股东因出资而享有的权利,包括参与公司的管理而享有的出席权和表决权、新股优先认购权等权利。但关于股权的孳息,主要根据质押合约中的双方约定,并没有强制性法律规定。在 2018 年 3 月 12 日《股票质押式回购交易及登记结算业务办法》正式实施之前,股权质押融入的资金,不受用途限制,并且规定了单只股票股权质押的上限不得超过 50%,但该政策并未限制单个股东质押其持有股份的比例。据中登公司数据显示,至 2018 年 10 月 24 日,股权质押市场质押股数约为 6427.95 亿股,市值约为 42987.04 亿元。2018 年至 2019年上半年,A 股市场整体波动较大,不少个股股价中间发生较大的跌幅,但是股权质押依旧受到券商等金融平台的追捧,质押规模一直在增长。

我国上市公司股权集中度高,控股股东与公司经营密切相关,具有信息优势,衍生出中小股东与公司内部人控股股东之间的治理问题。股权质押虽然是控股股东的个人行为,但是股东可以通过对公司经营管理层面施加影响,利用内部信息优势造成公司广泛的经济后果,直接后果是中小股东对控股股东的监督不到位情况下会发生控股股东对公司的利益侵占行为。大量研究表明,股权质押在传递出存在融资约束信息的同时,也带来了道德逆向选择问题,成为上市公司大股东套现的方式之一。此外,如果借款到期时控股股东无法偿还,那么质押的股权面临被冻结、处置的情形并可能导致控制权发生转移,带来更高的不确定性。

...........................

第二节 研究内容与框架

本文划分为六个部分,具体研究内容如下:

第一部分为绪论。本章主要阐述本文研究问题的选题背景,结合选题背景分析本文的理论意义与现实意义,并概况了本文的主要研究内容与框架、研究方法以及本文的创新之处。

第二部分为文献综述。本章主要阐述了目前国内外学者关于控股股东股权质押、利益侵占与审计费用的文献综述。第一部分从股东股权质押的风险权衡、公司治理结果及外部监督三个角度对现有文献进行整理归纳,第二部分从公司特征、事务所特征和地区特征等角度对审计费用相关文献进行整理归纳,第三部分从关于三个主体之间的相互关系对现有文献进行整理归纳。最后,对国内外研究文献进行小结和述评,对文献较少涉及的领域进行深入研究。

第三部分为相关概念、理论基础及假设提出。本章分别阐述控股股东股权质押、利益侵占与审计费用概念的界定,然后结合代理理论、审计风险理论和保险理论为基础进行理论分析,并得出初步判断,提出本文假设。

第四部分为研究设计。本章基于控股股东股权质押的现有研究,确定研究样本数据的选取、来源,定义相关变量,在适当数据处理基础之上,进行模型的设计构建。

第五部分为实证分析。本章通过对数据进行描述性分析和回归结果分析检验本文假设,并得出主体之间的相关关系。然后进行稳健性检验,用审计师投入替代审计费用,从控股股东股权质押行为对审计师的时间、精力投入的影响角度补充分析。最后采用倾向匹配得分法(PSM)来降低样本的异质性对本文实验的影响。

第六部分为研究结论、政策建议与展望。本章首先结合前文理论分析,归纳总结本文通过第五部分实证研究得出的结论,并针对研究结果提出具体的相关政策建议。同时指出本文存在的不足之处,希望为未来研究提供参考。

...........................

第二章 文献综述

第二节 研究内容与框架

本文划分为六个部分,具体研究内容如下:

第一部分为绪论。本章主要阐述本文研究问题的选题背景,结合选题背景分析本文的理论意义与现实意义,并概况了本文的主要研究内容与框架、研究方法以及本文的创新之处。

第二部分为文献综述。本章主要阐述了目前国内外学者关于控股股东股权质押、利益侵占与审计费用的文献综述。第一部分从股东股权质押的风险权衡、公司治理结果及外部监督三个角度对现有文献进行整理归纳,第二部分从公司特征、事务所特征和地区特征等角度对审计费用相关文献进行整理归纳,第三部分从关于三个主体之间的相互关系对现有文献进行整理归纳。最后,对国内外研究文献进行小结和述评,对文献较少涉及的领域进行深入研究。

第三部分为相关概念、理论基础及假设提出。本章分别阐述控股股东股权质押、利益侵占与审计费用概念的界定,然后结合代理理论、审计风险理论和保险理论为基础进行理论分析,并得出初步判断,提出本文假设。

第四部分为研究设计。本章基于控股股东股权质押的现有研究,确定研究样本数据的选取、来源,定义相关变量,在适当数据处理基础之上,进行模型的设计构建。

第五部分为实证分析。本章通过对数据进行描述性分析和回归结果分析检验本文假设,并得出主体之间的相关关系。然后进行稳健性检验,用审计师投入替代审计费用,从控股股东股权质押行为对审计师的时间、精力投入的影响角度补充分析。最后采用倾向匹配得分法(PSM)来降低样本的异质性对本文实验的影响。

第六部分为研究结论、政策建议与展望。本章首先结合前文理论分析,归纳总结本文通过第五部分实证研究得出的结论,并针对研究结果提出具体的相关政策建议。同时指出本文存在的不足之处,希望为未来研究提供参考。

...........................

第二章 文献综述

第一节 关于股权质押的相关研究

国外关于股权质押的研究较少,主要从股权质押导致股东的现金流权和控制权偏离的角度进行研究。La Porta et al.(1999)首次提出控股股东两权分离的概念,认为在股权集中的地区应当将研究方向拓展至增加控股股东侵占中小股东利益的激励和机会。Chen and Hu(1998)认为股权质押会增加公司风险,研究证明在市场经济环境较差的情况下,股权质押与公司绩效显著负相关。Claessens et al.(2002)认为股权质押会导致两权分离程度加剧,从而导致公司绩效显著负相关,并且在家族式控制与法律环境薄弱下上述关系会更显著。Yeh et al.(2003)研究证明大股东股权质押会导致两权分离,与公司绩效显著负相关。

国外关于股权质押的研究较少,主要从股权质押导致股东的现金流权和控制权偏离的角度进行研究。La Porta et al.(1999)首次提出控股股东两权分离的概念,认为在股权集中的地区应当将研究方向拓展至增加控股股东侵占中小股东利益的激励和机会。Chen and Hu(1998)认为股权质押会增加公司风险,研究证明在市场经济环境较差的情况下,股权质押与公司绩效显著负相关。Claessens et al.(2002)认为股权质押会导致两权分离程度加剧,从而导致公司绩效显著负相关,并且在家族式控制与法律环境薄弱下上述关系会更显著。Yeh et al.(2003)研究证明大股东股权质押会导致两权分离,与公司绩效显著负相关。

本文主要梳理了国内关于股权质押的文献,涉及上市公司股权集中以及资本市场发展不够完善、资源分配不均的现状,从质押行为的风险对其经济后果进行梳理。

一是关于权衡股权质押的利益侵占与控制权转移等风险的角度。已有研究主要从大股东利益侵占和控制权转移风险两个角度来研究股权质押对公司的经济后果。郝项超和梁琪(2009)研究发现最终控制人股权质押会弱化现金流权、引起两权分离,导致弱化对实际控制人的激励效应并强化了其侵占效应。王斌等(2013)从被动股权质押角度研究提出股权质押会带来控制权转移风险,相比于国有企业,

民营公司大股东面临更高的融资约束从而更倾向于采用被动股权质押融资;大股东持股比例越低,控制权转移风险越大,因此民营大股东有足够激励动机来改善公司业绩。郑国坚等(2014)研究认为大股东股权质押会加重大股东对企业的占款,且与公司业绩和公司价值负相关。李旎和郑国坚(2015)从市值管理角度研究认为重视市值管理会制约控股股东利益侵占行为。李常青等(2018)实证结果表明,控股股东股权质押比例较低时,上市公司现金持有水平降低,发现是股东“掏空”导致;控股股东股权质押较高时,公司现金持有比例升高,发现是为了避免平仓风险。

二是关于股权质押风险下的盈余管理和市值管理。张陶勇和陈焰华(2014)从质押资金投向对公司绩效的影响角度研究发现,当控股股东将股权质押资金投向自身或第三方时, 公司绩效显著低于投向股权被质押上市公司。黄志忠和韩湘云(2014)从避免控制权风险转移角度,研究发现股权质押的大股东可能通过盈余管理来提高企业业绩,达到维稳股价的目的。谢德仁等(2017)从会计政策隐性选择进行盈余管理的角度,研究证明控股股东股权质押的公司通过开发支出资本化等手段以进行正向盈余管理,主要体现在非国有企业和高新技术企业,但公司内部现金流约束和高质量外部审计监督会对此有所抑制。谢德仁和廖珂(2018)从真实的盈余管理活动角度研究控股股东避免股权质押的控制权转移风险的经济后果,但是真实盈余管理活动的经济后果反映到股价上需要一定时间,不具有及时性。李常青和幸伟(2018)从公司内部人角度研究发现存在控股股东股权质押的非国有上市公司高管薪酬的增幅更大,会弱化上市公司高管薪酬—业绩敏感性,且薪酬增幅高的公司掏空程度和盈余管理水平也更严重。谢德仁等(2018)研究发现控股股东股权质押会降低公司崩盘风险,但控股股东并没有努力提高经营业绩,因此质押解除后股价崩盘风险反而会增加。何平林等(2018)从利用股票高送转进行市值管理的角度,研究发现存在股权质押行为的上市公司股票送转的概率高,在只有第一大股东质押时或者第一大股东与其他重要股东共同质押时,这种概率显著增加。李常青等(2018)研究认为研发投入的收益滞后性会影响导致股价下跌,控股股东股权质押率较高时有动机削减研发降低控制权转移风险。唐玮等(2019)研究发现控股股东具有市值管理动机,股权质押增大了公司内外部之间的信息不对称进而导致公司融资约束更紧张,在公司为国有企业、国际“四大”审计以及股票流动性较高时,这种融资约束得到缓解。

二是关于股权质押风险下的盈余管理和市值管理。张陶勇和陈焰华(2014)从质押资金投向对公司绩效的影响角度研究发现,当控股股东将股权质押资金投向自身或第三方时, 公司绩效显著低于投向股权被质押上市公司。黄志忠和韩湘云(2014)从避免控制权风险转移角度,研究发现股权质押的大股东可能通过盈余管理来提高企业业绩,达到维稳股价的目的。谢德仁等(2017)从会计政策隐性选择进行盈余管理的角度,研究证明控股股东股权质押的公司通过开发支出资本化等手段以进行正向盈余管理,主要体现在非国有企业和高新技术企业,但公司内部现金流约束和高质量外部审计监督会对此有所抑制。谢德仁和廖珂(2018)从真实的盈余管理活动角度研究控股股东避免股权质押的控制权转移风险的经济后果,但是真实盈余管理活动的经济后果反映到股价上需要一定时间,不具有及时性。李常青和幸伟(2018)从公司内部人角度研究发现存在控股股东股权质押的非国有上市公司高管薪酬的增幅更大,会弱化上市公司高管薪酬—业绩敏感性,且薪酬增幅高的公司掏空程度和盈余管理水平也更严重。谢德仁等(2018)研究发现控股股东股权质押会降低公司崩盘风险,但控股股东并没有努力提高经营业绩,因此质押解除后股价崩盘风险反而会增加。何平林等(2018)从利用股票高送转进行市值管理的角度,研究发现存在股权质押行为的上市公司股票送转的概率高,在只有第一大股东质押时或者第一大股东与其他重要股东共同质押时,这种概率显著增加。李常青等(2018)研究认为研发投入的收益滞后性会影响导致股价下跌,控股股东股权质押率较高时有动机削减研发降低控制权转移风险。唐玮等(2019)研究发现控股股东具有市值管理动机,股权质押增大了公司内外部之间的信息不对称进而导致公司融资约束更紧张,在公司为国有企业、国际“四大”审计以及股票流动性较高时,这种融资约束得到缓解。

.............................

第二节 关于审计费用的相关研究

国内外关于审计费用的研究主要从公司特征、事务所特征和地区特征的角度进行拓展。

一是关于公司特征的角度。Simunic(1980)研究了审计收费的影响因素,认为公司规模是最主要的决定因素,还包括是子公司个数、行业类型、是否遭受净损失、是否收到“有保留”的审计意见。Houston et al.(1999)研究指出审计经营风险预期的成本包括两个部分:一是与审计师未发现财务报表存在重大错报有关的法律诉讼成本,二是与未发现重大错报风险无关的其他成本。Felix et al.(2001)通过实证检验证明内部审计质量会影响外部审计,质量越高,外部审计收费会越低。Bell et al.(2001)研究表明审计师对企业经营风险的评价水平与审计收费显著正相关,还发现是审计费用增加是由审计工作时间增加导致而非每小时收费增加导致。Nikkinen and Sahlstrom(2005)研究发现审计收费与公司绩效相关外,还与财务杠杆和经营风险相关,且都呈正相关关系。

第二节 关于审计费用的相关研究

国内外关于审计费用的研究主要从公司特征、事务所特征和地区特征的角度进行拓展。

一是关于公司特征的角度。Simunic(1980)研究了审计收费的影响因素,认为公司规模是最主要的决定因素,还包括是子公司个数、行业类型、是否遭受净损失、是否收到“有保留”的审计意见。Houston et al.(1999)研究指出审计经营风险预期的成本包括两个部分:一是与审计师未发现财务报表存在重大错报有关的法律诉讼成本,二是与未发现重大错报风险无关的其他成本。Felix et al.(2001)通过实证检验证明内部审计质量会影响外部审计,质量越高,外部审计收费会越低。Bell et al.(2001)研究表明审计师对企业经营风险的评价水平与审计收费显著正相关,还发现是审计费用增加是由审计工作时间增加导致而非每小时收费增加导致。Nikkinen and Sahlstrom(2005)研究发现审计收费与公司绩效相关外,还与财务杠杆和经营风险相关,且都呈正相关关系。

张继勋和陈颖(2005)认为上市公司的经营风险和财务风险会影响审计师面临的风险,公司对外担保额、存货、应收账款、资产总额占比越高,风险越大,与审计费用正相关。蔡吉甫(2007)研究发现公司董事会规模与审计费用显著正相关,而大股东和管理层持股、CEO 与董事长两职合一会影响审计师收费时对公司规模的考虑。陈小林(2009)研究了公司信息的透明度与审计定价的关系,实证发现信息披露透明度与公司的审计费用显著负相关。邢立全和陈汉文(2013)研究发现,行业中竞争地位高的公司经营状况稳定,经营风险低,审计师对此类公司收取的费用也更低。谭青和鲍树琛(2015)研究发现公司大额的会计——税收差异,包括正向和负向均会表现出更高的审计风险引起更高的审计费用。闫焕民等(2015)认为“特殊普通合伙”转制增强了事务所的法律责任与风险意识,将客户经营风险认为是影响审计师定价的重要因素之一。王雄元等(2018)研究了年报风险信息披露的余弦相似度,相似度较高源于公司没有新增风险,并非公司隐藏了风险,审计师能够省去部分审计工作,从而降低审计费用。

.............................

.............................

第一节 相关概念 ....................................... 13

第二节 理论基础 ........................................ 14

第三节 理论分析与假设提出 ............................ 15

第四章 数据来源与样本选择 ........................... 19

第一节 样本选取与数据来源 .................................. 19

第二节 模型构建与研究设计 ............................... 20

第五章 实证研究 ..................................... 23

第一节 描述性统计 ................................... 23

第二节 多元线性回归分析 .................................. 26

第三节 稳健性检验 ...................................... 31

第五章 实证研究

第一节 描述性统计

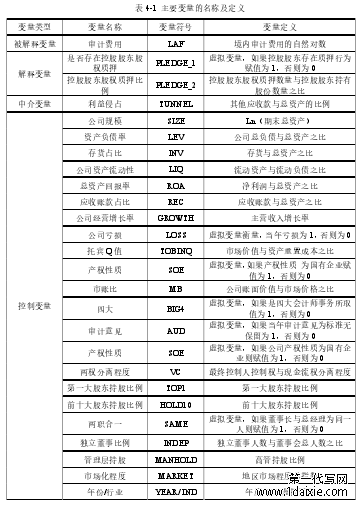

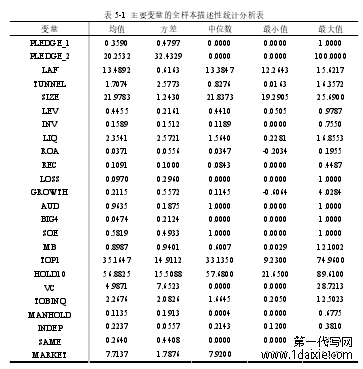

本文用 STATA14.0 对所以连续变量缩尾处理后的总样本数据进行描述性分析之外,还将样本根据是否进行股权质押分组后进行描述性分析。

从表5-1、表5-2的描述性分析结果看,PLEDGE_1均值为 0.359,方差为0.4797,与现有关于控股股东股权质押的文献具有可比性,说明从 2008 年至 2017 年约有35.9%的上市公司控股股东在年末存在股权质押行为,是控股股东比较普遍的融资方式。PLEDGE_2,最大值为 1,说明控股股东股权质押比例最高达到 100%;全样本平均值为 20.2532,方差为 32.4329,说明全样本控股股东股权质押平均比例约为 20.2532%,且样本中数据分布与均值的偏离程度较大,质押股数占其持股比例在不同的公司有较大差异。存在控股股东股权质押的上市公司分组数据显示表明,控股股东股权质押的平均质押比例为 56.4102%,方差为 29.835,说明存在股权质押的控股股东,其质押比例平均数超过 50%,质押比例较高,也从侧面反映了股权质押市场面临的潜在市场风险较大,因此关于控股股东这一行为具有现实意义上的研究价值。

第一节 描述性统计

本文用 STATA14.0 对所以连续变量缩尾处理后的总样本数据进行描述性分析之外,还将样本根据是否进行股权质押分组后进行描述性分析。

从表5-1、表5-2的描述性分析结果看,PLEDGE_1均值为 0.359,方差为0.4797,与现有关于控股股东股权质押的文献具有可比性,说明从 2008 年至 2017 年约有35.9%的上市公司控股股东在年末存在股权质押行为,是控股股东比较普遍的融资方式。PLEDGE_2,最大值为 1,说明控股股东股权质押比例最高达到 100%;全样本平均值为 20.2532,方差为 32.4329,说明全样本控股股东股权质押平均比例约为 20.2532%,且样本中数据分布与均值的偏离程度较大,质押股数占其持股比例在不同的公司有较大差异。存在控股股东股权质押的上市公司分组数据显示表明,控股股东股权质押的平均质押比例为 56.4102%,方差为 29.835,说明存在股权质押的控股股东,其质押比例平均数超过 50%,质押比例较高,也从侧面反映了股权质押市场面临的潜在市场风险较大,因此关于控股股东这一行为具有现实意义上的研究价值。

被解释变量 LAF 全样本的平均值为 13.4892,方差为 0.6163,说明审计费用平均约为 721437 元,对不同公司审计费用收取的偏差较大;从分组的分析结果看,存在控股股东股权质押的公司审计费用平均值高,说明存在控股股东股权质押的公司平均审计费用更高,且从均值 T 检验和中值秩和检验结果看,组间差异具有统计学意义。

TUNNEL 平均值为 1.7074,即其他应收款与总资产比值平均值为 1.7074%,方差为 2.5773;结合分组对比分析发现,存在控股股东股权质押的公司其他应收款占比更高,平均为 1.8185%,高于对比分组的 1.6452%,且从均值 T 检验和中值秩和检验结果看,组间差异具有统计学意义。

...........................

...........................

第一节 研究结论

本文基于我国中美贸易战争引起资本市场波动,以及国家整体“去杠杆”、降低金融风险的环境背景,结合我国上市公司所存在的控股股东股权质押率高,质押规模持续增长,系统性风险频发的现状,依据代理理论、审计定价模型和保险理论进行理论分析,并在此基础之上提出假设。随后,本文以上市公司控股股东的股权质押行为作为研究对象,在经过一定筛选后,对 18728 个观察样本数据进行多元线性回归,检验本文所提出的假设观点。

本文通过构建多元线性回归模型,分别对控股股东股权质押、利益侵占与审计费用三者间的关系进行了实证检验。本文的具体研究结论如下:

第一,我国上市公司控股股东股权质押行为比较普遍,且质押比例占股东持股比例较高,个体差异较大。控股股东股权质押与公司的审计费用显著正相关,即存在控股股东股权质押的上市公司,其审计费用也更高,且质押比例越高,审计费用越高。这一结果表明,现阶段上市公司控股股东股权质押的比例较高,存在股权质押的控股股东在利益侵占风险和控制权转移风险之间的权衡行为会影响审计师对公司经营风险的判断,会促使审计师收取更高的审计费用作为风险溢价。这一结论反映了我国上市公司控股股东个人融资行为对审计师收费的影响作用。

第二,上市公司的利益侵占风险与审计费用正相关。这一结果表明,上市公司股东占用其他应收款资金的利益侵占行为,会引起审计师的关注。这一结论表明上市公司的大股东与中小股东之间的代理问题对审计师行为的影响。

第一,我国上市公司控股股东股权质押行为比较普遍,且质押比例占股东持股比例较高,个体差异较大。控股股东股权质押与公司的审计费用显著正相关,即存在控股股东股权质押的上市公司,其审计费用也更高,且质押比例越高,审计费用越高。这一结果表明,现阶段上市公司控股股东股权质押的比例较高,存在股权质押的控股股东在利益侵占风险和控制权转移风险之间的权衡行为会影响审计师对公司经营风险的判断,会促使审计师收取更高的审计费用作为风险溢价。这一结论反映了我国上市公司控股股东个人融资行为对审计师收费的影响作用。

第二,上市公司的利益侵占风险与审计费用正相关。这一结果表明,上市公司股东占用其他应收款资金的利益侵占行为,会引起审计师的关注。这一结论表明上市公司的大股东与中小股东之间的代理问题对审计师行为的影响。

第三,利益侵占在控股股东股权质押与审计费用的相关关系之间具有部分中介效应。这一结果表明,上市公司控股股东股权质押行为引起的利益侵占加重问题,会引起审计师的关注并收取更高的审计费用。这一结论反映了我国上市公司控股股东股权质押行为通过影响公司内部治理进而影响外部审计师行为的信息传递过程。

第四,从替代变量的回归结果可知,控股股东股权质押与审计师投入显著正相关,且利益侵占在这种相关关系中起到了部分中介效应。这一结论说明我国上市公司控股股东股权质押行为引起的审计费用增加部分不完全是风险溢价,还包括了对投入的更多的时间和精力而收取的费用。

参考文献(略)

第四,从替代变量的回归结果可知,控股股东股权质押与审计师投入显著正相关,且利益侵占在这种相关关系中起到了部分中介效应。这一结论说明我国上市公司控股股东股权质押行为引起的审计费用增加部分不完全是风险溢价,还包括了对投入的更多的时间和精力而收取的费用。

参考文献(略)