第一章引言

第一节研究背景

近几年来,我们可以看到企业社会责任事故时常发生,无论是在非国有企业中还是一向被认为社会责任信息披露水平较好的国有企业。非国有企业中,三鹿奶粉由于三聚氰胺事件而破产,双汇集团则由于瘦肉精使得其声誉一落千丈。国资委曾发布的《关于中央企业履行社会责任的指导意见》中强烈要求中央企业坚持以人为本、可持续发展、认真踏实地履行企业社会责任,然近年来中国的“两桶油”却频繁出现事故,其在履行社会责任方面从未另公众满意过。中石油与中石化自2010年至2013年度共发生了至少10起的重大安全事故,造成了多名人员的死亡与失踪,对环境也造成了严重的影响。这些企业都只顾眼前的利益,没有贯彻可持续发展的战略,对于履行社会责任的意识还未渗入企业的各个层面。中国企业对于社会责任履行水平与西方国家企业的差距还较大。然而,现今企业社会责任的履行也对企业的活动产生一定的影响。企业社会责任对企业投资行为产生了越来越深的影响由于近年来社会责任事故的频发使得企业的投资者等利益相关者对企业社会责任的关注度越来越高。这是由于一旦企业发生重大的社会责任事故,将使得投资者的利益受到严重损失。投资者所追求的企业是一个能够履行良好的社会责任、保持可持续发展的企业,对于这样的企业投资者所需承担的风险较低且能够获得收益,因此会倾向于投资该类企业。而若企业没有履行社会责任意识,则投资者在进行投资时会高估其风险,从而导致投资者拒绝投资该类企业。履行社会责任能够改变投资者对企业风险的评估,从而影响其投资决策。银行等金融机构无论是在发放贷款时还是贷款发放后都会一直持续关注企业的社会责任履行情况。政府和一些非营利组织也会对企业社会责任的履行进行持续的跟踪。且近年来政府对企业履行社会责任的情况越来越关注,国资委强制要求中央企业至2012年底全部披露其社会责任报告。

………..

第二节相关概念界定

根据本文的研究内容,对以下几个概念进行界定:企业社会责任在过去的几十年中已经在世界范围内流行及得到合法化。自1924年企业社会责任这一概念首次被提出后,世界各国的学者对这一概念的定义进行了广泛的讨论,却至今未有一个企业社会责任的统一定义。Garriga etal.(2004)将企业社会责任概念的研究理论及方法分为了四大类,即工具性的、政治性的、综合性的以及伦理性的。第一种理论主要关注于企业通过其社会活动而达到企业的经济目标或所取得的成就。政治理论的侧重点在于企业的社会权力与他们在政治舞台上所承担的责任。综合性的方法则强调企业对社会需求整合的需要。最后一种研究理论认为社会责任是企业道德伦理上的义务。早期对于社会责任概念的研究基本是从经济利益角度来分析。例如学者Friedman(1970)认为企业在合法的及符合伦理道德的框架内,只有履行社会责任的企业才能够为股东创造最大化的收益。Carrol(1979)则提出了一个更为全面的社会责任定义,认为企业社会责任包含了经济的、法律的、伦理道德上的以及任意的某个时点社会对任何组织所持有的期望。近期,企业社会责任概念的发展已经拥有了一个更为广阔的视角,它考虑了不同利益相关者的利益。通过对近年来社会责任概念的文献研究,我们认为从多方面视角来定义企业社会责任己经被广泛接受(Fu,etal. 2014)。从上述社会责任概念发展来看,最初企业社会责任这一概念通常是指在自愿的基础上企业需对社会的和环境的目标做出贡献负有一定的责任,即认为企业有义务通过各种商业行为和社会活动来保护和提高社会福利。后期则有越来越多的学者从利益相关者的角度来阐述企业社会责任的含义,他们认为企业在保护和提高社会福利的同时需确保利益相关者的公平及可持续的利益。

……….

第二章国内外相关文献综述

第一节国外相关文献综述

国外对于企业社会责任的研究大致始于20世纪20年代。刚开始学者主要围绕社会责任这一元素的定义或概念所展幵大量的辩论与研究,随后出现越来越多有关其履行影响因素及经济后果的研究。虽然现今大部分国家要求企业履行社会责任,也为此颁布一些条例,例如经济合作与发展组织(OECD),2011年发布的Guidelines for Multinational Enterprises中要求开展注重社会责任的商业活动,然而履行社会责任这一想法需要具体的经济增长数据来证明其有用性,若无法从企业发展过程中取得可靠证据来证明,则社会责任这一概念将无法再在企业中实施(Wang et al., 2008b;)。因此有学者开始研究企业履行社会责任是否会对企业本身的价值、财务绩效、资本成本、投资决策等能够产生正向影响。在研究企业社会责任履行水平与企业投资之间关系方面,学者Joyce etal.(2010)对比研究了美国、日本、法国和瑞典的上市公司,发现企业社会责任履行水平的提高,将带来企业投资规模的扩大,且由于各国文化不同,利益相关者对于社会责任关注点的不同,所带来的影响也存在差异。Venkateswaran etal.(2012)也得出了企业社会责任水平对企业投资具有正向影响。WalK1995)的研究中阐明了对社会责任进行投资会降低企业的融资成本,从而能够进一步影响企业投资行为。

……….

第二节国内相关文献综述

国内对企业社会责任的相关研究相比国外而言,起步较晚,主要是从我国企业社会责任信息披露质量衡量方法与影响因素以及企业社会责任履行的经济后果来方面来研究。本文研究的领域属于企业社会责任信息经济后果的研究,因此以下主要对现有国内对企业社会责任的经济后果研究进行简要概述。投资活动是企业提升自我价值、不断发展的过程中一项不可或缺的活动。国内现有文献中鲜少有直接研究企业社会责任履行水平与企业投资行为的关系的,而较多集中于研究社会责任与企业绩效、企业研发支出、企业成长性之间的关系。国内研究社会责任与企业投资行为的关系的学者主要有付芳艳(2012)和王小玉(2009)。付芳艳(2012)研究了企业社会责任履行水平对企业投资水平以及研发支出的影响,实证结果显示企业社会责任履行水平越高,企业投资水平也越高,研发支出也越多。王小玉(2009)对基于企业社会贵任观的投资行为的可持续性进行了模糊评价,评价结果表明当企业在社会责任观的角度下进行投资,该种投资行为的可持续性的有效程度为半强势有效,同时,基于社会责任观的投资行为能够较好的保障该种行为的可持续性。颜剩勇等(2008)在研究社会责任与企业投融资行为时证明得出企业能否承担企业社会责任关系到企业的投融资行为能否可持续的进行。由于企业的投资行为是企业获取经济利益,提高自身身价的一项重要活动。企业投资水平的提高能够从一定程度上提升企业的价值,因此研究社会责任与企业投资水平之间的关系是一件有意义的事。

…………

第三章理论基础及研究假设....... 17

第一节理论基础...... 17

第二节研究假设...... 22

第四章研究设计...... 25

第一节样本选取与数据来源...... 25

第二节变量选取与计量...... 25

第三节研究模型......29

第五章实证研究...... 31

第一节描述性统计分析 ......31

第二节相关性分析...... 32

第三节融资约束指标构建...... 34

第四节实证回归结果分析...... 39

第五节稳健性检验...... 43

第五章实证研究

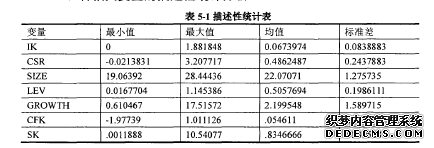

第一节描述性统计分析

企业投资水平(IK)的最大值为1.881848,最小值为0,标准差为0.0838883,表明企业投资水平最大值与最小值之间差异较小,标准差也较小,说明企业之间投资水平差距不明显。企业社会责任变量(CSR)的最小值为-0.0213831,最大值为3.207717,最大值与最小值之间差距较大,企业之间社会责任质量水平存在明显差距。企业的主营业务收入增长率(SK)的最大值与最小值之间差距明显,且标注差较大,说明企业的主营业务收入增长率存在明显差异。从表5-2中我们可以看出2010年-2013年我国A股上市公司的投资水平呈现逐年下降的趋势,这可能与国家的宏观经济政策、投资环境等宏观环境有关,同时,近年来,我国规模较小的企业遇到了一些困难,其中融资困难时大家共同的呼声。表5-3对企业投资行为与社会责任进行分行业统计比较,发现2010年-2013年投资水平均值较高的行业为电力、煤气及水的生产和供应业以及采掘行业,而投资水平均值最低的行业为房地产业,且该行业的投资水平近年来远远低于其他行业,这与近年来国家对房地产业接连实施限购令、不动产登记和房产税等“爸底抽薪”式的宏观调控政策,房地产行业前景迷茫,使得该行业投资水平下降。对于企业的社会责任,2010年至2013年每年相差不大,不过2012年与2013年相比前两年还是有所提高,说明企业的社会责任水平还是在逐渐提高的。而在分行业比较中,社会责任较好的是建筑业和批发和零售贸易,较差则为传播与文化产业,其次为房地产行业。

…………

结论

首先本文首先运用欧拉方程对样本企业融资约束的存在性进行了检验,回归结果表明样本企业普遍存在融资约束,同时运用主成分分析法构造了融资约束指数。采用从利益相关者角度出发衡量的社会责任水平,及用投资支出来衡量企业的投资行为,实证分析了社会责任、融资约束与投资行为三者的关系,主要得到以下的结论:

第一,企业社会责任履行水平对企业投资行为之间存在着显著的正向影响,即本文的假设1成立。企业社会责任履行水平的提高,将有助于企业进行投资,企业的投资支出将上升。

第二,企业融资约束与企业投资行为之间存在显著地负相关关系,即本文的假设2成立。

第三,在引入社会责任、社会责任与融资约束的交叉项后,回归结果表明企业社会责任对融资约束有缓解作用,并进而影响了企业的投资行为。

第四,在根据所有权性质将样本企业分为国有企业与非国有企业后再次回归,结果表明相比于国有企业,非国有企业社会责任通过抑制融资约束对企业投资行为产生影响的效果更为明显,验证了本文的假设4。

…………

参考文献(略)