第一章导论

第一节研究背景与意义

上市公司中高级管理人员(以下简称,高管)的薪酬水平一直是备受社会关注的问题(杜胜利、翟艳玲,2005;卢锐,2007)。作为导火线的2008年中国平安保险高管天价薪酬事件的出现,并且随着全球金融危机的继续恶化,社会公众对于高管的高额薪酬的质疑日益加剧,甚至有人提出通过法律约束来对上市公司高管超高的薪酬做出限制。然而将这些公众质疑的声音总结起来,核心在于高管的高额薪酬是否匹配相应的公司绩效,公司治理能否有效控制高管薪?ti,与薪酬有关的契约是否有效。对于国内外高管薪酬状况分析可知,自1970年以来,美国上市公司高管薪酬出现持续高涨的状态,到1995年后高管薪酬上涨趋势更加强劲。于是在高管薪酬持续不断上涨的情况下,社会公众中对于高管不合理的高额薪酬的质疑声也越来越大。在2011年也就是金融危机发生的4年后,甚至出现了社会民众为了抗议高管高额薪酬而占领华尔街的行为。而观国内,中国上市公司中的高管薪酬伴随着薪酬以及工资制度改革也呈出现了逐年持续上升的形势。同样的,随之衍生出对高管不合理的高管薪酬的质疑声,并因为2008年的中国平安保险出现天价高管薪酬事件达到顶点。高管及其获得的高额薪酬成为高管自私自利、贪得无厌的代名词,因此,不仅涌现了大量研究高管薪酬制定的文献,还出台了各种制度旨在约束高管薪酬。问题是,从这些高额薪酬中体现中国上市公司高管薪酬契约整体上真的低效吗?我国上市公司的公司治理不能有效控制高管薪酬吗?如果我们在并不知道薪酬契约的实际效力是否发挥功效的情况下,而只是为了服众制定一系列的与限制高管薪酬相关政策,这样做很有可能会降低高管的工作积极性,并且可能导致高管挪用公款消费和利用职权谋取利益的行为发生和蔓延,不仅无助于下降整体薪酬水平,反而还可能导致公司财富的缩水,不利于公司股东的利益。

………….

第二节研究内容、框架与方法

本文基于最优契约理论和公司治理理论,通过参考国内外研究成果,理论推导出实证研究的研究假设,并建立检验模型,经过实证研究和分析,分析公司治理与高管薪酬,高管薪酬与企业绩效,高管薪酬与高管解聘之间的相关关系,以此研究与薪酬制定有关的有效契约理论的适用性并据此提出建议。由于中国在2001年首次比较规范的披露包括上市公司董事、监事与总经理等高级管理人员的薪酬相关的信息,在2005年开始独立的披露这些高级管理人员的货币薪酬,为了减少信息不稳定的影响,本文选择在其发布后信息比较稳定的年份进行研究,故选取我国沪深两市2007—2012年上市公司数据为样本,包括发生金融危机的2008年,选定被解释变量、解释变量和控制变量后通过模型回归来验证假设的正确性,从而得出结论,并对研究结果进行总结给出合理解释并提出建议。本文的主要内容框架分为六章:第一章为导论。主要从国内外现象来说明了研究背景和意义,并且阐述了研究思路、内容与文章框架以及可能的创新点。第二章为文献综述。主要从对现有高管薪酬相关文献进行梳理和总结:整理和罗列了公司治理与高管薪酬相关研究文献以及高管薪酬与最优契约理论相关研究文献,并在此基础上进行文献评述。

…………..

第二章相关文献综述

第一节公司治理与高管薪酬相关研究文献

随着公司所有权、经营权分离和对委托代理理论研究的深入,公司治理与高管薪酬问题越来越被各界学者广泛的关注和研究,如何通过激励公司代理人,使其利益目标与公司股东相一致,是如今值得研究的一个重要问题。Ham brick and Finkelstein(1995)发现董事长与总经理为同一人旳时候,董事长(也就是总经理)在董事会中能够获得较大的权力。Bebchuk,Fried andWalker(2002)在前人文献的基础上总结出了与管理者薪酬制定相关的两个理论:最优契约理论和管理者权力理论。他们认为如果在董事会的任命过程中存在管理者影响或者董事激励不足的情况下,最优契约理论不能充分解释管理者薪酬的制定过程,在此基础上提出了管理者权力理论。管理者权力理论能很好的解释最优契约理论无法解释的现象。同时还指出管理者权力的大小与董事会的治理结构有关。在董事会治理机制较弱的公司,管理者拥有更多的权力来寻租,从而提高自己的薪酬。Cyert,KangandKumar(2002)也发现当董事长与总经理二职合一时高管薪酬高出平均水平。以上文献可以看出,董事长和总经理二职合一,相对于不合一时,权力更大,权力寻租的可能性更大,提高自己薪酬的可能性更高。Jensen(1993)研究发现,随着董事会规模增加,董事之间的矛盾可能会削弱董事会对CEO的监督和评价作用,当董事人数超过7个或8个时,董事会就不能发挥应有作用并易受CEO控制。Core et al.(1999)发现CEO报酬随着公司董事会规模的增大而增大。由此看出,董事会规模并不是越大越好,原因可能是规模过大,董事会成员间沟通与协调困难,会出现一定程度的机能障碍,人数过多还容易使董事会成员产生搭便车动机,这些情况都会削弱董事会的监督功能,从而导致CEO权力过大,给自己较高的报酬。

………

第二节高管薪酬与最优契约相关研究文献

最优薪酬契约理论是为了协调经营者与所有者的利益冲突,提供一种最优薪酬激励契约而使代理成本最小化的一种依据,具体表现为高管薪酬与公司绩效相挂钩,激励代理人使得他们的利益目标与股东一致。早在80年代,企业就开始实行薪酬激励计划,关于管理者薪酬与会计绩效之间是否存在显著正相关关系的研究也得到了不同的结论,有学者认为企业的激励机制很弱,企业绩效与高管薪酬没有相关性,而有点学者则认为,高管薪酬与公司绩效能够相互影响。Rosen(1982)采用包括美国、德国、芬兰、以色列在内的210家农牧业和釆掘业公司作为样本进行实证分析,发现184家企业高管薪酬与企业业绩弱相关,仅仅只有26家企业的高管薪酬与企业绩效呈显著的正相关关系。对比第一产业和第三产业,后者的公司绩效和总经理报酬的相关性比前者强,说明了二者之间存在行业差异。Mandelke(1990)分析了 1981至1986年间的250个公司的数据,发现公司的每股收益率与高管现金报酬之间的相关关系,同时也发现了公司的每股收益率与高管现金报酬之间存在显著的相关性。Melen(1995)利用随机抽取的153家制造公司1979年至1980年的数据,对经理人员的薪酬结构和公司业绩进行研究,结果表明公司绩效与CEO薪酬正相关。早期高管薪酬与公司绩效关系的研究观点并不统一,高管薪酬多采用现金报酬,公司绩效多釆用销售额每股收益等指标衡量,具有一定的局限性。

…………..

第三章现状分析、理论分析与提出假设......... 17

第一节高管薪酬现状分析......... 17

第二节理论分析与提出假设......... 22

一、公司治理理论 .........22

二、最优薪酬契约理论......... 25

第四章重要概念界定和研究设计......... 26

第一节重要概念界定......... 26

第二节模型构建与变量描述......... 27

第三节样本范围与数据来源......... 30

第五章实证分析过程与结果......... 31

第一节描述性统计......... 31

第二节相关性分析......... 35

第三节实证分析过程与结果......... 38

第四节稳健性检验......... 45

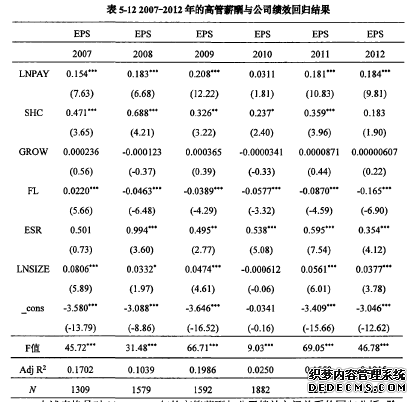

第五章实证分析过程与结果

第一节描述性统计

2007至2012年6年样本中董事会的规模除了 2009年出现了最多20人以外,其他都基本符合我国《公司法》的规定,股份制有限公司董事会成员,最少5人,最多19人。董事会规模虽然在逐年递减,但是减少的幅度不大,特别是到了 2012年,减少仅仅0.019,说明董事会规模趋于稳定。统计中还发现2007年到2012年董事会规模的标准差分别为2.084、2.034、1.996、1.917、1.879、1.862,说明个样本公司的董事会人数差距在逐年减小,统计中还发现,选择董事会人数为9的公司占了样本公司的绝大多数,说明当董事会人数为9时,公司的结构相对比较稳定。2007到2012年这6年期间独立董事比例的最大值分别为0.667、0.667、0.714、0.8、0.714、0.714,呈现了先上升再下降的趋势,说明独立董事在董事会中的比例越来越大,然后趋于稳定,中国证监会于2001年颁布的《关于在上市公司建立独立董事制度的指导意见》(以下简称《指导意见》)规定,在2003年6月30日前,上市公司董事会成员中应当至少包括1/3的独立董事。2007年独董比例不足1/3的公司有28家,占07年样本总量的2.4%; 2008年独董比例不足1/3的公司有27家,占样本总量的2.09%; 2009年独董比例不足1/3的公司有21家,占样本总量的1.54%。

…………..

结论

综上我们认为,对于高管薪酬的制定不是单一的一个理论就能解释的,有效契约理论和管理者权利理论,都能给出与高管薪酬制定有关的合理理由。公司治理变量在一定程度上与高管薪酬存在密切的关系,而高管薪酬与公司绩效亦是正相关的,而且通过高管薪酬与高管解聘之间关系分析支持了有效契约理论在中国上市公司的适用性。根据上述对数据分析可以得出以下结论:

1、从董事会规模看,高管薪酬与董事会规模显著正相关,随着董事会规模的扩大,高管薪酬随之增加,当董事会规模越大时,董事会成员之间的意见也就更难调和,容易出现争议,更甚至会出现小团体,于是对总经理的行为缺乏更有效率的判断,也就更容易出现总经理能够利用自己的权利来提高自己的薪酬。

2、从独立董事来看,独立董事与高管薪酬存在着一定程度上的负相关,这说明独立董事在一定能够抑制高管薪酬的增长,但是由于引入时间不长、缺乏独立性、制度等原因,独立董事发挥的效应不强,独立董事无法很好的行使自己的权利,同时独立董事尚未与上市公司建立良好的沟通,不能保证独立董事充分完全的了解企业,因此导致了与高管薪酬之间的不显著。

…………

参考文献(略)