第 1 章 绪论

1.1 研究背景和意义

1.1.1 研究背景

从进入 21 世纪以来,我国经济持续平稳健康发展,作为经济细胞的企业越来越的参与到市场活动中来。随着我国“大众创业、万众创新”的浪潮深入推进,根据2019 年国务院政府工作报告显示,全国平均每天新设立企业超过 1.8 万家,市场经济主体总数突破 1 亿户,小微企业现已是我国市场经济中最有未来和发展潜质的经济主体,在促进国家经济增长和创造就业岗位等方面发挥了伟大的作用。小微企业是小型企业、微型企业、家庭作坊式企业和个体工商户的统称,根据《中华人民共和国中小企业促进法》和《国务院关于进一步促进中小企业发展的若干意见》(国发〔2009〕36 号)文件规定,中小企业划分为中型、小型、微型三种类型,具体划分根据企业人数、经营收入、资产总量等指标,同时结合行业特点确定。

习近平主席在全国民营企业座谈会上特别指出,特别要解决中小企业融资难、融资贵、得不到融资的问题,一步步降低企业的融资成本。国务院总理李克强曾多次召开相关会议,要求更深一步的发展小微企业金融服务,各单位各部门要联合起来下大力推动减少企业负担,降低融资成本。各家银行执行党中央和国务院的决策,大力开展普惠金融服务,发展小微企业贷款。商业银行等金融机构在推广小微企业信贷的进程中,因自身尚未形成专业相关小微信贷组织架构和风险管理体系。对于小微企业的风险特征认识不足,发展小微企业信贷业务依然沿用大中型企业贷款的调查模式,致使银行的风险识别出现偏差,出现的小微企业不良贷款持续增加,已经严重影响到银行的经营业绩和监管评级。现如今,怎样构建一套行之有效的小微企业信贷风险管理体系已经变为各家银行所面临的重要课题。

..........................

1.2 国内外研究现状

1.2.1 国外研究现状

1.2.1.1 关于信用体系建设的研究

Anthony Saunders、Marcila Millon Cornett (2012)使用理论与实践相结合的方法论述了信用风险管理体系,他认为应建立健全信用风险管理体系,特别是需要提升信用风险管理能力才能提高风险管理水平[1]。Wahyoe,Djauhari 和 Amine(2017)通过研究非正常类贷款的增加和信用报告制度的关系后认为更好的信用报告制度和第三方信用机构有助于降低的银行系统性风险,并提出要提高加强信用信息覆盖的认识和第三方征信机构的作用[2]。

1.2.1.2 关于银行内部控制的研究

Moses Bukenya 和 Moses Kinatta(2012)从中小企业本身的经营发展情况、盈利水平和债务偿还能力等多方面,对商业银行在中小企业信贷方面存在的问题及现状进行了深入的研究剖析[3]。Justin Yiqiang Jin(2013)从内部控制方面引入基于风险的存款保险,增加资本金要求,改善商业银行的内部控制,并以上千家银行为样本验证了提高内部控制的有效性有助于降低信贷业务风险的影响[4]。Naoyuki Yoshino(2016)等 4 人认为银行是小微企业的主要融资渠道,但是缺乏完善的信用评级数据库一直是小微企业融资的瓶颈。要充分利用银行中的贷款数据,建立小微企业的信用评级方案,以降低银企之间存在的信息不对称,减轻融资压力[5]。C. RichardBaker、Bruno Cohanier、Nancy J. Leo(2017)认为银行管理层可能在风险交易行为带来利润的时期忽视了内部控制对银行交易信息系统的影响,但在交易行为导致损失的时候,管理层应迅速采取行动纠正内部控制的影响,从而再次强调了内部控制环境中的高层基调的至关重要[6]。

.........................

第 2 章 相关概念及理论概述

2.1 相关概念

2.1.1 小微企业的概念

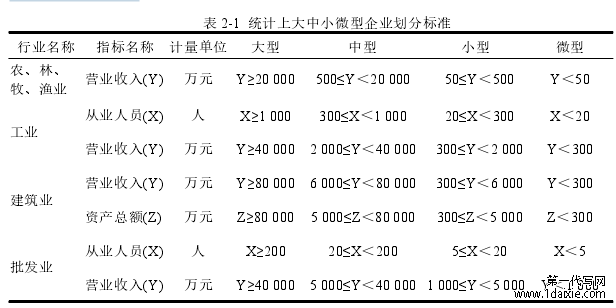

根据相关资料,小微企业的概念中包含小型微型企业以及小型微利企业这 2 个概念,其中:小型微型企业的概念来自工信部联企业〔2011〕300 号《中小企业划型标准规定》的规定,具体是依据企业从业人员、营业收入和资产总额等指标标准进行划分。

《企业所得税法实施条例》的第九十二条首先使用了小型微利企业这个词语,《企业所得税法》第二十八条第一款规定了小微企业的具体含义,小型微利企业是指从事国家非限制和禁止行业,且符合下列情况:工业企业要求年度应纳税所得额不超过 30 万元,从业人数不超过 100 人,资产总额不超过 3 000 万元;其他企业要求年度应纳税所得额不超过 30 万元,从业人数不超过 80 人,资产总额不超过 1 000万元。2.1.2 小微企业的划分标准

目前我国普遍认为小微企业是小型、微型、家庭作坊式企业和个体工商户的统称。在实际工作中则是按照国家统计局印发《统计上大中小微型企业划分办法(2017)》的标准,对统计上大中小微型企业进行划分,以确定小微企业的划分标准如表 2-1 所示。

表 2-1 统计上大中小微型企业划分标准

......................

2.2 相关理论

2.2.1 资产负债管理理论

资产负债综合管理理论或被称之为“多元化管理理论”产生于上个世纪 70 年代,是商业银行在经营管理中的一种理论。该理论的观点是:商业银行仅单依靠资产管理或仅单依靠负债管理,均不便达到经营管理中安全性、流动性和盈利性的平衡。要针对经济形势的变化,将资产还有负债进行统一的管理,才能满足其经营策略的要求,帮助其实现经营目标。

该理论是在资产和负债管理理论的局限性逐渐明晰的情况下出现的,是在两种理论在更高层次上的联合的结果,它实现将资产和负债两方面结合到一起,并在同一目标下、同样的经济环境中进行通盘考虑,以实现资产与负债的优化配合,使资金结构得到合理优化,并保持信贷资金的流动性、安全性和盈利性三者的均衡,从而谋求商业银行最小化的经营风险与最大化的经营利益。该理论总体原则为,利用对称的偿还期、设定可互相替代的经营目标、实现资产分散最终目的是达到总量的平衡与结构的想对应。资产负债综合理论现已成为现代商业银行广泛推行的内部经营管理的基本手段和方法。

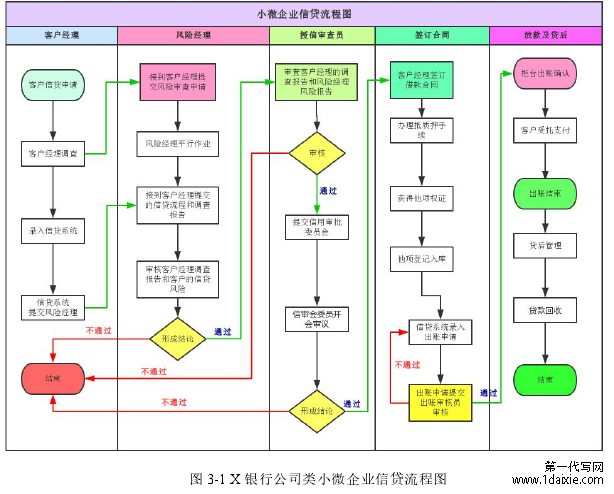

图 3-1 X 银行公司类小微企业信贷流程图

..........................

第 3 章 X 银行小微企业信贷发展现状分析.....................................18

3.1 X 银行总体概况...........................................18

3.2 小微企业信贷状况........................................ 19

第 4 章 X 银行小微企业信贷风险管理评价.................................28

4.1 构建风险管理评价体系.....................................28

4.1.1 评价方法概述.......................................28

4.1.2 模糊综合评价步骤.................................29

第 5 章 X 银行小微企业信贷风险管理的改进措施................................50

5.1 更新信贷管理系统...................................... 50

5.2 改进信用评级方法............................... 50

第 5 章 X 银行小微企业信贷风险管理的改进措施

5.1 更新信贷管理系统

更换第二代信贷管理系统,如有可能直接研发第三代信贷管理系统,以实现 X银行在小微企业信贷的信息科技领域的弯道超车。

根据目前 X 银行的信贷系统的功能,我们可以确定的是,信贷人员在进行业务办理的过程中只能作为信贷流程工具使用,系统无法进行自动化的分析,缺少 OCR的功能,无法实现客户纸质资料的自动识别,只能由客户经理手工录入,如加入财务等数据分析功能和 OCR 功能则可以提高数据准确率和降低人工成本,提升工作效率。现有信贷系统包含客户基础资料、公司的财务报表、关联公司资料等模块,完善以上模块信息后可以减少手工资料的填写,而客户整个授信申请、审批都可以利用系统进行,同时系统内无论是借款合同还是担保、抵押合同模都有相应的模板,方便与客户签订电子合同。签订完合同后即可直接进行线上发放贷款。全流程电子化,无需相关责任人多次跑腿,所有的信贷资料在业务完成后将直接保存至系统,方便查询。

虽说 X 银行信贷系统目前的操作有较大的便捷性,但仍需要在多个方面进行优化。比如客户信息识别方面无法识别信息的真实性,由于 X 银行的信贷系统是由非金融领域专业的科技公司研发的,在系统设计的当时,并未能对信贷系统的业务细节和后续的升级需求进行充分的考虑。因此建议 X 银行未来在进行信贷管理系统优化升级时,最好能够实现接入外部渠道信息,例如人民银行企业征信管理信息、工商部门信息、司法机构的信息等,与外部数据相连可以更加方便快捷的评估客户资料的真实性,避免因客户提供虚假信息造成的信贷损失。同时,引入智能机器人,完善系统交叉验证功能,一旦出现信息不完整或信息异常,及时弹出错误提示,在进行改进之前无法进行下一步的操作。这样不仅可以提高数据的准确度,同时有助于协助信贷人员发现信贷风险。

...........................

结论

小微企业是我国社会主义市场经济中不可或缺的一份子,它的生存情况影响全社会的经济活力。最近几年为国家鼓励全社会进行创业,每年对小微企业的扶持力度逐年加深,无论是在政策上的支持,还是资金上的补助,或者是在相关制度上的支撑,都显示出国家对小微企业的关心。X 银行作为秦皇岛当地的城商行,响应国家和政府号召,将信贷资金向小微企业倾斜。但目前经济活力不足,各个行业均承受着各种考验,特别是小微企业的产品工艺水平落后、盈利能力羸弱、抗风险能力不足等问题,给各家银行和金融机构特别是像 X 银行这样的中小银行的信贷风险把控能力提出不小的考验。

经过分析,本文的结论如下:

第一,X 银行最近几年发展迅速,但依然存在以下问题:信贷管理系统落后;风险管理观念不够科学合理;缺乏小微企业风险预警机制;责任追究机制不到位;人员素质仍有待提高。X 银行的各个部门应在日后的工作中,严抓风险控制,将风险合规意识提升到前所未有的高度,采用合理手段妥善处理上述问题,实现小微企业信贷业务的良性开展。

第二,X 银行的小微信贷业务之所以小微企业贷款逾期率偏高,主要还是因为该业务本身存在着众多风险,而风险并非单纯的来自于某一方面,而是由外部社会环境因素、银行内部管理因素、企业内部管理因素等问题共同形成的。由此可见,降低小微企业的贷款风险需要银企双方的共同努力,特别需要银行提高信贷风险的防范能力。

第三,X 银行针对自身的风险管理现状,应进行更新信贷管理系统,逐步建立起统一的包含大中小微法人客户的信用风险体系,改进信用评价方法,利用大数据建立风险预警机制,加强小微企业信贷人才队伍建设。

参考文献(略)