第一章 绪论

1.1 研究背景与意义

1.1.1 研究背景

“国以农为本,民以食为天”,农业在维护我国经济稳定发展、国家安全中发挥着重要作用。因此,农业经济如何发展备受关注。从 2003 年起,中央一号文件持续关注“三农”问题,十九大报告强调要把解决“三农”问题放在全党工作的重中之重。在“三农”问题中,农业问题是关键症结。我国农业产业现在面临着诸多问题,例如农业产业化程度欠佳,难以强化现代农业开展的根底;农产品质量不高,难以保证现代农业开展;综合效劳体系不够健全,难以推进现代农业开展。而作为农村经济发展、加快农业产业转型升级的主体之一,农业上市企业是带动农业产业转型升级的关键力量,其稳健发展一直是各利益相关者共同关注的焦点。与一般商业企业所面临的市场风险相比,农业企业在开展的生产经营活动时还需要面临自然环境所带来的风险,资源获取难度大,技术创新难且容易被模仿,成长能力偏低,面临更低的成长率和更高的死亡率。农业具备经济、社会、文化和生态等多方面的功能,使得农业具备公共产品的某些特征。因此,为了提高企业绩效、促进农业企业快速成长,各国政府都将如何解决农业发展问题放在第一位,并运用各种方式保护和扶持本国农业的发展。一直以来,我国政府为鼓励农业产业发展出台了诸多政策,如直接补贴、税收优惠、金融支持、农产品流通等,而帮扶的重点对象则是农业上市企业。农业企业是否良好发展将对我国农业经济改革效果产生直接影响,但政府制定的各项政策对农业企业经营效果有何作用、作用路径如何等问题还没有得到清晰的解答。

创新驱动发展是中国经济发展新常态的一项重要内容,对于提高我国经济增长的质量和效益、加快转变经济发展方式具有现实意义。在 WIPO 公布的“2019年全球创新指数”中,2019 年中国的 GII 排名再创新高,位列全球第 15 位。随着中国经济的增长,中国企业正逐渐成为创新活动的主体。在中国社会经济全面转型背景下,企业需要借助技术创新达到提升生产率的目标,促进经济效益的增长(齐秀辉等,2016)[1]。2015 年,中共中央、国务院发布了《加大改革创新力度加快农业现代化建设的若干意见》,强调要走中国特色农业现代化道路,加快推进农业科技创新改革。

..............................

1.2 研究内容与技术路线图

1.2.1 研究内容及方法

(1)研究内容

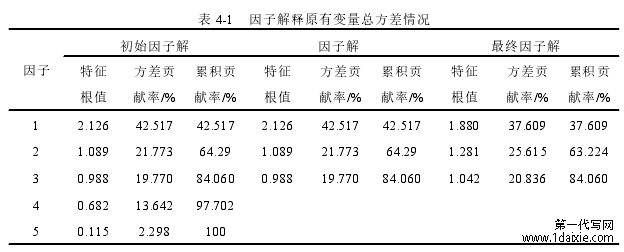

本研究运用 2014—2018 年 A 股农业类上市企业数据,通过构建多元回归模型,探究政府补贴、技术创新能力与农业企业绩效间的关系。在分析研究背景及意义、梳理现有文献的基础上,首先对本文的主要概念进行界定,并基于资源配置理论、创新理论、寻租理论和农业弱质性理论提出了本文的研究假设;其次通过构建计量模型,探索政府补贴、技术创新能力及农业企业绩效三者间的关系;最后基于本研究的研究结论提出对应的政策建议。

第一章,绪论。本章首先介绍选题背景和研究意义,然后简述了本文的研究思路、内容与方法,最后分析了本研究的创新点。

第二章,文献综述。本章主要归纳梳理了政府补贴、技术创新及企业绩效三方面的相关文献,并对现有文献进行了简单述评。

第三章,基础理论与研究假设。本章首先界定了主要变量的基本概念,然后对资源配置理论、创新理论、寻租理论和农业弱质性理论作简要介绍,最后提出了本文的研究假设。

第四章,实证设计。本章首先对样本的筛选过程和数据来源进行说明,其次是对三个主要变量以及相关控制变量的定义与说明,然后介绍了中介效应检验流程,最后根据研究假设建立了多元线性回归方程。

第五章,实证检验和结果分析。本章运用 2014—2018 年深沪两市 A 股农业类上市企业数据进行回归并分析结果。首先对数据进行描述性统计分析、相关性分析和多重共线性检验,然后对各模型进行实证检验并分析结果,最后进行中介效应检验与分析。

第六章,研究结论和政策建议。本章对研究结果进行论述,并提出相关的政策建议,最后对本文的研究不足及以后的研究方向作简要说明。

...............................

第二章 文献综述

2.1 国内外文献综述

2.1.1 政府补贴与企业绩效的关系研究

自 1983 年 Brander 和 Spencer 首次研究政府补贴政策以来,政府补贴的实施情况已成为国内外专家学者研究的热点。Edward Lee et al.(2014)[3]以企业内部员工、学者、财务分析师及政府官员为样本,通过访问获取数据,研究了中国的财政补贴政策与企业价值的关系,发现政府补助可以显著提升企业价值,但是企业遭遇的财务困境会负向调节二者间的正相关关系;同时,与财政补助相比,政府实施的税收优惠政策对企业价值提升的促进作用更显著。Decramer S.和Vanormelingen S.(2016)[4]以 2004—2009 年弗兰德斯的中小型企业为样本,探讨政府投资补助对企业生产力的影响,研究提出投资补助能够促进小型企业的产出增加和生产力提升。Chu Yeong L. et al.(2018)[5]以中国上市公司为样本,研究发现获得越多政府财政补贴的企业,其债务成本越低,并且在这些企业中大多存在人员冗余的现象,虽然提升了社会绩效,但对企业的经营绩效具有消极影响。Huatao P. 和 Yang L.(2018)[6]研究了 2013—2014 年政府补助在中国清洁能源企业的研发投入与成长能力关系中产生的影响。研究结果显示,企业研发投入对其成长能力没有滞后影响,但政府补助获取时间的差异会显著调节研发投入与成长能力的相关关系。若企业在开展研发创新活动之前获得政府支持,那么政府补助会逆向调节研发投入对成长能力的作用效果;若在研发活动后获得,政府补助能够正向调节研发投入与成长能力的关系。

虽然国内学者对政府补贴政策与企业绩效关系的研究起步较晚,但是也已经取得了丰富的研究成果。学者们根据自己的研究目的选择全行业或者某一特定行业为研究对象,对二者间的关系进行探究,在所有研究中,以农业企业为研究对象的文献出现较早,研究成果也较为丰富,因此本文主要梳理政府补贴政策对农业企业的影响研究。

.............................

2.2 文献述评

通过梳理政府补贴与企业绩效之间的相关研究,可以看出国内外学者对二者间的关系展开了大量研究。国外学者早期集中研究了税收优惠政策对全行业企业绩效的影响情况,后期学者们对各个细分行业做出研究,但是将农业企业作为研究样本的文献相对较少。国内学者在这方面起步较晚,但现在已取得丰富的研究成果,尤其是关于政府补贴政策对农业企业绩效影响的研究,该领域的研究成果汗牛充栋。在 2004 年之前,学者们大多运用描述性统计分析方法评价政府实施的补贴政策的效果。林万龙等在 2004 年时第一次选择使用计量经济学方法研究政府出台的财税补贴政策的扶持效率,之后学者们开始逐渐采取计量经济学模型讨论各项补贴扶持政策对企业绩效的作用结果。从研究结论来看,学者们的观点有所不同,从事该领域研究的国内外学者多数认为政府补贴对企业绩效具有激励作用,但也有一些学者持相反的观点。原因之一可能是每个国家的国情、经济形势都有所不同,导致相关政策的侧重点和实施步骤具有某些差异,并且政府也会根据经济形势对补贴政策的有关规定进行调整。其次,学者们基于各自的研究目的,从不同角度选取不同的研究样本、变量的衡量指标,这些样本、指标分别反映了不同的方面,因此也影响着研究结果。

关于政府补贴与企业绩效关系的文献大量存在,但是将技术创新能力纳入该框架内的研究较少。现有文献鲜有涉及补贴政策对企业绩效的作用机理,其中有关研究政府补贴对企业绩效的作用机理大多是以研发投入等变量为中介或调节变量,而鲜见考虑技术创新能力因素对农业企业绩效的影响研究。有关技术创新的研究有很多,但大量文献以单一指标衡量,即采用 R&D 投入、专利申请量等数据来度量企业技术创新能力,鲜有文献基于投入、产出、转化视角建立农业企业技术创新能力评价体系。因此,探讨政府补贴、技术创新能力对农业企业绩效的作用结果,能够帮助政府部门完善相关扶持方式、内容以及对农业企业开展技术创新活动具有积极作用。

...............................

第三章 理论基础与研究假设....................................14

3.1 概念界定.................................14

3.1.1 政府补贴............................14

3.1.2 技术创新能力................................14

第四章 实证设计................................23

4.1 样本选择与数据来源..............................23

4.2 变量定义..............................23

第五章 实证检验与结果分析........................................29

5.1 描述性统计分析............................29

5.2 相关性分析...................................30

5.3 回归分析.................................31

第五章 实证检验与结果分析

5.1 描述性统计分析

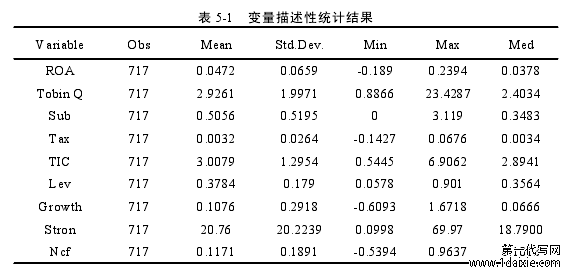

本文共选取了 146 家农业类上市企业 2014—2018 年间的数据,717 个观测值,运用 Stata14 软件进行数据统计,依据所得结果描述与分析因变量、自变量和中介变量的特征和关系。描述性统计结果如表 5-1 所示。

从因变量来看,财务绩效 ROA 样本均值为 0.0472,中位数为 0.0378,均值大于中位数,可以发现农业企业的盈利能力存在一种偏右分布的现象。市场绩效Tobin Q 的均值为 2.9261,中位数为 2.4034,标准差 1.9971,最大值和最小值分别是 23.4287 和 0.8866,表明农业上市企业中各公司间的市场绩效存在较大的差异。

本文共选取了 146 家农业类上市企业 2014—2018 年间的数据,717 个观测值,运用 Stata14 软件进行数据统计,依据所得结果描述与分析因变量、自变量和中介变量的特征和关系。描述性统计结果如表 5-1 所示。

从因变量来看,财务绩效 ROA 样本均值为 0.0472,中位数为 0.0378,均值大于中位数,可以发现农业企业的盈利能力存在一种偏右分布的现象。市场绩效Tobin Q 的均值为 2.9261,中位数为 2.4034,标准差 1.9971,最大值和最小值分别是 23.4287 和 0.8866,表明农业上市企业中各公司间的市场绩效存在较大的差异。

..........................

第六章 研究结论与政策建议

6.1 研究结论

农业是我国的第一大产业,在社会经济稳定发展中产生的影响不可估量。农业经济的发展形势,关乎着国民经济与社会安全稳定。即使目前有关技术发展迅速,但由于农业产业的弱质性,农业生产经营对季节、地域的依赖性还是较强;而农业的多功能性,使得农业具备公共产品的某些特征。正是由于农业的特有属性以及在国民经济中重要地位,我国中央及地方政府对农业产业的发展极其关注,采取了直接补助、贴息、税收优惠一系列补贴扶持措施帮助农业产业发展。但是,近年来对于政府补贴的政策效果的质疑不断出现。

我国正处于经济转型发展的关键时期,政府补贴对扶持农业产业发展与激励农业企业加强技术创新尤为重要。本研究首先梳理了国内外相关文献,然后基于资源配置理论、创新理论、寻租理论和农业弱质性理论,分析了政府补贴、技术创新能力对农业上市企业绩效的作用机理。以 2014—2018 年沪深两市 A 股农业上市公司为样本,筛选出 146 家农业上市企业的数据,运用主成分分析法测量农业企业技术创新能力。同时,运用计量经济学方法对政府补贴、技术创新能力与农业上市企业绩效三者间的关系进行实证研究,并考察了技术创新能力在政府补贴与农业企业绩效关系中发挥的中介效应,研究所得结论如下。

(1)直接补贴与农业企业财务绩效、市场绩效均呈显著正相关关系,税收优惠对农业企业财务绩效能够产生正效应,而对市场绩效提升的激励效应不显著。从会计核算的角度来看,政府提供给我国上市企业的直接补贴是一种非经常性损益,并且已成为企业营业外收入中的一种经常性利益流入,可以直接增加企业的现金流,提高企业的偿债能力,有利于提升企业的财务绩效。税收优惠政策可以间接增加企业的现金流,提高企业偿债能力,增加企业利润,从而提升企业的财务绩效。目前农业企业的税收优惠政策是根据企业的最终产品进行确定,这可能使得企业在安排生产经营活动的过程中,以获取政府税收优惠政策为导向,而不是以市场需求为导向。因此,企业的行为对其市场绩效带来的影响不显著。

参考文献(略)

6.1 研究结论

农业是我国的第一大产业,在社会经济稳定发展中产生的影响不可估量。农业经济的发展形势,关乎着国民经济与社会安全稳定。即使目前有关技术发展迅速,但由于农业产业的弱质性,农业生产经营对季节、地域的依赖性还是较强;而农业的多功能性,使得农业具备公共产品的某些特征。正是由于农业的特有属性以及在国民经济中重要地位,我国中央及地方政府对农业产业的发展极其关注,采取了直接补助、贴息、税收优惠一系列补贴扶持措施帮助农业产业发展。但是,近年来对于政府补贴的政策效果的质疑不断出现。

我国正处于经济转型发展的关键时期,政府补贴对扶持农业产业发展与激励农业企业加强技术创新尤为重要。本研究首先梳理了国内外相关文献,然后基于资源配置理论、创新理论、寻租理论和农业弱质性理论,分析了政府补贴、技术创新能力对农业上市企业绩效的作用机理。以 2014—2018 年沪深两市 A 股农业上市公司为样本,筛选出 146 家农业上市企业的数据,运用主成分分析法测量农业企业技术创新能力。同时,运用计量经济学方法对政府补贴、技术创新能力与农业上市企业绩效三者间的关系进行实证研究,并考察了技术创新能力在政府补贴与农业企业绩效关系中发挥的中介效应,研究所得结论如下。

(1)直接补贴与农业企业财务绩效、市场绩效均呈显著正相关关系,税收优惠对农业企业财务绩效能够产生正效应,而对市场绩效提升的激励效应不显著。从会计核算的角度来看,政府提供给我国上市企业的直接补贴是一种非经常性损益,并且已成为企业营业外收入中的一种经常性利益流入,可以直接增加企业的现金流,提高企业的偿债能力,有利于提升企业的财务绩效。税收优惠政策可以间接增加企业的现金流,提高企业偿债能力,增加企业利润,从而提升企业的财务绩效。目前农业企业的税收优惠政策是根据企业的最终产品进行确定,这可能使得企业在安排生产经营活动的过程中,以获取政府税收优惠政策为导向,而不是以市场需求为导向。因此,企业的行为对其市场绩效带来的影响不显著。

参考文献(略)