第一章 绪论

1.1 研究背景及意义

1.1.1 研究背景

近年来,小微企业群体快速发展,在我国的经济发展中起到了强有力的支撑作用,也为新常态下经济结构的转型提供了新的动力。随着经济周期下行的趋势,小微企业在发展中也陷在生产成本高、税赋高、人力成本高,支持力度不够导致的政策落地难、融资难的困境中。尤其是融资难的问题已经成为小微企业发展的重要障碍。

目前小微企业主要集中在第三产业,包括:批发零售业、居住餐饮业、居民服务业等,占比超过 75%,随着互联网等科技手段日渐成熟,“互联网+”及现代服务业等行业则保持高速增长态势。近期受到新冠肺炎影响,更多的问题和困难需要小微企业去面对。特别是批发零售、餐饮住宿、交通物流等劳动密集型行业面临生死存亡的危机问题,在融资难融资贵的问题上又有了新的变化。在这种情况下,这些企业更加需要金融机构的大力支持。

在抗击疫情的特殊时期,银保监会出台了一揽子政策要求商业银行增加小微企业信贷供给额度,加大对小微企业扶持力度,帮助企业度过难关。

2019 年以来,在全球经济增速放缓、金融脱媒、利率化市场背景下,银行传统业务增速放缓,资产业务不良不断攀升,净息差随之缩窄,导致多家银行对公业务利润下滑,同比出现负增长的情况。传统的银行业务,各家银行基本上已做到极致,传统的银行资产业务目前将要成为一片红海。小微企业市场发展较为落后,竞争者较少,将是未来银行业大力竞争的一片蓝海市场。如何快速发展小微企业贷款业务,和小微企业实现互惠共赢是目前国有银行需要思考解决的问题。本文通过分析 A 银行保定分行小微企业贷款业务发展现状及遇到的问题,提出改善性意见和措施。

......................

1.2 研究问题与内容

1.2.1 研究问题

由于信息不对称、金融脱媒等现状,导致小微企业无法及时获得银行与之相关的重要信息。由于发展战略的转变,小微企业业务在国有银行的贷款业务中为一块短板。银行通过自有的数据,无法批量获取小微企业的真实信息,小微企业固有的国有银行难打交道的思维导致在贷款的选择上,不会优先考虑国有银行。如何同时获得更多的与小微企业相关的真实数据完善小微企业贷款产品,广泛的推广保定 A 银行的小微企业贷款业务是本文需要研究的问题。

1.2.2 研究内容

本文主要研究了小微企业贷款的发展现状,参考先进的营销经验,对标保定 A 银行现在的营销状况,探讨营销过程中的不足之处,从理论到实践再到理论,优化目前现有的营销策略,广泛推广小微企业贷款,为 A 银行创造更多利润。同时解决社会痛点,提升 A 银行的社会地位。具体内容包括以下几部分。

第一章为:绪论。本章对需要研究的问题进行阐述,分析研究的背景及意义,使保定 A 银行更加重视小微企业贷款业务的营销策略。讲解研究营销小微企业贷款业务的思路及在研究过程中的创新点,希望通过研究帮助保定 A 银行加大小微企业贷款业务推广力度,让更多的小微企业了解并有机会使用保定 A 银行的小微企业贷款产品。

第二章为:文献综述及相关概念。通过述评国内外对小微企业贷款及商业银行小微企业贷款业务等相关研究分析说明当前经济环境下的银行小微企业贷款业务的发展情况及推广趋势。介绍小微企业的相关概念及营销理论作为本文研究的理论铺垫。

第三章为:A 银行保定分行小微企业贷款业务市场营销现状。本章详细介绍 A 银行保定分行现有的小微企业贷款产品及经营业绩,产品的具体定位及营销策略,在当前形势下的营销效果。通过总结 A 银行保定分行小微企业贷款业务的经营情况,分析当前营销策略中存在的问题,如目标客户群体集中在高净值客户,服务人员素质不高等。

第四章为:A 银行保定分行小微企业贷款业务市场营销环境。通过 PEST 分析法、波特五力分析法对宏观环境、微观环境进行分析。了解 A 银行保定分行小微企业贷款产品在市场中的竞争力。

第五章为:A 银行保定分行小微企业贷款营销策略存在的问题。文章将参与调查的小微企业主提供的信息进行汇总分析,并通过 7P 理论从产品、价格、服务人员、服务过程等方面分析指出保定 A 银行小微企业贷款业务营销策略中存在的问题。

第六章为:A 银行保定分行小微企业贷款营销改进策略。结合三、四、五章对保定A 银行小微企业贷款业务发展现状、宏观环境、微观环境、消费者需求分析,总结出 A银行保定分行在小微企业贷款营销中需要改进的策略。

第七章为:总结与展望。在本章对全文进行总结并对 A 银行保定分行小微企业贷款

........................

第二章 文献综述与相关概念

2.1 国内外文献综述

2.1.1 国外研究综述

Macmillian(1931)给英国政府提交的《麦克理论报告》中首次正式提出中小企业融资难的问题。报告中阐述现有的金融体系会导致中小企业在经营中长期缺乏供给资金。尤其是依靠初始投资人资金作为经营依靠的企业。中小企业在融资过程中经常遇到“债务缺口”和“资本缺口”双缺口的现象。Hodgman&Mainell(1961)的研究中发现中小企业融资难的问题之一是信贷历史信用不足,这与中小企业的生命周期有关,信贷历史信用是银行衡量企业资信情况的主要评价指标,也是银行对企业进行信用评级的基础,缺乏可靠的信贷信用依据,银行在选择放贷时将更加谨慎和严格,致使中小企业融资难。

Strahan(1996)以为,大多数的金融机构更愿意为大企业提供信贷服务,也就是商业银行与企业规模形成正相关的关系。

Berger 和 Udell(1998)指出中小企业存在信息不透明等问题,导致较难从大银行获取融资贷款;社区银行依托自身的地理优势和人际关系收集的软信息相对大银行收集的“硬信息”而言,更方便满足中小企业的贷款融资需求。Berlin 和 Mester(1998)指出关系借贷是银行用于控制放贷风险的信贷技术,主要依靠企业和商业银行通过建立长期的合作关系来降低交易双方由于信息不对称带来的影响。Duarte&Siegel(2010)的研究发现,小微企业由于资信问题往往难以从大型银行中获得足够的融资,但多个小微企业可以通过某些条件捆绑成一个融资整体,这样相对于单一小微企业更容易从银行获得信贷支持。

..................

2.2 小微企业相关概念

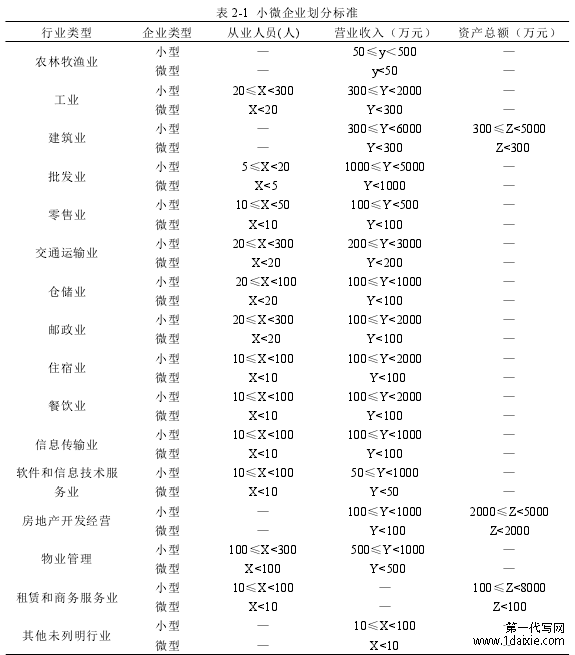

2.2.1 小微企业的概念及认定标准

企业根据规模被划分为微型企业、小型企业、中型企业以及大型企业。郎咸平教授将微型企业和小型企业以及家庭作坊式企业、个体工商户归并为小微企业。具体的小微企业划分标准则是根据《国务院关于进一步促进中小企业发展的若干意见》(国发[2009]36 号)和《中华人民共和国中小企业促进法》,依据企业资产总额、从业人员、营业收入等指标并结合不同行业特点进行制定的。

各行业小微企业标准如下表。

................................

第三章 A 银行保定分行小微企业贷款市场营销现状......................14

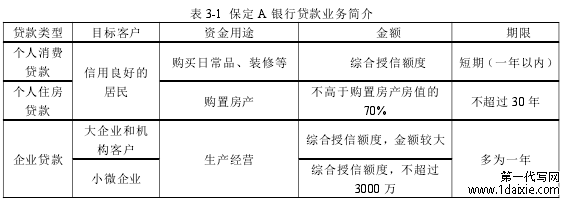

3.1 A 银行保定分行及信贷业务简介............................14

3.1.1 保定 A 银行简介.........................................14

3.1.1 保定 A 银行信贷业务简介.............................15

第四章 A 银行保定分行小微企业贷款市场营销环境............................26

4.1 A 银行保定分行小微企业贷款宏观市场分析............................26

4.1.1 政治环境...........................26

4.1.2 经济环境........................28

第五章 小微企业贷款业务营销策略存在的问题........................36

5.1 A 银行保定分行小微企业贷款情况调研......................36

5.1.1 研究方法设计..........................36

5.1.2 调查结果汇总.................................36

第六章 小微企业贷款业务的营销策略优化

6.1 产品策略优化

6.1.1 加大数据储备,下沉客户市场

保定 A 银行通过长期积累,已经具备了一定的客户和数据基础,也在自主探索数字化转型的道路。但是局限于金融系统稳定性强,开发成本高昂,转型速度慢等原因,客户使用率低、长尾效应仍然存在。保定 A 银行积累的客户数据主要与金融交易相关,难以与客户的日常生活行为、社会网络信息相贯穿形成完整的用户画像。

保定 A 银行在推广信用快贷的数据支撑多为税务局提供的企业纳税信息。通过纳税信息补充财务信息、征信信息空白的缺陷。但小微企业灵活经营的特点导致企业更多的真实数据并不能作为银行测算企业信用及偿债能力的指标。

互联网金融公司体制灵活,在产品体验、创新能力、新技术应用、营销投入等方面具有绝对的优势。刚好可以补充保定 A 银行的对数据上的空白。保定 A 银行通过开放合作的方式将产品服务布放至拥有互联网流量入口的渠道,嵌入客户的生活、生产场景中,为客户提供全新的金融服务,满足客户的需求,获取客户数据。跨界合作也降低了客户的使用门槛,通过手机注册、在线开户等方式享受金融服务,不断丰富生活类功能,扩充客户群体,增加客户粘性。

.......................

第七章 结论与展望

7.1 研究结论

小微企业是我国我国经济市场的主力军。保定 A 银行的最先响应国家政策发展普惠金融,为小企业发放低息贷款。目前以有显著的成效。但是面对广大的小微企业群体,任然还有很大的市场可以挖掘。

本文以保定 A 银行小微企业贷款业务为研究对象,分析保定 A 银行所处的环境及目前小微企业贷款发展的现状,走访当地企业客户,了解客户的真实需求。运用 7P 营销理论从完善产品、创新定价策略、促销手段、拓宽渠道、人员管理、服务过程、有形展示 7 个方面分析营销过程中存在的问题,并出营销过程优化的策略。

研究小微企业贷款的营销策略,优化保定 A 银行小微企业贷款业务流程,不能可以帮助保定 A 银行获得更多的客户资源,夯实客户基础,为其他国有银行发展小微企业贷款提供了参考。同时也解决了小微企业的融资问题,为国家经济的发展做出了微小的贡献。

参考文献(略)