1引言

1.1研究的目的和意义

研究林业企业社会责任信息披露问题可增强研宄对象的针对性,现有研究大多从整体角度对企业社会责任问题进行研究,无法突出林业企业社会责任的特点,本研究基于林业行业对林业企业社会责任进行研宄,便于林业企业改进其企业社会责任的履行及披露状况;以近年的上市林业企业已出具社会责任报告作为样本,研宄现己披露的林业企业社会责任信息的情况,指出我国林业企业社会责任信息披露的缺失,以增强林业上市公司进一步改善和发展社会责任信息披露问题的动机;结合理论探讨以及国外案例借鉴研究,设计调查问卷,通过对问卷数据进行收集并利用层次分析法进行分析,挑选出符合利益相关者期望的林业企业社会责任信息披露指标,据此构建我国林业企业社会责任信息披露框架体系,指导我国林业企业进行社会责任信息的披露;以构建的林业企业社会责任信息披露框架为基础,对我国林业上市公司社会责任信息披露水平进行影响因素分析,探讨林业企业社会责任信息披露水平的影响因素,以促进林业上市公司社会责任信息披露的进一步发展。

………..

1.2研究现状

在企业社会责任及社会责任信息披露标准方面,国际上影响力较大的企业社会责任相关标准有:①美国的民间组织社会责任国际(Social Accountability International,简称SAI)于1997年制定并颁布《社会责任国际标准(SA8000)》(Social Accountability8000 International Standard),是全球第一个可用于第三方认证的社会责任标准,旨在通过有道德的采购活动改善全球工人的工作条件,最终到达保护劳工权利的目标。②全球报告倡议组织(Global Reporting Initiative,简称GRI)在2006年推出《可持续性发展报告指南》第 3 版(Sustainability Reporting Guidelines, VersionS),以可持续发展为目标,要求企业从经济、环境和社会3个层面计量和披露企业绩效,并向利益相关者负责,为企业可持续发展报告的编制提供了一个完整的框架结构、内容及绩效指标。GRI于近年来一直在持续出具《可持续性发展报告指南》的不同版本(最新版本 G4)。③国际标准化组织(International Organization for Standards,简称 ISO)于2010年11月发布的《社会责任指南标准(IS026000)》(ISO 26000: 2010,Guidanceon Social Responsibility)。该指南提出社会责任的核心主题包括组织管理、人权、劳工、环境、公平经营、消费者权益保护、社区参与和发展7个方面。ISO 26000在SA8000和G3的基础上,将企业社会责任上升为社会责任,使其不仅适用于私人部门,同样适用于公共部门等所有类型的组织,改变企业被动接受履行社会责任的想法,而是让企业全面接受社会责任的内涵,将社会责任全面融入到企业的战略、规划、文化中去,从而实现企业的可持续发展。此外,IS026000给出了将社会责任融入企业的相当全面、详细、实用的可操作的指导和工具。该标准因其相对完善的内容、标准及很强的可操作性获得了世界各国与各类组织的积极响应。

……….

2相关概念及理论

2.1企业社会责任

企业社会责任最早于1924年由英国学者欧利文?谢尔顿在他的著作ThePhilosophy of Management中首次提出,他把社会责任与公司经营者满足产业内外各种需要的责任联系起来,并认为企业社会责任含有道德因素。Bowen( 1953 )对商业社会责任(social responsibilities of business)进行了定义,认为商业社会责任是商业人的一种义务,要求必须遵守政策规定,在满足社会目标和价值的前提下进行商业决策并进行商业活动。Bowen的研宄将关注扩大为管理者决策以及其对整个社会的义务,而不再仅仅是企业的内部范围。Carrol丨将企业社会责任的研宄角度由决策者扩大为整个企业,并进一步将企业社会责任分为慈善责任、伦理责任、法律责任和经济责任4个维度。尽管在近年来Carroll的四分法受到了一些质疑和批判,但是这种分类方式至今依然是企业社会责任研究和讨论的基础(Enderle, 2010)。可以说企业社会责任的发展之初所研究的内容重点在于企业的伦理问题,并没有包括环境责任方面的考虑。在20 ill;纪80至90年代,美国和欧洲的学者分别对企业社会责任研冗领域进行了扩展。总的来说,欧洲学者的研宄主要集中于商业道德的建立(Langlois & Schlegelmilch,1990; Robertson & Schlegelmilch, 1993),而且作为一个特殊的领域,重点对环境保护和可持续发展进行了研究(Balderjahn, 1988)。后来的学者将企业社会责任研究和环境保护融合一起形成了一个更为广义上的企业社会责任,即同时包括环境责任和企业伦理(Schlegelmilch,1994)。

……

2.2利益相关者理论

利益相关者理论(stakeholder theory)产生于20世纪60年代左右,其首先在西方国家逐步发展起来,进入80年代以后其影响迅速扩大。利益相关者一词首先产生于美国,当时的学者用它来表示所有与企业有密切关系的人。Freeman(1984)将利益相关者定义为能够影响一个组织目标的实现,或者受到一个组织实现其目标的过程影响的所有个体和群体。Freeman在《现代企业利益相关者理论》(A Stakeholder Theory of the Modem Corporation) —文中建立 了一个利益相关者分析框架,他认为企业利益相关者主要由管理者、员工、所有者、顾客、社区、供应商等构成。T. Donaldson & L. E. Preston (1995)将产权多元理论和利益相关者理论相结合,其认为产权理论与利益相关者理论之间的联系非常明显,他们的观点是企业应合理合法地追求经济效益,同时应该对利益相关者承担社会与道德的责任。他们将企业利益相关者的范围扩展为投资者、雇员、顾客、供应商、政府、政治集团、商业团体以及社区等。

………..

3林业企业社会责任信息披露的内容分析........ 17

3.1林业企业的一般社会责任........ 18

3.2林业企业的特殊社会责任........ 19

4利益相关者对林业企业社会责任的特殊要求........ 21

4.1森林资源培育........ 21

4.2碳信息 ........22

4.3生物多样性保护........ 23

4.4林业企业社会责任信息披露体系构建........ 24

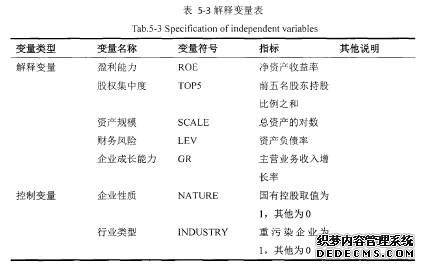

5林业企业社会责任信息披露影响因素实证....... 35

5.1林业企业社会责任信息披露的衡量........ 35

5.1.1企业社会责任信息披露的衡量方法........ 35

5.1.2林业企业社会责任信息披露打分........ 36

5.1.3林业企业社会责任信息披露水平分析........ 37

5.2讨论........ 38

5.3构建模型........ 39

5.4实证检验和结果分析 v40

5林业企业社会责任信息披露影响因素实证研究

上一章从理论和实证的角度出发,以利益相关者的视角构建了林业企业社会责任信息披露体系,该体系的存在使得将现有林业企业社会责任信息披露水平进行量化成为可能。有了量化的现有林业企业社会责任信息披露水平作为因变量,本文即可进一步研宄哪些因素影响林业企业披露社会责任信息的水平,从而为如何改善披露现状、提高未来披露水平提供方法和导向。在对企业社会责任影响因素实证研究方面,可以分为两大类,即企业内部因素和企业外部影响。企业外部因素对企业社会责任信息披露的影响包括:外部压力集团对企业社会责任信息披露的影响、国家对企业社会责任信息披露的影响等。企业内部因素对社会责任信息披露的影响包括:以前年度经济指标、当年的负债对权益比率、公司的年龄、公司规模、公司所在的行业、盈利能力、系统风险等。Tilt, C.A. (1994)使用问卷调查法,研宄了外部压力集团对企业社会责任信息披露的影响。他认为外部压力集团包括环境组织、社区服务组织、消费者组织以及能源组织等。这项研究的结果是压力集团是企业社会责任信息的主要使用者之一,且企业所披露的企业社会责任信息不足。0’ Dwyer (2002)、Neu,D.Warsame, H, pedwell,k. (1998)也分别对爱尔兰公司、加拿大上市公司进行了外部压力集团影响因素情况实证分析。

……..

结论

本文对我国林业企业社会责任信息披露的现状进行了总结分析,理论分析了利益相关者对林业企业社会责任的特殊要求并据此设计调查问卷,对相关专业领域人士进行问卷调查,通过对数据进行收集、分析,最终构建林业企业社会责任信息披露框架体系。此框架体系对我国林业企业社会责任信息披露提供了可操作性的指引。依据此框架体系,对我国林业企业社会责任信息披露影响因素进行回归分析,对我国林业企业社会责任信息披露研究得出的主要结论如下:

第一, 利益相关者对我国林业企业社会责任信息披露的特殊要求主要表现在森林资源培育、碳信息以及生物多样性保护方面。林业企业应详细的披露上述信息,使得利益相关者能够获得其所关注的信息。

第二, 我国林业企业社会责任信息披露框架应包括对股东和债权人的责任;对员工的责任;对供应商、客户和消费者的责任;环境责任以及社会公益事业。

第三,采用指数法依据所构建的林业企业社会责任信息披露框架内容对我国林业企业社会责任报告进行打分量化。量化结果显示17家林业企业社会责任信息披露评价的平均分值为14.12,与满分68分相距甚远。最高分为15分,最低分为5分,这说明我国林业企业社会责任信息披露情况不容乐观。

…………

参考文献(略)