1 绪论

1.1 研究背景与意义

1.1.1 研究背景

2019 年我国国内生产总值(GDP)超过 99 万亿元,人均 GDP 首次突破 1 万美元大关,取得了历史性的突破。这标志我国迈入了新的台阶,为全面实现小康社会响起了冲锋号,同时意味着中国作为世界第二大经济体的地位更加巩固,这也代表着我国整个社会经济结构面临重大转型。然而,相对于西方发达国家,处于经济转型期的我国,传统经济粗犷发展的模式带来的弊端日益凸显,生产出来的产品难以满足人们追求高质量生活需求,改革开放来经济高增长的速度不再,国际复杂多变的环境和贸易摩擦纷争加剧了经济发展的压力,政府部门不得不采取各式各样的经济政策手段激发经济的活力,从而经济政策不确定性程度也一直攀升至最高点。金融危机后,各国为了恢复经济发展和解决市场失灵问题,政府不断采取各种经济政策作为重要手段来治理,使得经济政策不确定性越来越高。美国西北大学的 Baker、斯坦福大学的 Bloom 和芝加哥大学的 Davis 等教授利用权威性新闻媒体选择经济不确定性的关键字或关键词组统计分析,编制了学术研究中广泛认可与运用的经济政策不确定性指数,并且选用《南华早报》等主流媒体测量了中国经济政策不确定性指数,具有代表性地反映了我国经济政策不确定程度。Baker 测量的中国 EPU 指数显示,我国经济政策不确定性程度一直处于相当高的水平,并且当我国发生重大的经济、社会和政治事件时,EPU 指数也会出现较大的变化,两者关系较为密切。除此之外,不同于普遍施行多党制政体的西方国家,在我国现行政治体制下,政府制定、实施以及调整经济政策时所需要承担的谈判成本相对较低,经济政策更容易出台实施导致经济政策不确定性水平更高,我国股票市场还有“政策市”这一说法,也表明我国经济政策不确定性之高。于此,对经济政策不确定性进行研究的学者也越来越多。

...........................

1.2 研究思路与方法

1.2.1 研究思路

国家在面临经济结构转型对经济增速变缓的压力不断加大,同时处于全球经济下行、国际贸易摩擦频发和自然灾害不断增多的复杂多变的环境中,政府部门不得不通过调整经济政策来加以应对,以保持经济平稳发展和金融市场充满活力。然而,目前这些经济政策(主要为财政政策和货币政策)的出台,对国内经济市场均未有明显转宽的迹象,同时股票市场常常出现暴涨暴跌的现象,股市处于持续低迷状态。基于微观企业视角分析,经济政策的不确定性对企业的运行发展都会产生较大的影响,而企业的运作和各种经济行为对企业的市值和投资者的投资信心产生直接影响,继而导致企业股价面临崩盘的风险,且不同性质的企业影响程度也不一样。

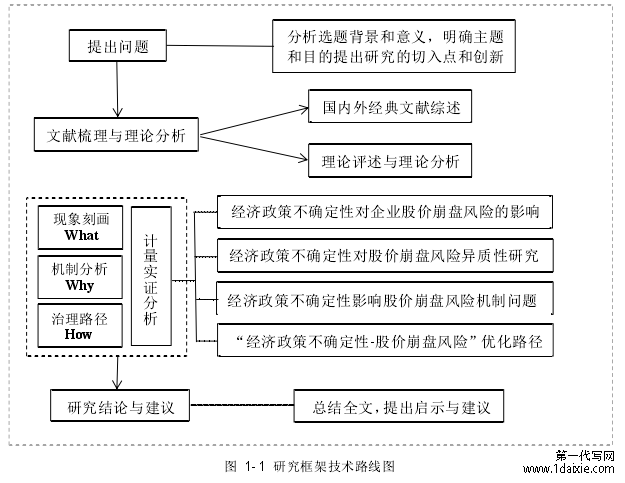

基于上述分析,为研究经济政策不确定性与微观企业股价崩盘风险的作用关系,本文以 2007~2016 年间我国股票市场包括 ST 股在内的所有 A 股上市企业股票作为研究对象进行实证探究,进一步寻求经济政策不确定性影响企业股价崩盘风险的传导机制,并解决机制识别过程中的异质性问题,进一步探究企业股价崩盘风险的优化路径问题。首先,简单介绍本文的研究背景意义、思路方法和创新之处;随后,对经济政策不确定性和股价崩盘风险进行概念界定,同时梳理国内外有关经济政策不确定性、股价崩盘风险的研究文献,着重对经济政策不确定性与企业股价崩盘风险的文献进行整理,从微观企业视角探究经济政策不确定性与企业股价崩盘风险的关系;接着,简要阐述本文以权变理论、实物期权理论、信息不对称理论、现代企业理论和市场短视理论的理论基础,在对企业股价崩盘风险作用机理分析的基础上,阐述经济政策不确定性与股价崩盘风险之间的关系,企业异质性下有何差别,并且从微观企业视角,探究经济不确定性对企业股价崩盘风险作用机制的影响,从而提出本文的研究假设;然后,借鉴相关文献选择合适的变量、构建研究模型、进行描述性统计,在此基础上对样本进行多元回归分析来检验本文的研究假设,并重点使用工具变量法控制可能存在的内生性问题,以及使用中介效应法来探寻经济政策不确定性如何影响企业股价崩盘风险问题;最后,全面总结本文的研究结论,据此针对性地提出有关政策建议。

2 概念界定与文献综述

2.1 概念界定

2.1.1 经济政策不确定性的界定

经济政策不确定性(Economic Policy Uncertainty)是一个由来已久的抽象概念,但学术届目前仍未作出明确统一的定义。国外最早追溯到 1921 年,Knight 在《风险、不确定性与利润》中认为不确定性就是人们无法预测未来事件发生的可能性。Gulen and Ion(2012)认为经济政策不确定性就是“经济主体不能准确预测政府部门对现行经济政策变动的概率”。Brogaard and Detzel(2015)对经济政策不确定性的界定是政策制定者导致的财政、货币、监管政策等的不确定性。美国西北大学 Baker 教授认为经济政策不确定性是因为政府未来的政策不明朗而造成的经济风险;同时,将外部冲击(战争、金融危机、恐怖袭击等)引发的经济衰退和经济下行期内自我发生的内生性政策不确定性认作是经济政策不确定性变化来源。

国内是近些年才逐渐有学者对经济政策不确定性问题进行研究。饶品贵(2017)指出作用于社会管理、经济运行和企业经营等经济政策具有不可判断的预期性和指向性就是经济政策不确定性。蒋腾等(2018)则认为是企业经营管理活动受政府相关经济政策(如税收政策、货币政策、产业政策、消费政策等)影响,在方向和程度上的不明确所导致的不确定性。陈国进等(2016,2018)将经济政策不能预测的变动看作经济政策不确定性,因为经济政策受到自身特征和外部环境因素的影响,往往具有不同程度的不确定性,且经济政策不确定性的形式不固定,主要体现在经济政策变迁和执行方面。

基于此,本文研究将经济政策不确定性解释为经济政策固有的非稳定性和政府在未来对经济政策变动的可能性。经济政策不确定性的增加必然会给经济运行带来损失,对微观企业经营活动和经济行为有较大的冲击。

..........................

2.2 文献综述

经济政策的变化一方面可以为宏观经济发展增长增添燃料,另一方面则可为金融市场注入稳定剂,但当经济政策不确定性变化风险过高时就像给整个宏观经济和资本市场装了一个定时炸弹。企业股价崩盘风险作为金融市场上最为常见的风险,不但严重破坏了金融市场秩序、降低资源配置效率及损害实体经济的发展,还打击了投资者的信心甚至引发一系列社会问题。当资本市场出现股价崩盘甚至金融危机时,政府为刺激经济继续平稳发展,不得不采取更多的经济政策来调控,进而又加大了经济政策的不确定性。目前国内外已经有诸多学者从理论和实证角度研究政策不确定性如何对金融市场产生影响,也有不少学者研究了影响股价崩盘风险的因素及作用机理,却鲜有学者关注经济政策不确定性的条件下企业股价崩盘风险会有何影响,根据诸多相关理论和文献研究能发现出两者的传导机制。基于此,以下将分别就经济政策不确定性、股价崩盘风险研究,以及二者间关联性的国内外研究成果进行梳理。

2.2.1 关于经济政策不确定性的文献综述

改革开放四十多年来,我国经济发展从高速增长阶段开始转为高质量发展阶段,经济结构需要进一步优化转型,同时还需增加新的发展动能。为了经济结构优化升级和适应中国经济发展的新常态,国家政府必不可少地会推出相应的经济政策,这也必然会引起经济政策不确定性程度不断提高。由于经济资源规模大,各地区政策执行情况存在明显差异,加上我国政府经济调控手段较多,这也导致我国成为经济政策不确定性较大的国家之一。李凤羽等(2015)觉得我国政治体制与欧美日韩等多党执政不同,政府在制定和调整经济政策时的谈判成本较低,因而经济政策更容易推出,经济政策“朝令夕改”的现象也时有发生。Baker 等(2016)测量出的中国的经济政策不确定性指数表明,党的十八以来政府部门把改革推向高潮,同时出台了一系列的相关经济政策,这也进一步提升了我国经济政策不确定性水平。饶品贵等(2017)的著作中也是同欧盟、美国和日本的经济政策不确定性指数进行比较,验证了我国 EPU 指数在同期的波动性最大。

.................................

3 理论分析与研究假设.........................................23

3.1 经济政策不确定性理论基础....................................23

3.1.1 权变理论........................23

3.1.2 实物期权理论..........................23

4 研究设计.................................30

4.1 样本选取与数据来源..........................30

4.2 变量选择...............................30

5 实证结果与分析....................36

5.1 描述性统计............................36

5.2 回归结果分析...........................37

5 实证结果与分析

5.1 描述性统计

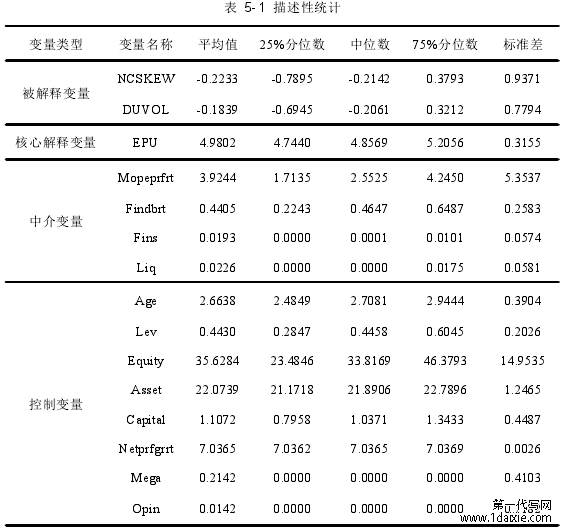

经过对经济政策不确定性与企业股价崩盘风险的研究设计,确定了研究的各项变量,故此对所有变量进行描述性统计分析。利用 Stata.15 软件对收集获取的 15164 组样本数据计算处理,获得了各变量的横截面均值的时间序列平均数,主要包含了各变量的平均值(Mean)、标准差(Std)、25%分位数(P25)、中位数(Median)和 75%分位数(P25),详见表 5-1。

6 研究结论与政策建议

6.1 研究结论

为应对全球经济下行、国际贸易摩擦频繁发生以及国际政治时有“黑天鹅”事件发生,政府不得不采取各种经济政策手段来稳定国内经济发展,但这也给微观企业带来了经济政策不确定性风险;同时,我国股票市场经常性出现股价暴涨暴跌现象,且企业股价崩盘风险更加突出。因而,经济政策不确定性是否会影响企业股价崩盘风险值得深究。于是在这个背景下,本文基于微观企业视角探究经济政策不确定性与企业股价崩盘风险的关系,并深究经济政策不确定性如何向微观企业传递股价崩盘风险。

经过对现有文献细致地梳理,以及对经济政策不确定性研究理论和股价崩盘风险相关影响理论的分析,本文提出了 8 个相关研究假设,后选择 2007-2016 年我国 A 股上市企业作为研究对象,通过样本数据统计处理和相关变量选择,构建回归模型实证探究了经济政策不确定性与企业股价崩盘风险的整体关系,其次考虑企业异质性的影响,然后侧重考察了经济政策不确定性对企业股价崩盘风险的作用机制,进一步探究制度环境下的优化路径,最后进行相关稳健性检验,所以得出了以下几点重要结论。

(1)理论分析结果发现,经济政策不确定性与企业股价崩盘风险存在着千丝万缕的关系,经济政策不确定性不仅会对市场和投资者产生冲击,对微观企业的影响效果也十分明显,微观企业在经济政策不确定性经营管理行为都会发生一定变化,进而增加企业的股价崩盘风险。经过实证分析的基准回归结果,验证了经济政策不确定性的上升确实会导致企业股价崩盘风险的增加。

(2)经济政策不确定性风险下,基于权变理论和实物期权理论分析,发现微观上市企业会产生一定的经营风险,从而会对相应的经营决策作出调整加以应对。不过,针对不同性质的企业而言,所受经济政策不确定性影响效果也不一样,具体细分为国有企业与非国有企业、大规模企业与小规模企业、高新技术企业与非高新技术企业。现有文献研究结果显示,非国企、小规模和非高新技术企业在经济政策不确定性增加的情况下,其股价崩盘风险更加严重。但实证结果除了支持国有企业和大规模企业面对经济政策不确定性冲击时抵御其股价崩盘风险的能力更强外,却发现以战略新兴企业和高技术企业为指标衡量的高新技术企业,随着经济政策不确定性程度增加其股价崩盘风险也在加剧,非高新技术企业反而受经济政策不确定性影响更小。

参考文献(略)