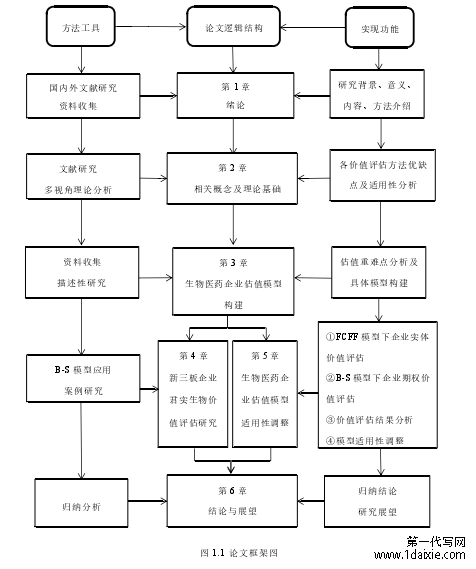

1 绪论

1.1 研究背景与研究意义

1.1.1 研究背景

生物医药产业是全球竞相发展的高新技术产业,我国“十三五”生物产业发展规划中明确指出要构建生物医药新体系,推动药物研发革命的趋势性变化。2018 年 4 月,全国股转公司(新三板)对申请到港交所上市的挂牌公司简化了审核程序及相关条件。随后港交所又发布 IPO 新规:没有取得收入或尚未实现盈利的生物医药企业也可正式向港交所提请上市。2019 年 3 月,科创板股票发行上市审核规则中明确提出对于具备明显技术优势的生物医药企业可放宽上市条件。随后在 2019 年 12 月的新药品管理法中也明确鼓励药物创新,同时还优化了审批程序。

这一系列利好政策的密集出台,推动了创新驱动型生物医药产业的快速发展,中国生物医药产业目前正处在前所未有的历史机遇之下。而该类企业要想拓展融资渠道并在更高层次的资本市场上实现上市,合理的市值预期必不可少,因为这是港交所等资本市场筛选该类企业的核心指标。

然而,生物医药企业有别于传统制造业企业具有一定的行业特殊性,资金需求大、技术含量高、经营不确定因素多、未来收益高等特点决定了传统价值评估方法的局限。因为传统估值法下,无论市盈率法(PE)、市净率法(PB)还是现金流量折现法(DCF模型),都只适用于那些具有一定规模、业绩较为稳定的企业。而生物医药企业鉴于其行业特点,早期难以快速实现盈利,各项盈利指标多为负数,传统估值方法下该类企业价值往往被低估。因此,本文将综合考虑我国生物医药企业特点、行业宏观环境以及企业生命周期特征,以新三板下首家登陆 H 股的君实生物为例,将企业自由现金流折现法(FCFF 模型)与实物期权法(B-S 模型)相结合,充分识别该类企业经营过程中所存在的期权类型,发掘其中所具有的潜在期权价值,建立基于生命周期的生物医药企业价值评估体系。

........................

1.2 文献综述

1.2.1 国外研究现状

国外对于企业价值评估的研究时间已久,目前无论是在理论层面还是实际应用层面都取得了较为丰硕的成果。本文将先对国外企业价值评估研究的现状作整体回顾,然后再对国外实物期权的理论与应用研究进行具体归纳。

(1)企业价值评估研究现状

Fisher[1](1913)在对资本收入与企业价值之间的关系进行深入研究后提出了现金流量折现法(DCF 模型),为西方的价值评估理论体系奠定了坚实基础。

Markowitz[2](1959)在《Portfolio Selection》中通过数学建模思维对追求低风险的投资者进行资产组合最优投资效率模拟,开创了现代资产组合理论。

Modigliani 和 Miller[3](1959)在《The Cost of Capital,Corporation Finance and The Theory of Investment》一文中阐述了经典理论—MM 理论,认为企业的价值与其资本结构并无关联,而应该等于考虑企业相应风险因素之后的未来收益的折现值。

1.2.1 国外研究现状

国外对于企业价值评估的研究时间已久,目前无论是在理论层面还是实际应用层面都取得了较为丰硕的成果。本文将先对国外企业价值评估研究的现状作整体回顾,然后再对国外实物期权的理论与应用研究进行具体归纳。

(1)企业价值评估研究现状

Fisher[1](1913)在对资本收入与企业价值之间的关系进行深入研究后提出了现金流量折现法(DCF 模型),为西方的价值评估理论体系奠定了坚实基础。

Markowitz[2](1959)在《Portfolio Selection》中通过数学建模思维对追求低风险的投资者进行资产组合最优投资效率模拟,开创了现代资产组合理论。

Modigliani 和 Miller[3](1959)在《The Cost of Capital,Corporation Finance and The Theory of Investment》一文中阐述了经典理论—MM 理论,认为企业的价值与其资本结构并无关联,而应该等于考虑企业相应风险因素之后的未来收益的折现值。

William Sharpe[4](1964)等人提出了资本资产定价模型(CAPM),该模型后期的广泛应用推动了现代企业价值评估理论体系的快速发展。 Fisher Black 和 Myron Scholes[5](1973)提出的著名 Black-Scholes 期权定价模型为实物期权法下的企业估值提供了可靠的计算路径。同时该模型能够有效发掘风险项目中所隐藏的期权价值,可以更为准确的对目标企业未来现金流量做出预测,克服了传统折现法对于企业未来不确定因素会减少其整体价值的分析局限。

Tom Copeland 和 Tim Koller[6](1994)在《Valuation: Measuring and Managing the Value of Companies》中指出企业价值受当前经营项目的盈利能力和未来投资项目的回报能力影响,因此对预期收益率和投资回报率进行调整可以提升企业整体市场价值。

Stern Stewart[7]管理咨询公司(1995)借助剩余价值理论创立了用于人员绩效评价的EVA 模型,后来经过不断调整与完善可实现对企业价值的评估。

Alfred RappaPort[8](1999)在《Creating Share Holder Value》中提出了著名的 RappaPort模型。该模型认为企业的整体价值由展望期内外现金流量折现值与有价证券价值共同组成,RappaPort 的研究成果促进了企业价值评估理论体系的不断完善。

Tom Copeland 和 Tim Koller[6](1994)在《Valuation: Measuring and Managing the Value of Companies》中指出企业价值受当前经营项目的盈利能力和未来投资项目的回报能力影响,因此对预期收益率和投资回报率进行调整可以提升企业整体市场价值。

Stern Stewart[7]管理咨询公司(1995)借助剩余价值理论创立了用于人员绩效评价的EVA 模型,后来经过不断调整与完善可实现对企业价值的评估。

Alfred RappaPort[8](1999)在《Creating Share Holder Value》中提出了著名的 RappaPort模型。该模型认为企业的整体价值由展望期内外现金流量折现值与有价证券价值共同组成,RappaPort 的研究成果促进了企业价值评估理论体系的不断完善。

..............................

2 相关概念及理论基础

2.1 企业价值的含义

企业价值反映的是企业所包含的整体价值,是综合考虑了多方面、多层次、多维度因素之后得到的总价值。它不仅仅是企业账面所能体现出的价值的简单相加,同时还要考虑企业的管理能力、创新能力、市场影响力等诸多非财务因素所带来的价值。

企业价值评估是针对不同类型企业,合理运用相关估值模型及方法,分析企业在运营过程中所包含的整体价值。科学合理的估值结果不仅可以准确反映出企业未来的成长趋势,而且还可以为投资者的决策提供科学参考,同时还可以为经营管理者的经营决策提供重要依据。此外,它还可以作为企业业绩评价的重要指标,促进企业间的并购活动。

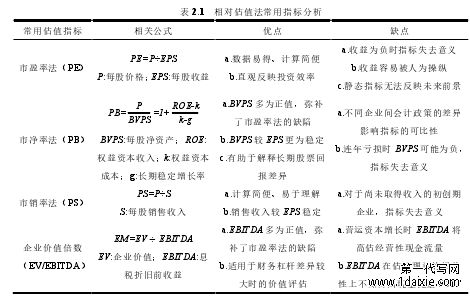

传统估值法过去在对企业的价值评估过程中发挥了重要的作用,其中无论是相对估值法使用的便捷性还是绝对估值法理论的严谨性都使得这些方法至今仍在使用。然而随着我国高新技术产业的快速成长,企业的经营方式、盈利模式都发生了巨大改变,盈利能力等传统财务指标在估值过程中并非为决定性因素,企业未来的成长能力、经营管理能力、研发创造能力等一系列非财务指标反而越来越受到重视,传统估值法对当下企业应用的弊端已经逐渐暴露出来。

具体来讲,相对估值法下所确认的估值乘数均为静态指标,不能够体现出企业未来的成长性。同时,相对估值法的估值必须要有可比企业的数据作为参考,然而这对于一些处在初创期的独角兽企业来说却难以实现。此外,处在生命周期引入阶段的企业各项盈利指标前期多为负数,这也就直接导致了相对估值法的失效。

............................

2.2 传统企业价值评估方法与评价

本文将对两类传统估值法下常见的模型或方法进行具体阐述,并对这些方法在运用过程中的优缺点及适用条件进行归纳分析。

2.2.1 相对估值法

相对估值法是指按照市场可比企业资产的价值来测算目标企业资产价值的一种方法。影响该方法应用效果的关键在于可比企业的寻找,因为要想确保估值结果的相对准确性,就要保证目标企业与可比企业之间在业务类型、行业环境、经营规模、资本结构、股权结构等方面做到相似。同时还要基于企业资产价值与特定指标之间存在线性关系这一基本假设。

............................

2 相关概念及理论基础

2.1 企业价值的含义

企业价值反映的是企业所包含的整体价值,是综合考虑了多方面、多层次、多维度因素之后得到的总价值。它不仅仅是企业账面所能体现出的价值的简单相加,同时还要考虑企业的管理能力、创新能力、市场影响力等诸多非财务因素所带来的价值。

企业价值评估是针对不同类型企业,合理运用相关估值模型及方法,分析企业在运营过程中所包含的整体价值。科学合理的估值结果不仅可以准确反映出企业未来的成长趋势,而且还可以为投资者的决策提供科学参考,同时还可以为经营管理者的经营决策提供重要依据。此外,它还可以作为企业业绩评价的重要指标,促进企业间的并购活动。

传统估值法过去在对企业的价值评估过程中发挥了重要的作用,其中无论是相对估值法使用的便捷性还是绝对估值法理论的严谨性都使得这些方法至今仍在使用。然而随着我国高新技术产业的快速成长,企业的经营方式、盈利模式都发生了巨大改变,盈利能力等传统财务指标在估值过程中并非为决定性因素,企业未来的成长能力、经营管理能力、研发创造能力等一系列非财务指标反而越来越受到重视,传统估值法对当下企业应用的弊端已经逐渐暴露出来。

具体来讲,相对估值法下所确认的估值乘数均为静态指标,不能够体现出企业未来的成长性。同时,相对估值法的估值必须要有可比企业的数据作为参考,然而这对于一些处在初创期的独角兽企业来说却难以实现。此外,处在生命周期引入阶段的企业各项盈利指标前期多为负数,这也就直接导致了相对估值法的失效。

............................

2.2 传统企业价值评估方法与评价

本文将对两类传统估值法下常见的模型或方法进行具体阐述,并对这些方法在运用过程中的优缺点及适用条件进行归纳分析。

2.2.1 相对估值法

相对估值法是指按照市场可比企业资产的价值来测算目标企业资产价值的一种方法。影响该方法应用效果的关键在于可比企业的寻找,因为要想确保估值结果的相对准确性,就要保证目标企业与可比企业之间在业务类型、行业环境、经营规模、资本结构、股权结构等方面做到相似。同时还要基于企业资产价值与特定指标之间存在线性关系这一基本假设。

............................

3 生物医药企业估值模型构建 ................................. 17

3.1 生物医药行业概述 ....................................... 17

3.1.1 生物医药行业的特点 ............................... 17

3.1.2 生物医药行业宏观环境分析 ............................ 18

4 新三板企业君实生物价值评估研究 ............................. 24

4.1 案例背景 .............................. 24

4.2 企业实体价值评估 .............................. 25

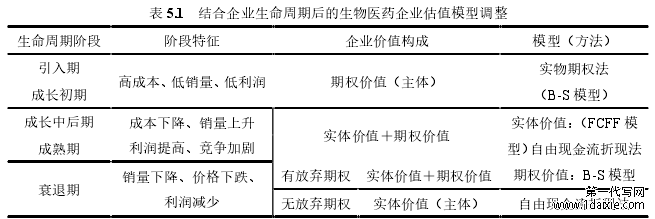

5 生物医药企业估值模型适用性调整 .............................. 50

5 生物医药企业估值模型适用性调整

基于前文所构建的生物医药企业价值评估模型,君实生物的整体价值应该为现有现金流创造的实体价值加上潜在获利项目创造的期权价值。然而,在实体价值评估过程中由于企业目前正处在生命周期的“引入”阶段,整体盈利模式尚未成熟,各项指标数据前期波动较大,传统的 FCFF 模型无法实现对企业目前实体价值的有效评估,失真的预测结果注定不能成为企业整体价值的构成部分。

相反,基于实物期权法下 B-S 模型所计算出的期权价值与企业当前的股票市场价值高度吻合。这在一定程度上也证明了实物期权法更适应于像君实生物这样的生物医药企业,同时更重要的是它又一次验证了企业所在生命周期的阶段特征对于模型可行性的影响。因为君实生物正是由于处在生命周期的“引入”阶段,所以企业的整体价值才更多的依赖于未来获利项目创造的期权价值。

因此,采用实体价值与期权价值之和的估值模型对于生物医药企业总体来说在适用性方面并无缺陷。但鉴于每家生物医药企业所处的生命周期阶段不尽相同,所以该模型应根据企业自身发展所处阶段的具体特征进行适用性调整,从而让最终得到的估值结果做到尽可能的精确与合理。

.............................

6 结论与展望

6.1 研究结论

本文认为生物医药企业的整体价值为实体价值与期权价值之和,但需要结合企业生命周期加以调整。通过对成功登陆港股的新三板生物医药企业君实生物进行估值研究发现,相较于单一的传统估值法而言,结合了实物期权法的估值模型能更准确反映出生物医药企业的真实价值。其中实物期权法下所计算出的企业期权价值正是构成生物医药企业价值的主体部分,也是以生物医药企业为代表的高新技术产业所特有的价值。此外B-S 模型中的参数选取对于企业期权价值的影响较大,但这些参数从根本上反映出的是企业所在生命周期的阶段特征对于其价值构成的影响。

具体来讲,首先单一传统的企业价值评估方法在对如君实生物这样的生物医药企业进行价值评估时往往会出现失真情况,不能对企业的真实价值进行有效反映。相反,在结合 B-S 模型后所构建的企业复合估值模型能够较为准确地反映出目标企业的整体价值。因此,实物期权法的应用是实现对生物医药企业真实价值有效评估的关键。

其次,在复合的企业价值评估模型中,B-S 模型所计算出的期权价值构成了企业整体价值的主要组成部分,与企业股票市场价值对比后的误差较小。这说明在以君实生物为代表的初创型生物医药企业中,企业整体价值更多依赖于当前巨额研发投入在未来所能带来的期权价值。

6.1 研究结论

本文认为生物医药企业的整体价值为实体价值与期权价值之和,但需要结合企业生命周期加以调整。通过对成功登陆港股的新三板生物医药企业君实生物进行估值研究发现,相较于单一的传统估值法而言,结合了实物期权法的估值模型能更准确反映出生物医药企业的真实价值。其中实物期权法下所计算出的企业期权价值正是构成生物医药企业价值的主体部分,也是以生物医药企业为代表的高新技术产业所特有的价值。此外B-S 模型中的参数选取对于企业期权价值的影响较大,但这些参数从根本上反映出的是企业所在生命周期的阶段特征对于其价值构成的影响。

具体来讲,首先单一传统的企业价值评估方法在对如君实生物这样的生物医药企业进行价值评估时往往会出现失真情况,不能对企业的真实价值进行有效反映。相反,在结合 B-S 模型后所构建的企业复合估值模型能够较为准确地反映出目标企业的整体价值。因此,实物期权法的应用是实现对生物医药企业真实价值有效评估的关键。

其次,在复合的企业价值评估模型中,B-S 模型所计算出的期权价值构成了企业整体价值的主要组成部分,与企业股票市场价值对比后的误差较小。这说明在以君实生物为代表的初创型生物医药企业中,企业整体价值更多依赖于当前巨额研发投入在未来所能带来的期权价值。

最后,对于处在生命周期不同阶段的企业应该具体分析其阶段特征与价值构成,选择与之相匹配的估值模型。通过敏感性分析发现 B-S 模型中不同参数的取值变化对于企业期权价值的影响程度是不同的,但这些参数的取值从根本上讲是对其所在生命周期阶段特征的反映。因为较高的波动率说明企业正处在生命周期的引入期或成长初期,整体经营尚未稳定,而较低的波动率则反映企业已经进入生命周期的成长后期或成熟阶段,各项指标数据趋于稳定。此外,较高的标的资产现值 S 与期权执行价格 X 说明企业未来产品市场前景广阔同时当前研发可投入资金巨大,而这对应的正是企业生命周期中的成长阶段。

参考文献(略)