1 绪论

1.1 研究背景

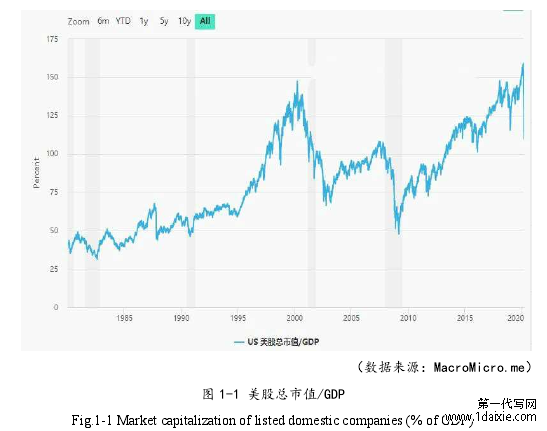

2008 年金融危机引发了全球范围内的经济衰退,世界各主要经济体都笼罩在危机后的萧条下。美国的“制造业回流”政策受制于劳动力成本高企、行政效率低下等原因而收效甚微,底特律、芝加哥等位于铁锈带的传统工业城市仍然一片破败景象,俨然一副美国制造业衰败的缩影。美国商务部 2019 年 10 月 29 日发布的第二季度 GDP 数据显示,当季制造业增加值占美国实际 GDP 的 11%,不仅低于第一季度的 11.1%,也低于 2018 年的11.3%,为 1947 年以来最低水平。

............................

3 财务危机成本的计量方法与改进方案 ........................................ 191.1 研究背景

2008 年金融危机引发了全球范围内的经济衰退,世界各主要经济体都笼罩在危机后的萧条下。美国的“制造业回流”政策受制于劳动力成本高企、行政效率低下等原因而收效甚微,底特律、芝加哥等位于铁锈带的传统工业城市仍然一片破败景象,俨然一副美国制造业衰败的缩影。美国商务部 2019 年 10 月 29 日发布的第二季度 GDP 数据显示,当季制造业增加值占美国实际 GDP 的 11%,不仅低于第一季度的 11.1%,也低于 2018 年的11.3%,为 1947 年以来最低水平。

............................

1.2 研究意义

1.2.1 理论意义

财务管理的目标是企业价值最大化,财务危机成本是关于企业价值的研究范畴。MM理论重点关注有息负债的税盾作用,资本结构中负债的比例越高,税盾作用越强。因而认为企业价值与财务杠杆呈正相关关系,为了达到企业价值最大化,企业的资本结构中应完全由债务构成。此时企业的价值为无杠杆公司价值与税盾效应之和。

但由于代理成本和财务危机成本的存在,现实中并不存在资本全部来源于债务且能持续经营的企业。企业对负债有按时还本付息的义务,负债规模越大,债务融资成本越高,对企业盈利和现金流的压力越大。随着负债率的提高,企业因盈利能力下滑和不能按时偿还债务,因而爆发财务危机的风险也越来越高。所以在资本结构决策中,在充分利用财务杠杆的税盾效应的同时,还必须重视财务危机爆发产生的财务危机成本。

1.2.1 理论意义

财务管理的目标是企业价值最大化,财务危机成本是关于企业价值的研究范畴。MM理论重点关注有息负债的税盾作用,资本结构中负债的比例越高,税盾作用越强。因而认为企业价值与财务杠杆呈正相关关系,为了达到企业价值最大化,企业的资本结构中应完全由债务构成。此时企业的价值为无杠杆公司价值与税盾效应之和。

但由于代理成本和财务危机成本的存在,现实中并不存在资本全部来源于债务且能持续经营的企业。企业对负债有按时还本付息的义务,负债规模越大,债务融资成本越高,对企业盈利和现金流的压力越大。随着负债率的提高,企业因盈利能力下滑和不能按时偿还债务,因而爆发财务危机的风险也越来越高。所以在资本结构决策中,在充分利用财务杠杆的税盾效应的同时,还必须重视财务危机爆发产生的财务危机成本。

由此,权衡理论对 MM 理论做出了重要补充,认为负债企业的价值应等于无负债企业价值加上税盾效应的收益减去财务危机成本的现值。企业的资本结构决策决定融资方式,在资本结构决策过程中,要充分权衡财务危机成本和债务融资成本之和与股权融资成本,充分权衡税盾效应的收益与财务危机成本的损失。因而如何使用恰当的财务危机成本的计量方法,合理确定财务危机成本的规模及其与企业价值的关系,就具有尤为重要的理论意义。本文对财务危机成本计量方法的改进,能够为最优资本结构的确定奠定理论基础。

.............................

2 企业财务危机的内涵及特征

2.1 财务危机的界定

财务危机又称为财务困境,在针对该问题的近一个世纪的研究过程中,国内外学者尝试从不同的角度对这一概念进行阐述,但并未能给出一个统一的定义。对于财务危机的认识和定义,大致可以分为两个阶段。

早期的研究者从企业陷入财务危机的事件入手,给出了一些典型的例子[38],即陷入财务危机的企业会出现股利减少、工厂关闭、亏损、裁减员工数量、CEO 辞职、股票价格暴跌等事件[2]。Altman 认为进入法定破产程序意味着企业陷入财务危机[3]。Deakin 认为陷入财务危机的企业“仅包括已经破产、无力清偿债务或因为债权人的利益主张而清算的公司”[32][33]。

.............................

2 企业财务危机的内涵及特征

2.1 财务危机的界定

财务危机又称为财务困境,在针对该问题的近一个世纪的研究过程中,国内外学者尝试从不同的角度对这一概念进行阐述,但并未能给出一个统一的定义。对于财务危机的认识和定义,大致可以分为两个阶段。

早期的研究者从企业陷入财务危机的事件入手,给出了一些典型的例子[38],即陷入财务危机的企业会出现股利减少、工厂关闭、亏损、裁减员工数量、CEO 辞职、股票价格暴跌等事件[2]。Altman 认为进入法定破产程序意味着企业陷入财务危机[3]。Deakin 认为陷入财务危机的企业“仅包括已经破产、无力清偿债务或因为债权人的利益主张而清算的公司”[32][33]。

破产确实能够证明企业已经深陷财务危机,但未免有些后知后觉[39]。应该认为,破产是财务危机发展到一定阶段所造成的最为严重的后果,宣告着一家企业走向死亡。但同时,更有大量企业经历了财务危机,并从危机中走了出来,获得了新生。并且,研究财务危机的目的在于指导陷入危机的企业如何尽快走出危机,继续产生经济效益和社会价值,而破产企业并不能在这方面提供良好的案例指导[40]。因此,将财务危机仅定义为企业破产,并不能全面体现财务危机的内涵,也偏离了研究财务危机的目的。

对于财务危机的定义随认识的深入而不断变化,基于对企业陷入财务危机的事件和现象的描述和总结,Carmichael 认为财务危机是企业不能按时履行义务,具体的表现形式为权益不足、债务拖欠、资金不足和流动性不足[4][34]。Wruck 认为财务危机指一个企业处于经营性现金流量不足以抵偿到期债务而被迫采取行动来改善局面的情况[5][35]。Ross 等人认为财务危机表现为两类:企业失败和破产,主要指企业进入法定破产程序,清算后仍然不能足额偿还债务;技术破产和会计破产,指企业不能按照约定及时履行还本付息的义务,或负债高于资产,所有者权益为负数[6]。我国的胡向坤认为,财务危机是指企业的盈利能力遭到了实质性地削弱,持续经营遇到了严重困难,而破产是财务危机的极端形式[7]。

在这一阶段,财务危机的内涵得到了拓展,不仅指企业破产,还包括了债务违约和资不抵债,同时更关注到了企业盈利能力的下降和经营性现金流量的不足[41],更为全面地把握了企业财务危机的表现,认识也更加深入。

................................

2.2 财务危机的分类和表现

财务危机可以从存量和流量的角度进行区分[9]。当企业的净资产为负值时,就陷入了存量意义上的财务危机,即前文所述的权益不足。当企业的经营性现金流量不足以抵偿到期债务和维持企业日常经营,并且得不到足够的资金补充时,就陷入了流量意义上的财务危机,即前文所述的债务拖欠、资金不足和流动性不足。 按照资产收益与资产流动匹配的状态,可以把财务危机分成收缩型财务危机和扩张型财务危机[10]。

2.2.1 收缩型财务危机的表现

收缩型财务危机是指企业的营业收入降低,成本和费用上升,造成利润收窄,盈利能力持续下降。收缩型财务危机的主要表现有:收入下降、成本费用上升、现金短缺,并且这三个表现可以叠加同时出现。如果只是两个原因叠加,企业或许可以通过加强管理来妥善解决。如果三个原因叠加,就有很大可能导致财务危机。

当收入下降到不足以覆盖成本和费用时,就会出现亏损。企业的产品质量、功能落后就会被市场抛弃,导致销量减少,收入下滑。企业管理层在面临收入下滑时,可能会采取一些短期行为,比如进行数量更多、力度更大的宣传和促销活动,导致销售费用上升;或者放松信用管理制度,原来需要预付款进行订货的客户,现在可以现款现货;提供给客户更加宽松的赊销条件,授予客户更高的赊购额度和更长的账期。这些短期行为的目的一般是为了延缓收入和利润的下降,保持收入和利润的稳定。但更加宽松的信用管理制度往往导致预收账款的减少、应收账款和应收票据的增加以及应收账款回收期的拉长,进一步造成坏账风险的提高,收入不能及时转化为现金流入,或收入转化为现金流入不足,导致收入和利润质量的下滑。

在一定时期内,市场对企业的产品的需求是基本稳定的,由市场决定的价格也是基本稳定的。如果原材料的价格出现了较大幅度的上涨,或者劳动力成本上升,就会造成成本上涨,挤压利润空间。不合理的管理体系会造成管理人员的臃肿和管理活动的繁杂,造成管理费用上升;盲目的营销活动造成了销售费用的上升,但未能实现与之匹配的收入增长;过高的有息负债和融资成本造成财务费用上升,这些费用的上升也会侵蚀利润,导致企业盈利能力下降,甚至引发亏损,使企业陷入财务危机。

.................................

................................

2.2 财务危机的分类和表现

财务危机可以从存量和流量的角度进行区分[9]。当企业的净资产为负值时,就陷入了存量意义上的财务危机,即前文所述的权益不足。当企业的经营性现金流量不足以抵偿到期债务和维持企业日常经营,并且得不到足够的资金补充时,就陷入了流量意义上的财务危机,即前文所述的债务拖欠、资金不足和流动性不足。 按照资产收益与资产流动匹配的状态,可以把财务危机分成收缩型财务危机和扩张型财务危机[10]。

2.2.1 收缩型财务危机的表现

收缩型财务危机是指企业的营业收入降低,成本和费用上升,造成利润收窄,盈利能力持续下降。收缩型财务危机的主要表现有:收入下降、成本费用上升、现金短缺,并且这三个表现可以叠加同时出现。如果只是两个原因叠加,企业或许可以通过加强管理来妥善解决。如果三个原因叠加,就有很大可能导致财务危机。

当收入下降到不足以覆盖成本和费用时,就会出现亏损。企业的产品质量、功能落后就会被市场抛弃,导致销量减少,收入下滑。企业管理层在面临收入下滑时,可能会采取一些短期行为,比如进行数量更多、力度更大的宣传和促销活动,导致销售费用上升;或者放松信用管理制度,原来需要预付款进行订货的客户,现在可以现款现货;提供给客户更加宽松的赊销条件,授予客户更高的赊购额度和更长的账期。这些短期行为的目的一般是为了延缓收入和利润的下降,保持收入和利润的稳定。但更加宽松的信用管理制度往往导致预收账款的减少、应收账款和应收票据的增加以及应收账款回收期的拉长,进一步造成坏账风险的提高,收入不能及时转化为现金流入,或收入转化为现金流入不足,导致收入和利润质量的下滑。

在一定时期内,市场对企业的产品的需求是基本稳定的,由市场决定的价格也是基本稳定的。如果原材料的价格出现了较大幅度的上涨,或者劳动力成本上升,就会造成成本上涨,挤压利润空间。不合理的管理体系会造成管理人员的臃肿和管理活动的繁杂,造成管理费用上升;盲目的营销活动造成了销售费用的上升,但未能实现与之匹配的收入增长;过高的有息负债和融资成本造成财务费用上升,这些费用的上升也会侵蚀利润,导致企业盈利能力下降,甚至引发亏损,使企业陷入财务危机。

.................................

3.1 财务危机成本的理论基础与估算模型 .................................... 19

3.1.1 财务危机成本的理论基础 .......................................... 19

3.1.2 预期财务危机成本的估算模型 ...................................... 20

4 制造业上市公司财务危机成本的定量研究 ...................... 35

4.1 样本选择 ................................ 35

4.2 经营业绩观下的财务危机间接成本 ................... 36

5 结论与启示 ........................... 53

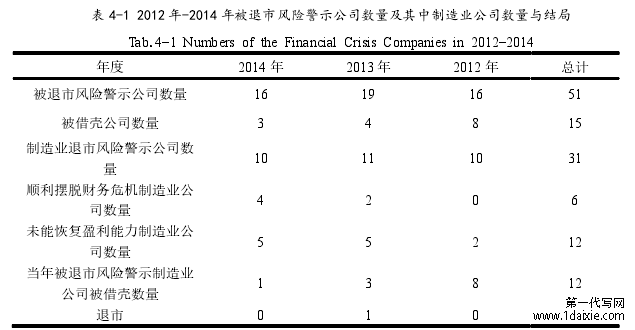

4 制造业上市公司财务危机成本的定量研究

4.1 样本选择

制造业行业具有较强的周期性。制造业企业的营业收入受宏观经济运行周期的影响较大。当经济处于上行周期时,市场需求旺盛,制造业企业的收入增长较为可观;当经济处于下行周期时,生产投资活动萎缩,制约着制造业企业收入的增长。煤炭、矿石、钢铁、石油、棉花等国际大宗物资是制造业企业的重要原材料,其价格的周期性波动影响着制造业企业的生产成本。财政政策决定基础设施建设的投资规模,对制造业企业的收入有重要影响。制造业属于典型的重资产行业,货币政策对制造业企业的融资成本发挥着决定性的作用。制造业作为强周期行业,符合市净率估值方法的适用范围。

...............................

5 结论与启示

随着经济的周期性波动,企业作为经济活动的重要参与者,作为一个整体,也必将周期性地出现爆发财务危机的情况,呈现出企业的盈利周期。一家企业想要百年长青、成为一家伟大的企业,持续为企业所有者创造更高的企业价值,以及创造社会价值,经历一次或数次财务危机是难以避免的。企业应充分认识财务危机及其特征,融资决策应在适度利用财务杠杆的同时,充分考虑财务危机及其产生的财务危机成本对企业价值可能造成的损害,为企业的资本结构留出充足的安全边际。在充分权衡股权融资成本与财务危机成本和债权融资成本之和的基础上,探索企业的最优资本结构,保障企业持续经营能力的稳定和盈利能力的稳步提升。

在梳理以往相关文献的基础上,结合当前财务危机以企业盈利能力的损失和债务违约为主要表现的实际情况,本文将财务危机定义为:企业的盈利能力出现实质性问题,经营性现金净流量不足以抵偿到期债务。并根据企业的危机情况将财务危机区分为收缩型财务危机和扩张型财务危机两类。本文将经济学的周期理论引入财务危机产生原因的研究中,认为新技术的应用、周期因素和企业战略决策失误是引发财务危机的重要原因。本文梳理了财务危机具有的阶段性、累积性、隐蔽性、复杂性、灾难性、可预见性等特征,并在此基础上提出了财务危机具有反身性的特征,解释了财务危机为何对企业具有灾难性的破坏。

随着经济的周期性波动,企业作为经济活动的重要参与者,作为一个整体,也必将周期性地出现爆发财务危机的情况,呈现出企业的盈利周期。一家企业想要百年长青、成为一家伟大的企业,持续为企业所有者创造更高的企业价值,以及创造社会价值,经历一次或数次财务危机是难以避免的。企业应充分认识财务危机及其特征,融资决策应在适度利用财务杠杆的同时,充分考虑财务危机及其产生的财务危机成本对企业价值可能造成的损害,为企业的资本结构留出充足的安全边际。在充分权衡股权融资成本与财务危机成本和债权融资成本之和的基础上,探索企业的最优资本结构,保障企业持续经营能力的稳定和盈利能力的稳步提升。

在梳理以往相关文献的基础上,结合当前财务危机以企业盈利能力的损失和债务违约为主要表现的实际情况,本文将财务危机定义为:企业的盈利能力出现实质性问题,经营性现金净流量不足以抵偿到期债务。并根据企业的危机情况将财务危机区分为收缩型财务危机和扩张型财务危机两类。本文将经济学的周期理论引入财务危机产生原因的研究中,认为新技术的应用、周期因素和企业战略决策失误是引发财务危机的重要原因。本文梳理了财务危机具有的阶段性、累积性、隐蔽性、复杂性、灾难性、可预见性等特征,并在此基础上提出了财务危机具有反身性的特征,解释了财务危机为何对企业具有灾难性的破坏。

本文梳理了财务危机成本的理论基础 MM 理论和权衡理论、预期财务危机成本的估算模型和财务危机成本的定义,区分了财务危机直接成本与间接成本、经营业绩观与权益价值观下的财务危机间接成本的内涵与计量视角。引入“Davis Doule Play”理论,解释了经营业绩观与权益价值观下的财务危机间接成本的因果关系。分析了壳资源价值与财务危机成本的联系,认为壳资源价值的存在会降低权益价值观下的财务危机间接成本。本文通过对比以往财务危机成本的取样方法和计量方法,分析其中的优点和不足,优化了财务危机上市公司的样本选择标准,改进了经营业绩观下以净利润为指标的财务危机间接成本的计量方法和企业价值观下以总市值为指标的财务危机间接成本计量方法,并从估值逻辑的角度出发,提出了以市净率为指标衡量强周期行业财务危机上市公司权益价值观下的财务危机间接成本的计量方法。

参考文献(略)

参考文献(略)