硕士研究生学位论文开题报告

一、拟选课题的国内外动态、水平

1. 国外研究现状

从国际上看,西方主要国家的集团客户大多是在市场竞争的基础上产生的,公司治理机制相对完善,没有出现利用集团客户的组织形式大规模骗取银行贷款的现象。从现有资料看,西方商业银行更关注的是集中性风险和关联企业风险,很少将集团客户作为一个单独的课题来进行研究。但集团客户大额授信的风险问题一直以来受到银行监管当局的重视。德国在20世纪30年代中期就已经建立了大额授信的报告制度。1948年德国为加强对“单一借款单位(single borrower unit— — 即同属一个集团客户的企业或者通过利润转移协议附属于同一集团的企业)”授信的风险监管,建立了大额(100万马克及以上)信贷登记信息系统。德国在1997年第6次修订的《银行法》中规定,央行信贷登记信息系统收到贷款人给同一借款人超过300万德国马克的授信报告之后,将各家银行给同一借款人的授信进行汇总,并把借款人的情况及所涉及的贷款人的数量等信息反馈给所有的贷款人。比利时于1944年为加强对集团客户贷款及其他大额贷款的风险管理,也制定了大额贷款的登记制度,规定当某一法律实体(即企业)或者自然人从同一银行机构获得等于或者超过相当于25 000欧元的贷款,银行必须向中央共同信贷登记中心递交关于其银行客户的信息。集团企业的生产经营活动最后体现为财务数据的增减变动,集团企业授信业务全过程从客户选择、授信评审、资金使用、贷后管理等环节的潜在风险,都可以从财务管理和财务报表的真实性上找到原因。从财务角度分析和研究授信风险,更具有现实指导性,是防范集团企业授信业务风险的最有效方法和切入点。

2.国内研究现状

国内金融理论与实践工作者一直以来高度关注集团企业的授信业务风险,进行了大量研究。刘肖原(2007)、粱卫东(2009)、安宸(2011)等表明,商业银行集团客户授信风险管理体制不完善是集团客户授信不良贷款产生最重要的原因之一。孙兴全(2008)从规模经济理论、外部性理论等方面研究了商业银行青睐集团企业授信的内在动力,并指出商业银行在处理集团企业授信业务过程中面临的道德风险、成本劣加性风险、资产组合风险。张晓宏(2009)认为采用银团贷款方式可以降低集团授信客户授信业务信息的采集难度,从而缓解信息不对称问题。刘红梅(2009)、罗峰(2009)等的研究表明运用现金池管理技术,银行能对集团资金流向进行全面了解,部分解决信息不对称问题,实现风险的预先识别、监测和控制,但徐荣梅(2009)认为部分集团客户获取银行信贷资金后,通过内部财务结算中心或财务公司等途径统一调配使用,形成巨大的“资金池”,并脱离了银行对信贷资金的监督管理,提高了管理难度。李桂君(2009)等探讨了用项目管理模式管理集团企业信贷业务的可行性、流程、212具和管理模式,认为可以采用项目管理的模式提高商业银行集团客户信贷管理的效率。张晓玲(2010)认为健全关联关系的自动识别功能系统,对授信客户的关键信息的录入实行硬控制系统自动对关键信息进行检索匹配,自动建立集团客户关联关系。殷孟波(2003)等从行为金融学的角度分析认为,展望值差异和从众心理导致商业银行把贷款集中给大企业、集团企业成为必然。廖肇辉(2005) 、杨俊红(2004)等从信息不对称理论、信用理论、共同代理理论等方面分析了集团企业授信风险的成因。朱厚志(2004) 、何如(2004)、董爱国(2008)等学者和金融实务工作者通过研究提出了设立信贷准人机制、建立信息平台、统一授信、建立授信风险预警与控制系统、加强外部监管等操作和政策建议。上述研究从不同角度对集团企业授信风险的原因和控制方法作了探析,对商业银行加强对集团企业授信风险的管控具有一定的指导意义。但总的来看,都存在对实际现象解释力不足、对实际工作指导性不强的问题。

二、拟选课题的目的、意义及在该领域目前存在的问题

1.研究背景

集团企业通常为通过资本控制、管理控制、家族控制等多种控制手段从而具有以上关联关系的集团性关联企业,是多个企业法人群组,是企业发展的高级组织形式之一。近年来,以集团企业为主的各种关联性公司得到了迅速发展,规模庞大、发展稳健的大集团不仅成为国家产业实力和竞争力的重要标志,也成为了各家银行重点拓展的客户群体。银行发展集团客户业务是一把双刃剑,—方面由于集团客户规横大、实力强、效益好,具备较强的竟争优势、资源优势而成为各家银行争相追捧的授信对象;另—方面.集团客户由于存在成员较多、组织结构复杂、经营范围较广、关联交易复杂、集团管理方式不一、集团下属成员客户信用状况参差不齐,以及授信额度较大等因素,—旦发生风险.将直接导致银行信贷的巨额损失,所以集团客户授信业务一直是各银行管控的重点和难点。如何对集团客户确定合理的授信额度,一直是商业银行探讨的热点问题。我国近些年,相继出现严重问题的蓝田、银广夏、铁本、周正毅关联企业、德隆、鸿仪、南望、华源等集团企业或家族关联企业,给商业银行带来巨大风险和损失,危及商业银行信贷资产安全。为此,中国银监会在2003年10月发布《商业银行集团企业授信业务风险管理指引》 (以下简称《指引》),2007年、2010年又进行了修订,以促进商业银行提高对集团企业授信业务的风险管理重视程度,建立有效的集团企业授信业务风险管理机制,引导商业银行从人员、组织机构和业务运作上构建与集团企业授信业务风险管理特点相适应的信贷管理体制。

2.研究目的

集团客户给B银行黑龙江省分行带来了很大的经济效益,但同时也带来了一定的风险,本文的研究目的是从有利于B银行黑龙江省分行集团客户授信业务的健康的、可持续发展的需要出发,根据集团客户授信风险管理的现状,分析风险管理中存在的问题及集团客户授信风险产生的内外部原因。在理论的指导下,结合实际情况提出有针对性和操作性的对策,并给出相关的保障措施。这不仅是保证B银行黑龙江省分行信贷资产安全,实现银行稳健经营,也是维护国家金融安全,构建和谐社会的需要,不可小视。

3.研究意义

本选题从理论出发结合本人的实际工作经验,着重对B银行黑龙江省分行集团客户授信风险管理现状、存在问题和形成的原因进行了详细分析,在贷前、贷中、贷后等三个环节提出控制措施,达到了理论联系实际,用理论来指导实际工作的目的,有利于B银行黑龙江省分行加强集团客户授信风险管理,满足集团客户授信业务的健康、可持续发展的需要。也可以为国内其他股份制国有商业银行的集团客户授信风险管理工作提供一定的借鉴,具有较强的现实意义。

三、该领域目前存在的问题

目前国内银行对集团客户的授信风险管理体制不够完善,影响了对集团客户信息的及时掌握和快速传递,以及对集团客户授信的贷前审核和贷后管理,造成诸多问题,主要体现在以下四个方面:

1.经营理念及绩效考核机制存在偏差。在激烈的竞争环境下,商业银行经营利润目标考核指标体系表现为追求数量和速度经营。在具体业务操作中,容易出现授信规模偏好。集团客户所具备的规模经济优势和较强的业务拓展能力,无疑会成为商业银行的信贷营销目标和同业竞争的对象。为取胜,商业银行强调了集团客户的经济优势,而忽视了集团客户的内在风险,银行间盲目竞争,利益驱动,隐藏了潜在风险。

2.集团授信管理技术和手段相对落后。随着关联客户的跨区域发展,集团客户所属分支机构性质不一以及各自经营状况参差不齐,国内商业银行对全国性、区域性的集团客户的统一授信还相对滞后,统一的授信风险控制机制还有待进一步完善,授信管理技术和手段相对落后。国内银行对集团客户主要是通过实施统一授信来控制和防范风险。但在具体操作中,由于集团的所属关系复杂,集团成员增加迅速,关联企业在多家银行开户,通过其成员企业以各种方式分散融资,信贷人员只能了解单个企业情况,很难全面了解集团客户的整体情况,难以确定全部关联企业,因此基层行只能对每个具体借款主体进行授信管理,集团统一授信只作为参考。

3.集团抵押担保的风险缓释能力审核偏松。从目前的情况来看,各家商业银行对集团客户普遍采用的风险缓解措施还存在薄弱之处,主要体现在:一是担保人担保实力的评估随意性太强,风险控制力度偏弱;二是关联企业担保普遍存在,集团客户信用能力被过度放大; 三是抵押品的评估标准普遍高于实际市场价值,使押的抵押能力高估。尤其由于集团之外的担保难以找到,或者成本很高,因此集团授信内贷款通常采用集团内部成员相互担保的方式,贷款风险通过贷款担保链条在集团企业内部不断地传递,集团企业系统风险未能有效向外分散,债权银行的贷款在风险链中实质处于担保不足或无担保的状态。

4.集团客户贷后管理相对薄弱。目前,各家商业银行对集团客户的贷后管理体系仍然相对薄弱,突出表现在贷后管理的广度和深度不够。对于集团授信客户的了解,往往停留在与客户访谈等粗浅形式的贷后管理手段上;对集团性客户的经营风险认识不足,盲目迷信企业集团,对其行业风险、政策风险、经营风险、管理能力不足风险认识不够,把集团性客户简单等同于优良客户;对于集团客户生产经营的流程、生产经营中遇到的市场环境变化、企业贷款以后的各项资金的运作方向和回报、企业管理水平和管理框架中的缺点和改进方法等各方面的情况,均不能深入和及时的了解、认识和发现其生产经营情况及有关外部环境的变化产生的潜在风险。

四、论文准备解决的问题

本文以B银行黑龙江省分行为主要研究对象, 结合该行的现状, 采用案例分析的方法,把探讨与实证相结合, 分析集团客户信用风险的成因,并有针对性的在集团客户授信贷前、贷中、贷后的三个授信环节提出了风险管理建议,推进信息系统建设, 建立银行间集团客户信息共享机制,加快集团客户风险管理团队建设,提升集团客户信用风险预警和处置能力,以有效防范集团客户信贷风险

五、论文研究方法及框架

1.研究方法

论文结合B银行黑龙江省分行集团客户授信风险管理的实际情况,结合A集团客户的授信风险事故,分析该银行在集团客户授信风险管理存在的主要问题,对集团客户授信风险产生的原因加以分析,通过查阅因特网、期刊、书籍、杂志等传媒收集国内外相关文献,了解前人的研究成果以及当前的现实需要等,采用按案例分析法、文献归纳分析法、定性定量分析法,给出加强B银行黑龙江省分行集团客户授信风险管理的对策建议。

2.论文框架

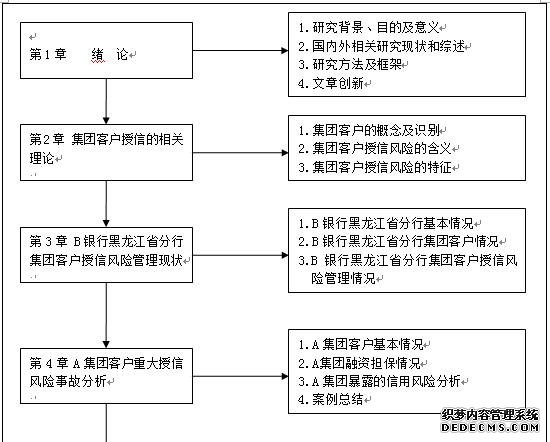

目 录

第1章 绪论

1.1研究背景、目的及意义

1.1.1选题背景

1.1.2选题目的

1.1.3选题意义

1.2国内外相关研究现状和综述

1.2.1国外研究现状

1.2.2国内研究现状

1.2.3综述评价

1.3研究方法及框架

1.4文章创新

第2章 集团客户授信的相关概述

2.1集团客户相关理论概述

2.1.1集团客户的概念及识别

2.2.2集团客户授信风险的含义

2.2集团客户授信风险管理概述

第3章 B银行黑龙江省分行集团客户授信风险管理现状

3.1 B银行黑龙江省分行基本情况

3.2 B银行黑龙江省分行集团客户情况

3.3 B银行黑龙江省分行集团客户授信风险管理情况

3.3.1 集团客户授信的组织架构

3.3.2 集团客户授信的管理模式

3.3.3 集团客户授信的风险限额管理

第4章A集团客户重大授信风险事故分析

4.1 A集团客户基本情况

4.2 A集团融资担保情况

4.3 A集团暴露的信用风险分析

4.4 案例总结

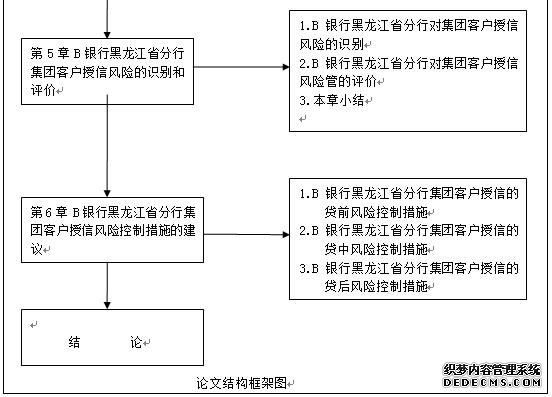

第5章B银行黑龙江省分行集团客户授信风险的识别和评价

5.1 B银行黑龙江省分行对集团客户授信风险的识别

5.1.1集团客户授信贷前风险识别

5.1.2集团客户授信贷中风险识别

5.1.3集团客户授信贷后风险识别

5.2 B银行黑龙江省分行对集团客户授信风险管理的评价

5.2.1集团客户授信业务合规风险评价

5.2.2集团客户授信业务关键风险评价

5.2.3集团客户授信风险缓释措施评价

5.3本章小结

第6章 B银行黑龙江省分行集团客户授信风险的控制

6.1 B银行黑龙江省分行集团客户授信的贷前风险控制

6.1.1完善和加强集团客户贷前调查工作

6.1.2建立银行间集团客户信息共享管理机制

6.1.3强化集团客户的信贷准入制度

6.2 B银行黑龙江省分行集团客户授信的贷中风险控制

6.2.1建立集团统一授信机制

6.2.2完善集团客户授信限额管理制度

6.2.3成立前中台分离的放款中心

6.3 B银行黑龙江省分行集团客户授信的贷后风险控制

6.3.1集团客户贷款资金流向的监控

6.3.2建立授信风险预警系统

6.3.3推进贷后管理岗位职责分离

结 论

论文结构框架图

参考文献

[1]安宸,吴先进.集团客户授信风险的成园分析一一基于商业银行的视角[J].商业文化,2011:4.

[2]刘肖,原贾涛.商业银行集团客户的特征与信贷风险防范[J].北京工商大学学报(社会科学版)2007;5.

[3]粱卫东.商业银行对集团客户投信风险的识别和控制[J].平顶山学院学报,2009;1.

[4]卫青,俞震,吴奕.贷款集中风险分析和集团客户授信风险管理[J].金融纵横。2009;6.

[5]孙兴全.集团客户授信收益与风险评估的经济学理论研究[c] 2008管理学年会会议论文集,2008.

[6]李桂君,王瑶琪,林则夫.中国商业银行集团客户信贷的项目管理模式研究[J].中国软科学,2009(6):112—118.

[7]中国银监会.商业银行集团企业授信业务风险管理指引[R].2003.

[8]孙兴全.集团客户授信收益与风险评估的经济学理论研究[c] 2008管理学年会会议论文集,2008.

[9]殷孟波,贺国生.银行为什么愿意向大企业贷款[J].经济学家,2003(4):85—90.

[10]廖肇辉.集团客户授信:共同代理问题及其对策初探[J].金融研究,2005(5):160—165.

[11]杨俊红,唐耀东.论信息不对称与银行信贷风险[J].金融论坛,2004(10):19—21.

[12]张晓宏.论银团贷款与集团授信客户风险控制[J].投资研究,2009(5).

[13]刘红梅,罗锋.基于现金池管理模式的集团客户授信风险防控分析[J].南京财经大学学报,2009(5):40—42.

[14]徐荣梅.产业积聚效应下的集团客户信用风险表征及识别[J].金融理论与实践,2009(11):18—21.

[15]朱厚志.对当前集团客户授信风险的个案研究[J].金融纵横,2004(11):34—35.

[16]何如.健全风险防范机制控制集团客户风险[J].中国金融,2004(4):43—45.

[172]董爱国,孙润华.商业银行集团客户授信风险管理研究[J].北京市经济管理干部学院学报,2008(6):44—48.

[18]黎四奇.我国商业银行集团客户授信风险监管之难点及对策分析U1.政治与法律,2009.2.

[19]张晓玲.商业银行集团客户授信风险特征及风险控制 [J].金融教学与研究,2010.3.

[20]李文艳.银行集团客户及关联企业信贷风险的防范 [J].商业经济,2010—4.

[21]魏国雄.信贷风险管理[J].中国金融出版社.2008.1.

[22]Lawrence Kotler, Duane Morris LLP, Claim Purchasers Beware:NoGood-Faith Defense to Equitable Subordination, American BankruptcyInstitute Journal, Feb.25, 2006.

[23] Gabriel.J.Sal as ,V .an d Saurina,J.,2006,Determinants of eollateral ,Joum alof Finaneial Eeonomies.

[22] Berger,A .N . and De Young , 1997, R .Problem loans and eost efi eieney ineonlrnerc ial banks,Joual of Banking and Finace .

[22]Edward I.Atlman , Robert G .Haldeman and P .Narayanan , 1997, -,ZATAAnalysis .Risk Books.