第 1 章 绪论

1.1 研究背景与意义

1.1.1 研究背景

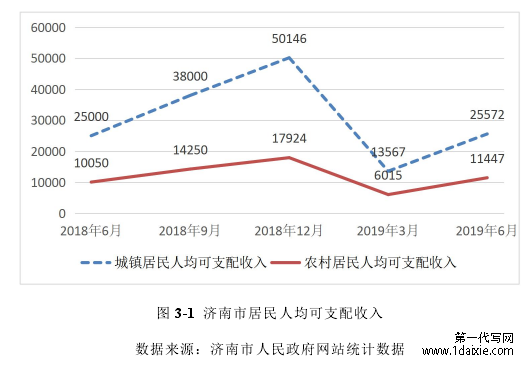

社会的不断发展推动了社会经济增长,受国家整体经济发展良好态势的影响,我国城镇居民每年人均收入呈现不同程度的增长。从 2016 年开始,我国每年 GDP增长率为 6.9%,居民可支配的收入不断增加。截止到 2018 年 12 月 31 日,我国城镇居民每人每年可自由支配的经济收入超过 3.6 万元,是 2010 年的两倍。从我国居民储蓄存款余额来看,居民储蓄存款余额自 2003 年的 10.36 万亿元人民币上升到了 2018 年的 68.18 万亿元人民币。我国居民储蓄存款余额的增长,证明居民家庭可支配资金越来越多。随着各类现代理财知识的不断普及,居民理财观念也发生了重大改变。对于银行来说,单纯的储蓄业务已经难以满足居民对于个人资产投资的多元化需求,此时银行个人理财业务的推出和快速发展丰富了银行业务结构,也为居民的个人理财需求提供了更广阔的渠道[1]。当前货币政策带来的通货膨胀促使越来越多的居民改变了资金投资战略,为了能够避免通货膨胀带来的货币贬值和增值困难的问题,更多居民选择将个人可支配资金投入到一些新的理财产品中[2]。

1.1 研究背景与意义

1.1.1 研究背景

社会的不断发展推动了社会经济增长,受国家整体经济发展良好态势的影响,我国城镇居民每年人均收入呈现不同程度的增长。从 2016 年开始,我国每年 GDP增长率为 6.9%,居民可支配的收入不断增加。截止到 2018 年 12 月 31 日,我国城镇居民每人每年可自由支配的经济收入超过 3.6 万元,是 2010 年的两倍。从我国居民储蓄存款余额来看,居民储蓄存款余额自 2003 年的 10.36 万亿元人民币上升到了 2018 年的 68.18 万亿元人民币。我国居民储蓄存款余额的增长,证明居民家庭可支配资金越来越多。随着各类现代理财知识的不断普及,居民理财观念也发生了重大改变。对于银行来说,单纯的储蓄业务已经难以满足居民对于个人资产投资的多元化需求,此时银行个人理财业务的推出和快速发展丰富了银行业务结构,也为居民的个人理财需求提供了更广阔的渠道[1]。当前货币政策带来的通货膨胀促使越来越多的居民改变了资金投资战略,为了能够避免通货膨胀带来的货币贬值和增值困难的问题,更多居民选择将个人可支配资金投入到一些新的理财产品中[2]。

近年来,济南市的经济取得了快速发展,2018 年济南市 GDP 较上一年增长了 17.2%,同期金融机构各项人民币存款余额达 6341.03 亿元,比上年增长 28%。从中可以看出,济南市城镇居民人均可支配收入实现连年增长,当地居民对于理财产品的需求也突显,一些性价比更高的投资产品受到更多居民的关注。居民将原先存储在银行的资金投入到回报率更高的投资项目中,以期获得比银行存储利息更高的收益。

QL 银行坐落于山东省济南市,是一家地方性的股份制商业银行。近年来 QL银行加强对个人客户的金融服务力度,为个人客户提供多方面的理财产品项目,满足了很多个人客户的金融理财需求。然而,当前我国个人理财产品仍然不够完善,业务市场起步较晚,个人理财业务正处于初步成长和发展阶段。此外,QL银行没有针对居民个人理财状况进行调研和分析,对市场需求缺乏了解,银行难以有针对性地提供专业的个人理财服务指导,制定出的个人理财项目难以迎合当地居民的投资需求。为了解决 QL 银行个人理财业务中存在的问题,有必要对影响银行个人理财业务的因素进行剖析,以帮助 QL 银行进一步掌握济南市居民的投资需求,改善当前 QL 银行个人理财业务开展困难的局面。

.............................

1.2 文献综述

1.2.1 国外研究现状

国外开展个人理财的研究较早,研究内容也较丰富。自二十世纪中后期,经历了二次世界大战之后的西方国家经济快速恢复,居民个人资产快速增长,这为个人理财市场的快速发展奠定了基础,从而引发了西方学术界对于个人理财的研究热潮。

(1)关于理财理论的研究

国外对于理财的研究开始较早,相关的理论研究成果主要有生命周期理财理论、投资理论、资本资产定价模型理论等。

生命周期理论应用广泛,当前学者在进行消费者行为分析、金融产品设计、商业保险、养老金制度等多方面的研究时大多以此理论为基本框架。生命周期理论最早来源于经济学家侯百纳在 1920 年提出的生命价值论,经过多年的研究和统计,侯百纳于 1927 年出版《人寿保险经济学》一书,书中对生命周期理财进行了系统的归纳和总结,他认为居民应该结合实际情况设计理财方案,选择适合自身经济情况的个人理财产品,通过合理的分配财富,从而实现生命价值的最大化[3]。萨缪逊在侯百纳的生命价值理论基础上进行了完善,并基于生命周期理论建造了一个代际重叠模型,实现了对生命周期阶段性的分割[4]。萨缪逊将人们的生命周期分为三个阶段,即人力资本积累阶段、资本转化阶段、资本兑现阶段。代际重叠模型的建立充分考虑了人类生命周期的有限性以及代际之间市场接洽的不完善性,符合经济增长、社会政策、社会保证分析的原则和特点,因此该模型的研究应用范围广。

在投资理财研究方面,早在 1952 年马柯维茨(Markowitz)就提出了投资组合理论,并结合该理论建立一个“均值-方差组合模型”[5]。投资组合理论为后来个人理财学的发展奠定了理论基础。马柯维茨的投资组合理论认为:假设在不能卖空、没有风险借贷的情况下,可以通过单个证券期望收益率的均值和方差寻找投资组合的边界,以此实现通过分散投资获得最高的回报。之后,马柯维茨在其建造的“均值-方差组合模型”中加入了若干个线性等式和线性不等式,并于 1956年进行了系统整理和发表,增加了投资组合理论的广泛应用性。Willian Sharpe(1964)、John Limner(1965)和 Jan Mossin(1966)分别对资本资产定价模型进行了研究,并提出了相关理论,该理论的提出有力地推动了投资理论的快速发展,当前资本资产定价理论已经成为研究金融市场收益结构研究的主要理论基础[6]。

.............................

第 2 章 相关概念及理论基础

2.1 相关概念

2.1.1 个人理财业务的基本概念

个人理财业务的概念是相对于对公金融理财业务而言的,目前学术界对个人理财业务的定义并没有形成统一的认识。本文对于个人理财业务的概念界定,主要是从当前银行业以及理财标准委员会对个人理财的相关规定中总结出来的。具体来说,银行的个人理财业务是指:银行在对个人客户的具体收入来源、资金情况等进行调查的基础上,为客户制定相应的理财规划和财富管理目标,使得客户的财富和资产得到管理和规划,从而帮助个人客户实现其理财目标,增加收入。

1.2 文献综述

1.2.1 国外研究现状

国外开展个人理财的研究较早,研究内容也较丰富。自二十世纪中后期,经历了二次世界大战之后的西方国家经济快速恢复,居民个人资产快速增长,这为个人理财市场的快速发展奠定了基础,从而引发了西方学术界对于个人理财的研究热潮。

(1)关于理财理论的研究

国外对于理财的研究开始较早,相关的理论研究成果主要有生命周期理财理论、投资理论、资本资产定价模型理论等。

生命周期理论应用广泛,当前学者在进行消费者行为分析、金融产品设计、商业保险、养老金制度等多方面的研究时大多以此理论为基本框架。生命周期理论最早来源于经济学家侯百纳在 1920 年提出的生命价值论,经过多年的研究和统计,侯百纳于 1927 年出版《人寿保险经济学》一书,书中对生命周期理财进行了系统的归纳和总结,他认为居民应该结合实际情况设计理财方案,选择适合自身经济情况的个人理财产品,通过合理的分配财富,从而实现生命价值的最大化[3]。萨缪逊在侯百纳的生命价值理论基础上进行了完善,并基于生命周期理论建造了一个代际重叠模型,实现了对生命周期阶段性的分割[4]。萨缪逊将人们的生命周期分为三个阶段,即人力资本积累阶段、资本转化阶段、资本兑现阶段。代际重叠模型的建立充分考虑了人类生命周期的有限性以及代际之间市场接洽的不完善性,符合经济增长、社会政策、社会保证分析的原则和特点,因此该模型的研究应用范围广。

在投资理财研究方面,早在 1952 年马柯维茨(Markowitz)就提出了投资组合理论,并结合该理论建立一个“均值-方差组合模型”[5]。投资组合理论为后来个人理财学的发展奠定了理论基础。马柯维茨的投资组合理论认为:假设在不能卖空、没有风险借贷的情况下,可以通过单个证券期望收益率的均值和方差寻找投资组合的边界,以此实现通过分散投资获得最高的回报。之后,马柯维茨在其建造的“均值-方差组合模型”中加入了若干个线性等式和线性不等式,并于 1956年进行了系统整理和发表,增加了投资组合理论的广泛应用性。Willian Sharpe(1964)、John Limner(1965)和 Jan Mossin(1966)分别对资本资产定价模型进行了研究,并提出了相关理论,该理论的提出有力地推动了投资理论的快速发展,当前资本资产定价理论已经成为研究金融市场收益结构研究的主要理论基础[6]。

.............................

第 2 章 相关概念及理论基础

2.1 相关概念

2.1.1 个人理财业务的基本概念

个人理财业务的概念是相对于对公金融理财业务而言的,目前学术界对个人理财业务的定义并没有形成统一的认识。本文对于个人理财业务的概念界定,主要是从当前银行业以及理财标准委员会对个人理财的相关规定中总结出来的。具体来说,银行的个人理财业务是指:银行在对个人客户的具体收入来源、资金情况等进行调查的基础上,为客户制定相应的理财规划和财富管理目标,使得客户的财富和资产得到管理和规划,从而帮助个人客户实现其理财目标,增加收入。

此外,我国银保监会发布的相关文件中对个人理财业务进行了相关规定和说明。例如在《商业银行个人理财业务管理暂行办法》(中国银行业监督管理委员会令 2005 年第 2 号)中说明,个人理财业务是商业银行依据金融政策以及银行业相关法规制度设立的一种专业服务,这种专业服务的对象是个人客户,服务的内容包含个人财富分析、投资顾问等。该办法还对个人理财业务进行了详细的分类,并且规定了个人理财业务开展过程中商业银行需遵循的具体操作办法。如规定商业银行需要在个人理财业务的开展过程中,对个人客户的风险承受能力、资产情况等进行全面分析,根据不同客户的理财需求来制定相应的理财规划和步骤,从而帮助个人客户实现资产增值。

论文主要研究和探讨的对象是 QL 银行的个人理财业务,因此在研究过程中,银行个人理财业务的服务对象为济南市的城镇居民。在分析商业银行个人理财业务的影响因素时,也是从济南市居民的个人因素和家庭因素出发,并结合银行自身的因素来制定相应的对策。

..........................

论文主要研究和探讨的对象是 QL 银行的个人理财业务,因此在研究过程中,银行个人理财业务的服务对象为济南市的城镇居民。在分析商业银行个人理财业务的影响因素时,也是从济南市居民的个人因素和家庭因素出发,并结合银行自身的因素来制定相应的对策。

..........................

2.2 理论基础

2.2.1 市场细分理论

市场细分的基础是顾客需求的差异性。1956 年,经济学家温得尔·斯密斯根据“顾客需求之间具有不同的差异性”这一特点提出了市场细分的概念。他认为商家或企业在提供商品时,需要对消费者的需求进行分析,不同情况的消费者对同一类产品的需求是不一样的,因此在销售过程中需要根据消费者的需求进行目标市场的选择,将市场细分为不同的类型,再根据不同细分市场的特点来设计相应的产品和服务。

从银行的角度来说,在个人理财业务的发展和提升过程中,需要根据银行所在的市场环境,从地域、经济发展情况等方面对个人客户进行市场细分,在进一步的细分市场中,不同客户具有不同的收入水平、风险偏好等,而这些因素将是客户是否购买银行个人理财产品的影响因素。因此说,QL 银行个人理财业务影响因素分析是基于市场细分理论进行的。也就是说,不同细分市场中的客户有不同的购买行为。

2.2.2 生命周期理论

2.2.1 市场细分理论

市场细分的基础是顾客需求的差异性。1956 年,经济学家温得尔·斯密斯根据“顾客需求之间具有不同的差异性”这一特点提出了市场细分的概念。他认为商家或企业在提供商品时,需要对消费者的需求进行分析,不同情况的消费者对同一类产品的需求是不一样的,因此在销售过程中需要根据消费者的需求进行目标市场的选择,将市场细分为不同的类型,再根据不同细分市场的特点来设计相应的产品和服务。

从银行的角度来说,在个人理财业务的发展和提升过程中,需要根据银行所在的市场环境,从地域、经济发展情况等方面对个人客户进行市场细分,在进一步的细分市场中,不同客户具有不同的收入水平、风险偏好等,而这些因素将是客户是否购买银行个人理财产品的影响因素。因此说,QL 银行个人理财业务影响因素分析是基于市场细分理论进行的。也就是说,不同细分市场中的客户有不同的购买行为。

2.2.2 生命周期理论

生命周期理论于上个世纪中期提出,经济学家希尔等人将需求、价值观等因素应用在个体和家庭的生命周期中,认为这些要素必须要满足家庭的发展,以此来保证家庭能够持续经营。

生命周期理论包含家庭的生命周期和个体生命周期。针对银行理财业务来说,

生命周期理论包含家庭的生命周期和个体生命周期。针对银行理财业务来说,

处于不同生命周期阶段的个体,其对投资理财的需求不同。例如,老年人和成年人对于理财的需求会有所不一样。当个体生命周期处于成年阶段时,其理财需求主要是职业规划、财富增长、子女教育等;而处于老年阶段的个体,其理财需求主要是退休规划、遗产规划等方面。对于一个家庭来说,在其生命周期的过程中,新组建的家庭与有孩子刚出生的家庭,这两种不同的家庭理财需求是不一样的,当家庭中孩子成年以后,该家庭的理财需求又会发生相应的变化。

............................

............................

第 3 章 济南市 QL 银行个人理财业务发展现状和问题分析...................17

3.1 QL 银行简介........................................ 17

3.2 QL 银行个人理财业务发展现状...................................18

第 4 章 济南市 QL 银行个人理财业务影响因素实证分析........................... 26

4.1 QL 银行个人理财业务影响因素的识别.............................26

4.1.1 个人因素.......................... 27

4.1.2 家庭因素.................................. 29

第 5 章 济南市 QL 银行个人理财业务优化的对策..........................52

5.1 丰富个人理财产品的种类..................................52

5.1.1 增加认购起点金额低的理财产品........................... 52

5.1.2 增加保本浮动收益型理财产品........................... 53

第 5 章 济南市 QL 银行个人理财业务优化的对策

5.1 丰富个人理财产品的种类

5.1.1 增加认购起点金额低的理财产品

从问卷调查的结果可以看出,在认购起点金额方面,有 42%的人选择认购起点金额在 1 万元以下的理财产品,有 35%的人选择认购起点金额在 1 万元-3 万元的理财产品;有 15%的人选择认购起点金额在 3 万元-5 万元的理财产品;有 8%的人选择认购起点金额在 5 万元以上的理财产品。也就是说,济南市参与问卷调查的居民中,只有 23%能够接受 3 万元以上认购起点金额理财产品。

然而当前 QL 银行在售的个人理财产品的起售金额没有低于 1 万元人民币的,大部分的产品起点销售金额超过 5 万元人民币,而且这些个人理财产品中收益率越高的,起售金额也越高。例如 QL 银行推出的某款理财产品的预期收益率为 4.0%,其起售金额为 10 万元人民币,而另一款预期收益率为 4.2%的个人理财产品起售金额达到 50 万元人民币,而当客户想要购买一款预期收率为 4.5%的个人理财产品时,起售交易金额为 100 万元人民币。较高的个人理财产品起售门槛,让许多小额潜在理财客户望而生畏。因此,QL 银行可以通过降低理财产品的认购金额来提高业务。

5.1.1 增加认购起点金额低的理财产品

从问卷调查的结果可以看出,在认购起点金额方面,有 42%的人选择认购起点金额在 1 万元以下的理财产品,有 35%的人选择认购起点金额在 1 万元-3 万元的理财产品;有 15%的人选择认购起点金额在 3 万元-5 万元的理财产品;有 8%的人选择认购起点金额在 5 万元以上的理财产品。也就是说,济南市参与问卷调查的居民中,只有 23%能够接受 3 万元以上认购起点金额理财产品。

然而当前 QL 银行在售的个人理财产品的起售金额没有低于 1 万元人民币的,大部分的产品起点销售金额超过 5 万元人民币,而且这些个人理财产品中收益率越高的,起售金额也越高。例如 QL 银行推出的某款理财产品的预期收益率为 4.0%,其起售金额为 10 万元人民币,而另一款预期收益率为 4.2%的个人理财产品起售金额达到 50 万元人民币,而当客户想要购买一款预期收率为 4.5%的个人理财产品时,起售交易金额为 100 万元人民币。较高的个人理财产品起售门槛,让许多小额潜在理财客户望而生畏。因此,QL 银行可以通过降低理财产品的认购金额来提高业务。

当前,余额宝、零钱包、微信零钱通等互联网理财产品在推出时,因为其具有的起售金额低、赎回周期短、收益率高等特点,快速赢得了市场上小额理财客户的认可,迅速占领了互联网理财产品市场份额,是互联网时代下 QL 银行理财产品的主要竞争对手。在这些新型理财产品的冲击下,银行个人理财产品业务开展受到较大的压力。互联网理财产品的盛行意味着小额理财客户的市场潜力巨大,QL 银行应该更多的关注小额理财客户的投资需求,降低银行理财产品的门槛,凭借自身服务优势,取得小额投资者的信赖和认可,提高银行个人理财产品整体业绩。

................................

第 6 章 结论与展望

6.1 研究总结

(1)在此次对济南市居民的调查中,可以发现:在选择银行个人理财产品时,居民普遍选择风险性为中低等级的产品,占调查样本的 76%;在投资期限方面,有将近一半的调查对象选择一年以下的短期理财产品;在认购起点金额方面,大部分调查对象选择认购起点金额低的理财产品;大部分济南市居民在投资方面持有保守的观念,偏向于选择保值型和稳健增值型的理财产品。

6.1 研究总结

(1)在此次对济南市居民的调查中,可以发现:在选择银行个人理财产品时,居民普遍选择风险性为中低等级的产品,占调查样本的 76%;在投资期限方面,有将近一半的调查对象选择一年以下的短期理财产品;在认购起点金额方面,大部分调查对象选择认购起点金额低的理财产品;大部分济南市居民在投资方面持有保守的观念,偏向于选择保值型和稳健增值型的理财产品。

(2)根据对 QL 银行个人理财业务影响因素的实证分析结果,在个人因素、家庭因素、银行因素这三个方面的所有变量中,在 1%水平上对 QL 银行个人理财业务有显著性影响的因素有 6 项,分别是:性别、学历、风险承受能力、对理财产品的了解程度、接受理财产品推荐的意愿程度、家庭收入中可用于投资的比例;在 5%水平上对 QL 银行个人理财业务有显著性影响的因素有 7 项,分别是:年龄、月收入水平、投资者的理财知识水平、产品的预期收益率、产品的期限、理财产品的风险程度、银行工作人员的专业素质;而婚姻状况、家庭有欠款或贷款、亲友推荐、理财产品的历史收益、产品交易成本、银行网点数量及便利性、银行品牌与实力、工作人员的服务态度这几项因素对 QL 银行个人理财业务的影响不显著。

(3)根据分析结果,结合 QL 银行理财产品种类不够丰富、市场范围狭窄等问题,提出的提升对策有:丰富个人理财产品种类、扩大个人理财业务的市场范围、提高银行工作人员的综合素质、加强对济南市居民个人理财知识的培养。

参考文献(略)

(3)根据分析结果,结合 QL 银行理财产品种类不够丰富、市场范围狭窄等问题,提出的提升对策有:丰富个人理财产品种类、扩大个人理财业务的市场范围、提高银行工作人员的综合素质、加强对济南市居民个人理财知识的培养。

参考文献(略)