第 1 章 绪论

1.1 研究背景、目的与意义

1.1.1 研究背景

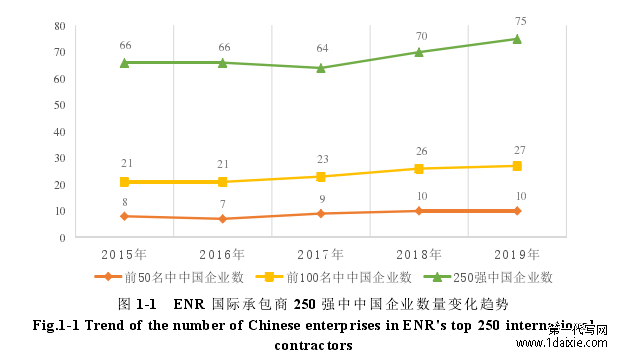

我国国内承包商进行海外工程承包的历史可以追溯到 1978 年,伴随着改革开放的浪潮,我国承包商的国际工程业务发展正式拉开帷幕[1]。2001 年,“走出去”战略被写入我国《国民经济和社会发展第十个五年计划纲要》[2],中国承包商承包海外工程的步伐逐渐加快。2015 年 3 月 28 日,国家发展改革委、外交部、商务部联合发布了《推动共建丝绸之路经济带和 21 世纪海上丝绸之路的愿景与行动》,正式发起“一带一路”倡议。“一带一路”是以运输通道为纽带,以互联互通为基础,以多元化合作机制为特征,以打造命运共同体为目标的新型区域合作机制。自倡议推行以来,我国对“一带一路”沿线国家的投资增长迅速。2019 年,我国企业在“一带一路”对外承包工程方面,对沿线的 62个国家新签对外承包工程项目合同 6944 份,新签合同额 1548.9 亿美元,占同期我国对外承包工程新签合同额的 59.5%,同比增长 23.1%;完成营业额 979.8亿美元,占同期总额的 56.7%,同比增长 9.7% [3]。在全球工程建设领域最权威的学术杂志《工程新闻记录》(《Engineering News-Record》,简称 ENR)近五年对国际承包商前 250 强的排名统计中,我国工程建设承包商的数量呈总体稳步上升的趋势;其中前 50 名、前 100 名和前 150 名的中国企业数量也在逐步上升;2019 国际承包商前十名中,中交集团、中国电建、中国建筑榜上有名[4]。我国企业在国际工程承包市场中的比重不断加大。

全球经济目前正处于缓慢复苏后的深度转型阶段,发展中国家基础设施建设缺口仍然较大,发达国家基础设施的更新换代需求也在不断增加,国际工程市场尤其是基础设施建设仍然前景广阔。同时,我国对外承包相关政策不断完善,例如,取消资格审批、建立备案制;国家税务总局印发《关于企业境外承包工程税收抵免凭证有关问题的公告》,完善境外所得抵免政策的税收征管问题,妥善解决了因境外所得主体和境外纳税主体不一致而导致的所得税无法抵扣的问题等。在经济、政策、市场等多方面的良好驱动下,我国的对外承包工程项目的业务板块不断拓展,我国承包商在国际市场中的地位也逐步提升,“中国建造”正在走向世界各地 [5]。

...........................

1.2 相关领域国内外研究现状

1.2.1 企业社会责任评价研究现状

(1)国外文献中关于社会责任评价(或计量)的研究

社会责任评价(或计量)问题是伴随着社会责任概念的出现而逐渐出现的。Carroll 认为对于社会责任的计量问题是十分有必要的,关键问题是需要找出有效且可靠的计量方法[7]。在关于社会责任的研究不断发展的过程中,对于社会责任的计量和评价问题的研究也在逐渐推进,学者们都致力于寻找合适的方法来评价一个企业的社会责任履行是否得当的问题。Waddock 和 Graves(1997)指出了衡量企业社会责任绩效的困难,同时评估了其他方法,包括强制选择调查工具法、声誉指数法、(已发布的)报告内容分析法、行为和感知测量以及案例研究法 [8]。Maignan 和 Ferrell(2000)将已了解到的可选择的方法分为三种主要方法:专家评估、单项和多项指标以及对管理者的调查[9]。Turker(2009)在 Maignan 和 Ferrell 的基础上归纳提出了声誉指数法、单指标和多指标分析法、企业社会责任报告或出版物内容分析法、个体层次衡量法、组织层次衡量法[10]。

(2)国际上关于社会责任(规制)的相关标准或指南

目前国际上关于社会责任的标准认可度较高的是国际社会责任组织(SAI)于 1997 年发布的 SA8000 标准,即社会责任标准;国际标准化组织(ISO)于2010 年发布的社会责任指南标准(ISO26000);以及全球报告倡议组织(GRI)发布的可持续发展报告指南(目前最新为 G4 标准)。在 SA8000 中对企业提出了 9 个方面的社会责任要求;在 G4 中则从经济、环境、社会 3 个大议题包含33 个小议题出发,对企业在经营过程中应当遵守的标准进行了详细说明。

(3)国内文献关于社会责任评价(或计量)的研究

国内学者在进行社会责任研究的同时,也进行了社会责任计量或评价的相关研究。李正、向锐(2007)从社会责任信息披露的角度入手,结合社会责任发展过程中的百家观点,认为企业社会责任与企业经济责任是并列关系,确定了适合中国的社会责任信息披露的范畴,主要包括环境问题、员工问题、社区问题、一般社会问题、消费者问题、其他问题。同时在常用的四种社会责任计量方法(包括社会责任会计方法、声誉评分法、内容分析法、指数法)中选择了指数法来对 642 家上市企业的社会责任进行计量[11]。杨旻(2010)将社会责任计量方法分为两大类:货币计量法和非货币计量法。货币计量法主要包括成本模式、价值模式、成本效益分析模式;非货币计量法主要包括声誉指数法、单项和多重指标评价法、内容分析法、个体水平上的 CSR 计量法、组织水平上的 CSR 计量法[12]。齐丽云、魏婷婷(2013)以 ISO26000 为基础,提出了八个方面的社会责任主题,包括责任治理、经济发展、人权、劳动实践、环境、公平运营、消费者问题和社区发展,随后运用结构方程模型的方法建立了社会责任绩效评价模型[13]。

................................

第 2 章 概念界定与基础理论

2.1 概念界定

2.1.1 我国国际工程承包商利益相关者界定

关于利益相关者的界定方法在前文中已经有陈述。但 Mitchell 评分法需要对各利益相关者有较多的了解;温素彬和方苑提出的多元资本共生理论若直接使用则具有较强的主观性,且难以体现行业特点。学界对利益相关者的研究已有较多的成果累计,因此本文采用文献统计法结合 ABC 分类法确定我国国际工程承包商在海外市场的利益相关者。

本文从文献中统计利益相关者时,为了保证结果的全面性,将从三个方面考虑对利益相关者的初步筛选:

a.对企业利益相关者的大类研究(即未明确指出行业)是理论基础;

b.我国建筑施工企业利益相关者的相关研究符合我国国情,同时可以体现行业特点,且可以在 a 的基础上更加细化;

c.我国部分大型承包商的社会责任报告(海外部分)或可持续发展报告中会明确指出其利益相关者,是直观的参考资料,且弥补了 a、b 中关于建筑施工行业在海外的特点不够突出的缺点。

本文以“利益相关者”、“社会责任”、“国际工程”、“对外承包”、“海外投资”为关键词在有关学术网站上对近十年的各类核心文献及硕博士论文进行检索,并根据是否有明确的利益相关者相关讨论为筛选依据对检索到的文献进行筛选,得到相关文献 21 篇,并对文献中对企业不同利益相关者的提及频率进行统计。同时,对 ENR2019 年国际承包商 250 强中前 100 名中的中国企业社会责任报告(若有)中关于“利益相关方”的界定进行统计,因为我国排名较为靠前的企业大多数为大型国企,信息公开透明度较高,社会责任报告披露较为完善,且一些企业社会责任履行方面属于我国企业中的领头羊,因此对其利益相关方进行统计具有相对可靠的、且能体现行业特点的来源。需要说明的是,

ENR存在另一个“全球承包商”的排名,二者的区别在于:“国际承包商”排名是指未将企业在其母国的业务统计在内的排名;“全球承包商”排名则是指将企业在其母国的业务统计在内。

..............................

第 3 章 我国国际工程承包商海外社会责任现状及存在问题分析 ......... 25..............................

2.2 理论和方法基础

2.2.1 企业社会责任理论

(1)企业社会责任理论起源及内涵

企业社会责任(Corporate Social Responsibility,简称 CSR)这一概念的来源最早可以追溯到 20 世纪 20 年代。美国学者谢尔顿(Oliver Sheldon)在 1924年提出,企业经营者有责任满足企业自身经营相关的各类人的需要,并且认为这些责任中是包含道德因素的[59]。这与传统的认为企业只需要对股东负责,盈利最大化是目标的股东至上的理论不同。

1953 年,Howard R.Bowen 出版的《Social Responsibility of the Businessman》(《商人的社会责任》)中提出了社会责任的概念,他认为社会责任是指,企业经营者要按照社会的目标和价值,并依据与之相关的政策做出相应的决策,采取合理的行动的义务[59]。Bowen 所提出的这一社会责任概念被学界普遍认为是最早的关于社会责任概念的界定,是现代企业社会责任时代的开端。1960 年,Davis 在对 Bowen 的观点进行升华后提出了“责任铁律”,即企业所担负的社会责任与其社会地位和社会权利相一致,所享有的社会权利越多,所承担的社会责任也就越大[60]。

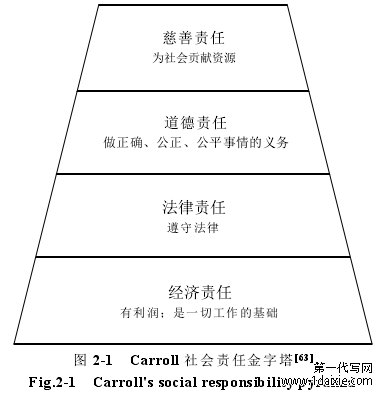

1979 年,Carroll 从社会希望企业所承担什么样的责任的角度提出企业社会责任要充分体现企业对社会的全部义务,包含经济责任、法律责任、道德责任、自愿责任四个方面[61]。Caroll 的这一观点被认为是最早关于企业社会责任的具体界定和分类。

2.2.1 企业社会责任理论

(1)企业社会责任理论起源及内涵

企业社会责任(Corporate Social Responsibility,简称 CSR)这一概念的来源最早可以追溯到 20 世纪 20 年代。美国学者谢尔顿(Oliver Sheldon)在 1924年提出,企业经营者有责任满足企业自身经营相关的各类人的需要,并且认为这些责任中是包含道德因素的[59]。这与传统的认为企业只需要对股东负责,盈利最大化是目标的股东至上的理论不同。

1953 年,Howard R.Bowen 出版的《Social Responsibility of the Businessman》(《商人的社会责任》)中提出了社会责任的概念,他认为社会责任是指,企业经营者要按照社会的目标和价值,并依据与之相关的政策做出相应的决策,采取合理的行动的义务[59]。Bowen 所提出的这一社会责任概念被学界普遍认为是最早的关于社会责任概念的界定,是现代企业社会责任时代的开端。1960 年,Davis 在对 Bowen 的观点进行升华后提出了“责任铁律”,即企业所担负的社会责任与其社会地位和社会权利相一致,所享有的社会权利越多,所承担的社会责任也就越大[60]。

1979 年,Carroll 从社会希望企业所承担什么样的责任的角度提出企业社会责任要充分体现企业对社会的全部义务,包含经济责任、法律责任、道德责任、自愿责任四个方面[61]。Caroll 的这一观点被认为是最早关于企业社会责任的具体界定和分类。

Freeman 在 1983 年提出了与股东至上理论相反的利益相关者理论,并在1963 年斯坦福实验室提出的利益相关者概念的基础上明确了利益相关者的范围。利益相关者是指“没有他们的支持,组织将不复存在的团体”。企业应当对利益相关者负责,包括股东、员工、客户、供应商、银行(指债权人或融资机构)、社会[62]。利益相关者概念的提出对企业社会责任理论的发展起到了至关重要的作用,它提出了社会责任履行的主体,让社会责任变得更加具象化。

..............................

..............................

3.1 我国国际工程承包商国内外社会责任区别与联系 ....................................... 25

3.1.1 我国国际工程承包商国内外社会责任的区别 ..................................... 25

3.1.2 我国国际工程承包商国内外社会责任的联系 ..................................... 25

第 4 章 我国国际工程承包商海外社会责任评价指标体系的构建 ......... 29

4.1 指标体系构建的原则 .................................. 29

4.1.1 定性与定量相结合的原则 .......................... 29

4.1.2 可行性原则 ................................ 29

第 5 章 实证分析 ......................... 49

5.1 中国电建集团国际工程有限公司概况及信息披露情况 ................................ 49

5.1.1 公司概况 ............................. 49

5.1.2 公司信息披露情况 ......................... 49

第 5 章 实证分析

5.1 中国电建集团国际工程有限公司概况及信息披露情况

5.1.1 公司概况

中国电建集团国际工程有限公司(简称“电建国际”)是中国电力建设集团有限公司(简称“中国电建”)的全资子公司,是中国电建国际业务集团化建设的总部及核心企业,行使中国电建海外事业部和国际公司双重职能,对集团所有成员企业的国际业务进行统一管控。中国电建是提供水利电力工程及基础设施投融资、规划设计、工程施工、装备制造、运营管理为一体的综合性建设集团,主营业务为建筑工程(含勘测、规划、设计和工程承包),电力、水利(水务)及其他资源开发与经营,房地产开发与经营,相关装备制造与租赁,其电力建设(规划、设计、施工等)能力和业绩位居全球行业第一。2019 年,中国电建位列《财富》世界 500 强第 161 位,美国《工程新闻纪录》(ENR) “全球工程设计公司 150 强”和“国际工程设计公司 225 强”排名分别为第 2 位和第 16位,连续 5 年领跑中资企业第一。在电力建设领域均位列全球第一,是全球最大的电力工程承包商。[104] 2019 年 1 至三月,中国电建新签合同总额约为人民币 1753.54 亿元,同比增长 16.15%。其中国内新签合同额约为人民币 1147.80 亿元,同比增长 14.04%;国外新签合同额折合人民币约为 605.74 亿元,同比增长 20.38%。

5.1.1 公司概况

中国电建集团国际工程有限公司(简称“电建国际”)是中国电力建设集团有限公司(简称“中国电建”)的全资子公司,是中国电建国际业务集团化建设的总部及核心企业,行使中国电建海外事业部和国际公司双重职能,对集团所有成员企业的国际业务进行统一管控。中国电建是提供水利电力工程及基础设施投融资、规划设计、工程施工、装备制造、运营管理为一体的综合性建设集团,主营业务为建筑工程(含勘测、规划、设计和工程承包),电力、水利(水务)及其他资源开发与经营,房地产开发与经营,相关装备制造与租赁,其电力建设(规划、设计、施工等)能力和业绩位居全球行业第一。2019 年,中国电建位列《财富》世界 500 强第 161 位,美国《工程新闻纪录》(ENR) “全球工程设计公司 150 强”和“国际工程设计公司 225 强”排名分别为第 2 位和第 16位,连续 5 年领跑中资企业第一。在电力建设领域均位列全球第一,是全球最大的电力工程承包商。[104] 2019 年 1 至三月,中国电建新签合同总额约为人民币 1753.54 亿元,同比增长 16.15%。其中国内新签合同额约为人民币 1147.80 亿元,同比增长 14.04%;国外新签合同额折合人民币约为 605.74 亿元,同比增长 20.38%。

...........................

结论与展望

本文从利益相关者角度入手,对当前我国国际工程承包商在海外社会责任的履行情况进行了探究,构建了我国国际工程承包商海外社会责任评价指标体系。首先对我国当前海外承包市场发展和现状进行了研究,同时在对相关理论研究的基础上,对我国国际工程承包商在海外的利益相关者进行了界定,明确了企业应当对谁负有社会责任的问题;其次在各利益相关者及前人学术研究和部分企业社会责任报告的角度设置了评价指标;进一步运用 ANP 确定指标权重,又通过基于中心点的三角白化权函数的灰评估法对指标体系进行评价。最后通过中国电建国际工程有限公司的实际情况对已建立的评价指标体系的实用性及可行性进行了分析。通过研究,本文的主要研究结论和成果有:

(1)当前我国国际工程承包商对海外社会责任信息的披露存在明显不足。只有少数企业有单独的海外社会责任报告,但这些报告的时间跨度较长(15~20 年),说明披露频率较低;其余企业均将海外社会责任的内容与国内社会责任内容合并,只披露一本报告,且海外社会责任部分内容少、详细程度低。

(2)我国工程承包商国内的社会责任与海外有所不同。在国内履行社会责任,需要结合我国国情,例如在社区方面,对扶贫工作的投入应当较大;而对 NGO,则相对权重较轻(这是由于国家文化的不同所致)。因此我国承包商在走向海外市场时,应以不同的视角严格看待社会责任问题,不能将国内的思维照搬至国外。

(3)建立了以利益相关者为导向的我国国际工程承包商海外社会责任评价指标体系。利益相关者视角是较为全面、科学的一种视角,在这种视角下,所评价的社会责任与企业真正需要承担的社会责任重合度高,代表性强,能够较好地反映出企业社会责任履行情况的真实水平。

参考文献(略)