第一章 绪论

第一节 研究背景与研究意义

一、研究背景

近年来,随着并购市场的逐步发展和日益活跃,上市公司并购重组活动的频繁发生,业绩承诺也在越来越多的并购交易中被使用。业绩承诺,本质上是一种对赌协议,是公司在并购重组的过程中,被并购方的股东对标的公司在未来一段时间内的经营业绩作出承诺,如果在约定期限内标的公司的业绩没有达标,被并购方的股东要根据相应的补偿条款对投资方进行现金或者股份补偿。从理论上来说,业绩承诺可以防止收益法使用所引起的估值泡沫,减少交易过程中信息不对称所带来的风险,目标公司的经营风险在未来一段时间内由被并购方的股东和投资方共同承担,从而保护了投资方的利益,并促进并购交易的完成。为此,我国发布了一系列有关业绩承诺的政策。

第一节 研究背景与研究意义

一、研究背景

近年来,随着并购市场的逐步发展和日益活跃,上市公司并购重组活动的频繁发生,业绩承诺也在越来越多的并购交易中被使用。业绩承诺,本质上是一种对赌协议,是公司在并购重组的过程中,被并购方的股东对标的公司在未来一段时间内的经营业绩作出承诺,如果在约定期限内标的公司的业绩没有达标,被并购方的股东要根据相应的补偿条款对投资方进行现金或者股份补偿。从理论上来说,业绩承诺可以防止收益法使用所引起的估值泡沫,减少交易过程中信息不对称所带来的风险,目标公司的经营风险在未来一段时间内由被并购方的股东和投资方共同承担,从而保护了投资方的利益,并促进并购交易的完成。为此,我国发布了一系列有关业绩承诺的政策。

2008 年 5 月,《上市公司重大资产重组管理办法》首次提出:“采取收益现值法、假设开发法等基于未来收益预期的估值方法对拟购买资产进行评估并作为定价参考依据的,……;符合条件的上市公司应当在重大资产重组实施完毕后 3 年内的年度报告中单独披露相关资产的实际盈利数据与评估报告中利润预测数的差异情况,并由会计师事务所对此出具专项审核意见;交易对方应当与上市公司就相关资产实际盈利数与不足利润预测数的情况签订明确可行的补偿协议”。这一制度一开始确实在一定程度上保护了投资方的利益,但是随着并购的市场化程度提升,业绩承诺制度中强调单边业绩对赌的弊端开始显现(赵立新、姚又文,2014)。例如,业绩承诺制度要求标的公司要单独披露实际盈利数,这不利于并购的业务整合。因此,2014 年 3 月,《国务院关于进一步优化企业兼并重组市场环境的意见》又取消了上市公司向非关联第三方发行股份购买资产的盈利预测补偿的强制性规定。2014 年 10 月,证监会修订了《上市公司重大资产重组管理办法》和《上市公司收购管理办法》,文件表明并购双方可以根据市场化原则,自主协商是否采取业绩承诺。

......................

......................

第二节 研究思路与研究方法

一、研究思路

本文通过理论分析与案例研究相结合的方法,从上市公司股东和目标公司股东两个角度分析市场化并购下并购双方主动签订高业绩承诺的动机及其经济后果,并在此基础上提出完善业绩承诺制度的建议。全文共六章,具体内容如下:

第一章,绪论。该部分主要包括研究背景、研究意义,本文的研究思路、研究框架与研究方法及可能的创新点。

第二章,文献综述。该部分主要是对业绩承诺、股东减持相关的文献进行系统性梳理回顾与总结。基于文献梳理的基础上,最后做出相应的文献述评。

第三章,理论分析。首先阐述了委托代理理论、信息不对称理论、信号传递理论,将其作为本文的理论基础,然后分析并购双方主动签订高业绩承诺的动机及其经济后果。

第四章,案例介绍。该部分首先阐述了案例选择原因,然后对掌趣科技的连续并购事件进行回顾,具体包括案例选择、案例介绍、业绩承诺及补偿情况。

第五章,案例分析。首先从实际控制人减持、股价和累计超额收益率、三方面分析验证上市公司大股东签订高业绩承诺的动因是为了获取更高的减持收益;然后通过计算估值溢价率和并购溢价率分析验证目标公司股东签订高业绩承诺动因是为了获取更高的谈判收益;最后从商誉、财务指标、托宾 Q 值和市值四个方面分析高业绩承诺对上市公司长期业绩造成的经济后果。

一、研究思路

本文通过理论分析与案例研究相结合的方法,从上市公司股东和目标公司股东两个角度分析市场化并购下并购双方主动签订高业绩承诺的动机及其经济后果,并在此基础上提出完善业绩承诺制度的建议。全文共六章,具体内容如下:

第一章,绪论。该部分主要包括研究背景、研究意义,本文的研究思路、研究框架与研究方法及可能的创新点。

第二章,文献综述。该部分主要是对业绩承诺、股东减持相关的文献进行系统性梳理回顾与总结。基于文献梳理的基础上,最后做出相应的文献述评。

第三章,理论分析。首先阐述了委托代理理论、信息不对称理论、信号传递理论,将其作为本文的理论基础,然后分析并购双方主动签订高业绩承诺的动机及其经济后果。

第四章,案例介绍。该部分首先阐述了案例选择原因,然后对掌趣科技的连续并购事件进行回顾,具体包括案例选择、案例介绍、业绩承诺及补偿情况。

第五章,案例分析。首先从实际控制人减持、股价和累计超额收益率、三方面分析验证上市公司大股东签订高业绩承诺的动因是为了获取更高的减持收益;然后通过计算估值溢价率和并购溢价率分析验证目标公司股东签订高业绩承诺动因是为了获取更高的谈判收益;最后从商誉、财务指标、托宾 Q 值和市值四个方面分析高业绩承诺对上市公司长期业绩造成的经济后果。

第六章,研究结论与启示。该部分首先得出研究结论,然后在研究结论的基础上,提出本文的研究启示。

研究框架图见图 1.1:

............................

............................

第二章 文献综述

第一节 业绩承诺的研究现状

业绩承诺本质上属于对赌协议的一种(吕长江、韩慧博,2014),所谓对赌协议,指的是投资方与融资方在达成融资协议时,双方基于未来的不确定性而签订的一种补充合约。国外对于对赌协议的研究比国内要早很多。

我国的业绩承诺制度起步较晚,直到 2008 年《上市公司重大资产重组管理办法》的颁布才首次对业绩承诺作出了明文规定,所以国内关于业绩承诺的文献不算多,而且研究的方向主要集中在会计处理和经济效果两方面上。

一、业绩承诺的会计处理

第一节 业绩承诺的研究现状

业绩承诺本质上属于对赌协议的一种(吕长江、韩慧博,2014),所谓对赌协议,指的是投资方与融资方在达成融资协议时,双方基于未来的不确定性而签订的一种补充合约。国外对于对赌协议的研究比国内要早很多。

我国的业绩承诺制度起步较晚,直到 2008 年《上市公司重大资产重组管理办法》的颁布才首次对业绩承诺作出了明文规定,所以国内关于业绩承诺的文献不算多,而且研究的方向主要集中在会计处理和经济效果两方面上。

一、业绩承诺的会计处理

国外有些学者从期权的角度来研究业绩承诺。Trigeorgis(1996)将实物期权与业绩承诺相结合进行研究的,认为期权使业绩承诺变得具有投资价值。Mark Rubinstein andMingyi Hung(2004)认为业绩承诺实质上就是一种期权,所以我们可以借鉴期权定价理论来评估业绩承诺的价值。

由于目前我国的会计准则并未对业绩承诺的具体会计处理做出明确的规定,所以国内学者对于其会计处理方式提出了不同的建议,归纳起来主要有三种:计入当期损益、计入资本公积以及冲减长期股权投资初始成本。

谢纪刚、张秋生(2016)在研究了 5 家公司的案例后认为股东收到的现金补偿与股份回购补偿应当分别处理,把现金补偿计入当期损益,把股份回购补偿计入资本公积。

汪月祥、杨俊欣(2014)认为业绩承诺补偿能否转化为实际补偿关键取决于购入的资产本身的质量和资产质量本身不存在问题。所以,如果公司收到的业绩补偿与收购的资产质量相关,则应计入资本公积,反之,计入当期损益。

段爱群(2013)认为投资人收到的业绩补偿,不同于从被投资的公司中分得的股利,而且原先持有的股权比率也没有发生变动,因此作为收益并不恰当,用来冲减长期股权投资的账面成本更为妥当。张国昀(2015)也认为业绩补偿无论是计入当期损益还是计入资本公积均存在问题,他认为业绩补偿应当调整股权转让协议涉及的合并成本,用来冲减“长期股权投资”更为恰当。

........................

第二节 大股东减持的研究现状

大股东减持的主要目的是为了获取减持收益, 即投机动机,为了获取更高的减持收益,大股东和高管往往会在减持前通过各种财务行为来抬高股价,例如:时机选择、高送转、会计信息披露、媒体管理、正向的盈余管理等行为。

一、减持的时机选择

为了获取更多的减持收益,股东会选择最佳时机减持股票,一般可以通过股价波动或者平均超常收益率和累计超常收益率的计算来判断股东是否获得了异常收益,如果存在异常收益则表明股东减持股票存在择机行为。

张程睿等人(2016)在对首发限售股原股东减持行为进行研究后发现,其减持存在明显的择机行为,在减持公告前后股价出现了显著的异常波动,在原股东减持前,股价显著地上升并达到峰值,而原股东减持后,股价则大幅度下跌。这说明,原股东获得了减持收益,损害了外部投资者的利益。

Friederich 等人(2009),吴育辉、吴世农(2010)通过实证检验后得出了一致的结论:大股东减持前后的股票平均超常收益率和累计超常收益率均出现了显著的由正到负的变动,即呈现出倒“U”型,这表明大股东确实从减持中获取了高额收益,存在明显的择机行为。

傅利平、张大勇(2011)也通过实证检验发现,在减持前 30 个交易日,存在大股东减持行为的上市公司有显著的正累计超常收益,但在减持后 30 个交易日则出现显著的负累计超常收益,同样呈现出倒“U”型,表明大股东获取了超额收益,存在明显的择机行为。

............................

由于目前我国的会计准则并未对业绩承诺的具体会计处理做出明确的规定,所以国内学者对于其会计处理方式提出了不同的建议,归纳起来主要有三种:计入当期损益、计入资本公积以及冲减长期股权投资初始成本。

谢纪刚、张秋生(2016)在研究了 5 家公司的案例后认为股东收到的现金补偿与股份回购补偿应当分别处理,把现金补偿计入当期损益,把股份回购补偿计入资本公积。

汪月祥、杨俊欣(2014)认为业绩承诺补偿能否转化为实际补偿关键取决于购入的资产本身的质量和资产质量本身不存在问题。所以,如果公司收到的业绩补偿与收购的资产质量相关,则应计入资本公积,反之,计入当期损益。

段爱群(2013)认为投资人收到的业绩补偿,不同于从被投资的公司中分得的股利,而且原先持有的股权比率也没有发生变动,因此作为收益并不恰当,用来冲减长期股权投资的账面成本更为妥当。张国昀(2015)也认为业绩补偿无论是计入当期损益还是计入资本公积均存在问题,他认为业绩补偿应当调整股权转让协议涉及的合并成本,用来冲减“长期股权投资”更为恰当。

........................

第二节 大股东减持的研究现状

大股东减持的主要目的是为了获取减持收益, 即投机动机,为了获取更高的减持收益,大股东和高管往往会在减持前通过各种财务行为来抬高股价,例如:时机选择、高送转、会计信息披露、媒体管理、正向的盈余管理等行为。

一、减持的时机选择

为了获取更多的减持收益,股东会选择最佳时机减持股票,一般可以通过股价波动或者平均超常收益率和累计超常收益率的计算来判断股东是否获得了异常收益,如果存在异常收益则表明股东减持股票存在择机行为。

张程睿等人(2016)在对首发限售股原股东减持行为进行研究后发现,其减持存在明显的择机行为,在减持公告前后股价出现了显著的异常波动,在原股东减持前,股价显著地上升并达到峰值,而原股东减持后,股价则大幅度下跌。这说明,原股东获得了减持收益,损害了外部投资者的利益。

Friederich 等人(2009),吴育辉、吴世农(2010)通过实证检验后得出了一致的结论:大股东减持前后的股票平均超常收益率和累计超常收益率均出现了显著的由正到负的变动,即呈现出倒“U”型,这表明大股东确实从减持中获取了高额收益,存在明显的择机行为。

傅利平、张大勇(2011)也通过实证检验发现,在减持前 30 个交易日,存在大股东减持行为的上市公司有显著的正累计超常收益,但在减持后 30 个交易日则出现显著的负累计超常收益,同样呈现出倒“U”型,表明大股东获取了超额收益,存在明显的择机行为。

............................

第一节 理论基础.........................................13

一、信息不对称理论....................................13

二、信号传递理论...........................................13

第四章 案例简介.................................18

第一节 案例选择......................................18

第二节 案例基本情况介绍...............................18

一、掌趣科技公司概况..................................18

二、历次并购情况介绍..............................19

第五章 案例分析............................................25

第一节 高业绩承诺动机.......................................25

一、上市公司大股东减持收益分析..................................25

二、目标公司股东收益分析...............................35

第五章 案例分析

第一节 高业绩承诺动机

通过理论分析发现,上市公司大股东签订高业绩承诺的动机是为了取得减持收益,目标公司股东签订高业绩承诺的动机是为了取得谈判收益,前者动机可以通过分析大股东减持前后的市场反应及具体股东减持情况来验证,后者动机可以通过对比掌趣科技和交易各方签订的并购方案中各标的资产的估值溢价率和并购溢价率来验证。

一、上市公司大股东减持收益分析

第一节 高业绩承诺动机

通过理论分析发现,上市公司大股东签订高业绩承诺的动机是为了取得减持收益,目标公司股东签订高业绩承诺的动机是为了取得谈判收益,前者动机可以通过分析大股东减持前后的市场反应及具体股东减持情况来验证,后者动机可以通过对比掌趣科技和交易各方签订的并购方案中各标的资产的估值溢价率和并购溢价率来验证。

一、上市公司大股东减持收益分析

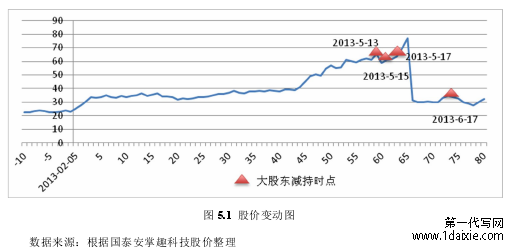

到 2013 年,掌趣科技各大股东的限售股份开始大规模解禁,为了取得更高的减持收益,掌趣科技开始了一系列的并购。高业绩承诺向二级市场传递了“利好”信号,吸引中小投资者入股,刺激股价的上涨,然后掌握着内部信息的掌趣科技股东就可以高位减持,赶在高业绩承诺后遗症爆发前获得丰厚的减持收益。

对于减持收益可以通过分析大股东减持前后的市场反应及具体股东减持情况来判断,本节先分析掌趣科技历次并购期间的大股东减持情况,再对其进行总体分析。

对于减持收益可以通过分析大股东减持前后的市场反应及具体股东减持情况来判断,本节先分析掌趣科技历次并购期间的大股东减持情况,再对其进行总体分析。

(一)掌趣科技历次并购期间大股东减持分析

通过理论分析我们发现,高业绩承诺会提升股价,而股价提升后股大东会倾向于减持。分析在高业绩承诺签订的前 10 个交易日至后 80 个交易日内的大股东减持情况,如果发现股东大多在股价最高点减持,则可以判断大股东获得了减持收益。本文主要关注减持比例在 0.1%以上的大股东减持情况。

..............................

通过理论分析我们发现,高业绩承诺会提升股价,而股价提升后股大东会倾向于减持。分析在高业绩承诺签订的前 10 个交易日至后 80 个交易日内的大股东减持情况,如果发现股东大多在股价最高点减持,则可以判断大股东获得了减持收益。本文主要关注减持比例在 0.1%以上的大股东减持情况。

..............................

第六章 研究结论与启示

第一节 研究结论

制定业绩承诺制度的本意是为了防止收益法使用所引起的估值泡沫,避免交易对价的扭曲,减少交易过程中信息不对称所带来的风险,从而保护投资方的利益。然而,在实际操作中,业绩承诺只能在短期内提高收购公司的业绩,并不能长期有效,甚至因为大股东减持行为而使中小投资者承担更大的损失。本文通过对掌趣科技上市以来并购活动的研究,从上市公司大股东减持收益、目标公司股东收益、上市公司长期业绩三个方面进行分析,印证了上述理论分析结论,具体结论如下:

第一节 研究结论

制定业绩承诺制度的本意是为了防止收益法使用所引起的估值泡沫,避免交易对价的扭曲,减少交易过程中信息不对称所带来的风险,从而保护投资方的利益。然而,在实际操作中,业绩承诺只能在短期内提高收购公司的业绩,并不能长期有效,甚至因为大股东减持行为而使中小投资者承担更大的损失。本文通过对掌趣科技上市以来并购活动的研究,从上市公司大股东减持收益、目标公司股东收益、上市公司长期业绩三个方面进行分析,印证了上述理论分析结论,具体结论如下:

1、上市公司大股东能够在最佳时期减持股票并获取超额收益。通过股价分析发现,大股东往往在股价最高点或者接近最高点时减持,在减持前,股价显著地上升并达到峰值,而在减持后,股价则大幅度下跌。这表明,大股东有着精准的时机抉择能力,且在限售股解禁后存在恶性减持行为与内幕交易,有损外部投资者的利益。通过累计超额收益率分析也可以发现,在大股东减持当日,累计超额收益率最高,证明大股东确实获取了超额收益。最后从大股东减持规模也可以看出大股东获取了减持收益。

2、目标公司股东能够从业绩承诺中获利。通过对比签订业绩承诺与没有签订业绩承诺并购交易的估值溢价率和并购溢价率后发现,前者的溢价率远远超过了后者,所以,当业绩承诺包含在收购协议中时,估值溢价和收购溢价会更高,会给目标公司股东带来更高的收益。且在对比不同的业绩承诺带来的溢价率后发现,更高的业绩承诺,可以给目标公司股东带来更高的谈判收益。

2、目标公司股东能够从业绩承诺中获利。通过对比签订业绩承诺与没有签订业绩承诺并购交易的估值溢价率和并购溢价率后发现,前者的溢价率远远超过了后者,所以,当业绩承诺包含在收购协议中时,估值溢价和收购溢价会更高,会给目标公司股东带来更高的收益。且在对比不同的业绩承诺带来的溢价率后发现,更高的业绩承诺,可以给目标公司股东带来更高的谈判收益。

3、高业绩承诺在短期内可以改善收购公司的业绩,但从长期看,反而会拖累公司的业绩。高业绩承诺带来的正向效应可以在短期内改善公司的财务状况和经营绩效,公司股价和市值会在短时间内上升。但随着业绩屡屡不达标,导致商誉发生了巨额减值,使公司利润受到了严重的影响,获利能力指标暴跌,托宾 Q 值下降,成长能力变弱,股价和市值下跌。所以,高业绩承诺从长期看不仅无法改善公司的业绩,反而给公司带来了拖累。

参考文献(略)

参考文献(略)