第一章 我国关于司法会计准则的概况

第一节 司法会计的概念

在明确司法会计准则的概念前,首先应明确司法会计这一概念。目前,我国对司法会计尚未有明确的、统一的界定。我国对于司法会计的界定,主要有如下几种观点:观点一:司法会计,是指运用会计学知识、法学知识以及证据规则,对司法机关在涉及到财务会计业务案件的侦查、审理中,对案件所涉及的财务会计资料和相关财物进行专门检查,以查明案情;对案件所涉及到的财务会计问题进行专门鉴定,其目的是提供法律鉴定的专家性意见1。观点二:司法会计,又称“法庭会计”或“法务会计”,是司法机关为了查明案情,对案件涉及的财务会计资料及相关财物进行检查,或对案件涉及的财务会计问题进行鉴定的方法、手段、技巧和程序的总称2。观点三:司法会计,是指涉及财务会计业务案件的调查、审理中,为了查明案情,对案件所涉及的财务会计资料及相关财务数量进行专门检查,或对案件所涉及的财务会计问题进行专门鉴定的法律诉讼活动3。观点四:司法会计,是指在涉及财务会计业务案件的调查、审理中,为了查明案情,对案件所涉及的财务会计资料、相关财物、经济活动等进行专门的查验,或对案件所涉及的财务会计问题进行专门的鉴别的法律诉讼活动4。我国一直存在关于“司法会计”与“法务会计”的争议。我国对两者之间的关系主要有以下四种观点:一、法务会计即是司法会计,法务会计只是司法会计的另一种称谓5;二、会计司法鉴定即是法务会计6;三、法务会计包括司法会计,司法会计是法务会计业务类型之一7;四、司法会计与法务会计是两个不同的、相互独立的学科8。辨析司法会计与法务会计应从两者的本质入手。我国对于法务会计的界定,主要有如下几种观点:观点一:从实务角度来看,法务会计是为适应市场经济的需要,以会计理论和法学理论为基础,以法律法规为准绳,以会计资料为凭据,处理涉及法律法规的会计事项,或者以法律法规和相关会计知识审查、监察、判定、裁定、审计受理案件、受托业务9。

………

第二节 我国关于司法会计准则的理论研究现状与司法会计的现有规定

我国尚未建立完整统一的司法会计准则,但随着司法会计活动的增多,建立司法会计准则的必要性逐渐凸显。近年来,我国的一些学者开始研究司法会计准则,此外,鉴于笔者在前文提出的观点,认为司法会计与法务会计在本质上是一致的,所以可同时了解学者提出的有关司法会计、法务会计准则的观点,总结归纳起来主要有如下的观点:观点一:首先应建立业务准则的基本准则部分,以便对法务会计业务进行基本的指导;其次按照各种业务准则的需求及难易程度确定准则制定顺序,适时建立道德准则、质量控制准则、法务会计师的认证和后续教育准则部分;然后融合注册会计师执业规范的内容,将法务会计规范作为注册会计师执业规范的一部分15。观点二:构建法务会计准则,首先应建立适用于所有法务会计业务的基本职业准则,这些准则不应仅仅限于当前的业务实践,而且可以指导新出现的问题。下一步应逐步建立法务会计领域内专门问题的具体准则,提供这些专门问题详尽的指导。结合国外的实践,这些具体准则应包括财务调查、财务损失以及会计鉴定领域的内容16。观点三:通过借鉴我国企业会计准则和审计准则的构成,法务会计准则的框架也可以由基本准则、具体准则和应用指南三个部分构成17。观点四:按会计要素进行分类,司法会计鉴定具体准则内容可分为资产类司法会计鉴定准则、负债类司法会计鉴定准则、所有者权益类司法会计鉴定准则、收入类司法会计鉴定准则、费用类司法会计鉴定准则、利润类司法会计鉴定准则18。

……….

第二章 构建我国司法会计准则的必要性与可行性

第一节 构建我国司法会计准则的必要性

上世纪 50 年代,“司法会计”一词由前苏联传入我国;上世纪 80 年代,检察人员开始运用司法会计;但是,司法会计这一学科进入我国 60 年以来,我国的司法会计理论一直以来发展较为缓慢,到目前为止还未建立司法会计理论框架。在司法会计理论方面存在许多问题,例如司法会计的概念不清、司法会计与法务会计的界定之争、司法会计的工作范围不明等等。通过构建司法会计准则这一工作,能明确基本概念,逐步理清概念之间的逻辑关系,为今后更深层次的理论研究打下基础,进一步推动司法会计理论的发展。司法会计准则是适应司法会计自身的需要和社会公众对司法会计的要求而产生和发展的,同时也是对司法会计实践经验的总结。随着我国经济的快速发展,涉及财务会计、经济、金融等问题的纠纷、案件越来越多,纠纷、案件的类型也越来越复杂,需要具备专业财务会计知识与调查技能的司法会计人员参与其中,解决关键性、专业性的问题。通过分析上图的数据,可以得出:我国的经济诉讼案件整体处于一个快速上升的趋势。经济案件量的增多必然会涉及更多的财务会计问题,这同时也加大了对司法会计的需求,司法会计在案件的处理过程中起着越来越重要的作用。因此,建立司法会计准则势在必行。

………..

第二节 构建我国司法会计准则的可行性

会计学理论与审计学理论是司法会计学重要的理论基础。首先,在实践中,司法会计人员离不开运用会计学,对会计对象的表述用语、术语等均来自于会计学,还需要运用会计学知识对凭证、账簿等财务会计资料进行检查、鉴定等。司法会计人员在工作中必须在遵循会计制度并在会计准则下开展基本的司法会计活动。其次,司法会计人员一般以审计学的基本原理为基础并大量运用审计技术来开展业务。因此,在构建司法会计准则时,可通过借鉴会计学、审计学相关理论来弥补司法会计学本身的理论体系的不足。英美法系国家法务会计学的发展与相关准则的制定为我国构建司法会计准则提供了先进的经验。法务会计最早起源于 20 世纪 40 年代的美国,在 20 世纪90 年代法务会计随着经济的繁荣而开始迅速发展。英美法系的国家针对法务会计的理论研究较为成熟,其中,澳大利亚已经建立法务会计准则,从职业行为、职业道德、法律责任等方面对法务会计人员及其工作活动进行规定。澳大利亚特许会计师协会(ICAA)下的会计职业与道德委员会21(APESB)在 2013 年 12 月颁布了修改版的《APES 215—法务会计服务》,予以代替先前在 2008 年 12 月颁布的现行的标准;美国注册会计师协会(AICPA)已经制定《注册舞弊审核职业准则》、《职业道德规范》、有关法务会计的可应用的专业标准等。此外,美国注册会计师协会(AICPA)对各类案件做出相关指导,包括离婚案件、侵权案件的损失计量等。属于美国法务会计师理事会22的注册法务会计师必须同意履行美国法务检查者协会所制定相关纪律与原则;加拿大特许会计师协会(CICA)在 2001年 9 月提出《调查与法务会计准则》讨论稿。2006 年 11 月,该协会下的调查与法务会计的联合会制定完成《调查与法务会计准则》。该标准主要包括法务会计的定义、范围、检材的收集与分析、报告、文件编制、专家证言等23。因此,国外有关法务会计准则的先进实务经验和理论研究,是我国构建司法会计准则时必不可少的理论基础,使得我国的准则构建工作便利化并且营造了有利的外在条件。

……….

第三章构建我国司法会计准则的相关借鉴....... 17

第一节 会计准则、中国注册会计师业务准则...17

一、会计准则 ........ 17

二、中国注册会计师业务准则 .... 17

三、司法鉴定相关规范 .... 18

第二节 相关国家的法务会计准则 ......19

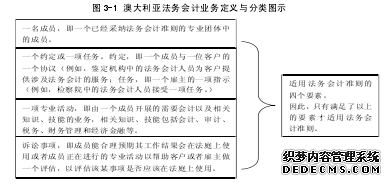

一、澳大利亚的法务会计准则 .... 19

二、加拿大的法务会计准则 ........ 20

三、美国的法务会计准则 ...... 20

第三节 相关准则对构建我国司法会计准则的启示 ....21

第四章 我国司法会计准则构建的基本思路....... 27

第一节 构建我国司法会计准则的方法与步骤 ........27

一、归纳法和演绎法相结合、规范性研究与实证研究相融合 ...... 27

二、构建我国司法会计准则的步骤 ........ 28

第二节 构建我国司法会计准则的难点 ........29

一、应明确司法会计的相关概念 ...... 29

二、要注意会计规范与法律规范的协调 ...... 29

三、要处理好司法会计准则与证据规则的关系 ...... 30

第五章 我国司法会计准则的主要内容..... 31

第一节 我国司法会计准则的架构 ......31

第二节 我国司法会计基本准则 ........31

第三节 我国司法会计具体准则与司法会计实务指南 ........40

一、我国司法会计的具体准则 .... 40

二、我国司法会计的实务指南 .... 41

第四节 我国司法会计质量控制准则与司法会计职业道德准则 ......41

第五章 我国司法会计准则的主要内容

第一节 我国司法会计准则的架构

我国司法会计准则可由两个层级构成:第一层级包含司法会计业务准则、质量控制准则与职业道德准则。司法会计业务准则用以规范司法会计人员、单位进行司法会计活动时的具体行为、操作过程。业务准则在准则的第二层次应进行进一步的细分。三项准则处于准则顶层的位置,为具体准则与应用指南的基础。三项准则的制定基于当下的司法会计理论研究现状与业务实践现状,但又具备相当的前瞻性、创新性。第二层级为司法会计业务准则下的司法会计基本准则以及各类司法会计具体准则与其实务指南。其中,司法会计基本准则对各类司法会计具体准则、实务指南起到指导作用。司法会计基本准则是进行所有类型司法会计活动时都必须遵循的准则。基本准则主要包括四个部分,分别为总则、一般准则、程序规程、报告准则。总则主要对司法会计的相关概念做出界定;一般准则主要规定司法会计的主要原则、对司法会计人员的基本要求;工作规程主要对每一个司法会计业务流程做出规范;报告准则主要对司法会计人员所出具的报告格式与内容做出规范。

………..

结语

随着我国的社会与经济发展,司法会计业务数量不断增多,业务类型不断多变,然而司法会计理论研究的不足,尤其是司法会计准则研究的欠缺阻碍了司法会计学在我国的发展。建立完善的司法会计准则有利于规范司法会计人员及其单位的行为、认定各方的责任,并有利于进一步推动司法会计市场的蓬勃发展。 本文以构建司法会计准则为主线,从界定司法会计、司法会计准则入手,通过比较研究会计准则、审计准则、司法鉴定相关准则以及国外司法会计准则,结合我国司法会计市场的发展现状,提出构建我国司法会计准则的工作方案与准则框架,并且着重分析准则中的基本准则部分,本文较为全面地反映构建我国司法会计准则工作的全过程。 由于笔者的能力有限,论文仍有一些不尽人意之处,例如,除司法会计业务准则之外的准则研究不够深入;笔者缺乏有关司法会计的实务实践经验,因此准则在实际工作中的可操作性、可利用程度有待验证。笔者将继续关注该课题,望老师和同学多多指正,提出针对构建司法会计准则的建议与意见。

…………

参考文献(略)