第一章 绪论

1.1 研究背景及意义

1.1.1 研究背景

“三农”工作历来是国家层面关注的焦点,习近平总书记指出,农业农村农民问题是关系国计民生的根本性问题,也是全面建成小康社会必须完成的硬任务,必须始终把解决好“三农”问题作为全党工作的重中之重。经济发展与金融服务密不可分,解决三农问题,建设现代农村,实施乡村振兴战略,离不开金融的支持。其中,农村支付服务环境建设又是金融服务“三农”的根本任务和基础工程,也是发展农村经济必不可少的硬件工程,并且能够有效地提高农村居民的经济生活水平。

1.1 研究背景及意义

1.1.1 研究背景

“三农”工作历来是国家层面关注的焦点,习近平总书记指出,农业农村农民问题是关系国计民生的根本性问题,也是全面建成小康社会必须完成的硬任务,必须始终把解决好“三农”问题作为全党工作的重中之重。经济发展与金融服务密不可分,解决三农问题,建设现代农村,实施乡村振兴战略,离不开金融的支持。其中,农村支付服务环境建设又是金融服务“三农”的根本任务和基础工程,也是发展农村经济必不可少的硬件工程,并且能够有效地提高农村居民的经济生活水平。

政策层面,2009 年人民银行出台《关于改善农村地区支付服务环境的指导意见》等文件,明确要求扩大现代化支付体系在农村的应用和普惠面,提升农村支付服务水平,标志着我国农村支付服务环境建设序幕正式拉开。另一边,银监会专门召开多次会议,并连续出台《关于继续做好空白乡镇基础金融服务全覆盖工作的通知》等文件,明确要求各家金融机构共同努力消灭金融机构空白乡镇,对工行、农行、中行、建行、邮储银行和农信社分别下达硬任务,提出硬要求,用具体措施指导商业银行进行农村支付渠道建设。

在此背景下,各商业银行纷纷加大金融机具在农村地区的投入。N 银行以农业专业银行成立,逐渐发展成为大型国有综合银行,紧扣“三农”主题作为企业社会责任,全行完成“三农”金融事业部制改革,大力发展农村支付渠道,建设完善三农基础金融服务,在农村地区基础金融设施建设方面做了很多探索和尝试,从 2010 年开始实施金穗惠农通工程,在农村地区广泛布放支付终端,以支付终端为载体开展银行卡金融服务,将金融触角延伸到广大农村,不但为广大农村居民实现“人不出村、足不出户”享受现代金融服务提供了便利,而且对于拓宽 N 银行银行卡受理渠道、提升县域支行竞争力具有十分重要的意义。

.....................

1.2 基本概念

1.2.1 支付终端

支付基础设施是指为完成支付所需,具有共用性、基础性、载体性事物的总和,具体而言,支付基础设施包括支付工具、支付渠道和支付系统[1]。

支付终端是具有传输支付指令功能的通道或设备,属于支付基础设施中的支付渠道。一般而言,支付终端安装有操作系统并提供可视化操作界面实现用户信息交互,连接支付工具与支付系统,能够接收银行磁条卡或者金融 IC 卡信息,通过有线或者无线网络连接,实现金融信息的交换,实现银行卡收单、余额查询、卡卡转账等金融功能。对支付终端持有商户来说,提供电子化支付方式,减少商户现金清算,既能提升交易处理速度,加快商户资金周转和使用效率,又能有效规避假币和现金管理的安全风险。对消费者而言,方便了购物时的消费结算,免去了携带现金的麻烦,支付体验方便快捷。

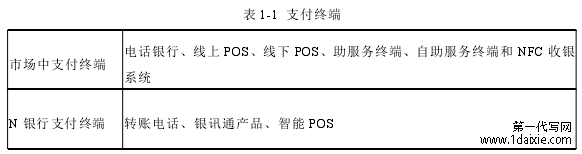

随着银行卡持卡数量的增加和移动互联网的发展,支付终端已经成为商户开业运营的入门级产品,并且已发展和升级为不仅支持银行卡支付,还支持扫码支付等新兴支付方式,实现商户订单归集和管理、店铺经营分析、顾客会员管理等功能的终端设备。当前,市场中支付终端推广主要分为银行业金融机构和第三方支付机构,如表 1-1 所示。

.........................

在此背景下,各商业银行纷纷加大金融机具在农村地区的投入。N 银行以农业专业银行成立,逐渐发展成为大型国有综合银行,紧扣“三农”主题作为企业社会责任,全行完成“三农”金融事业部制改革,大力发展农村支付渠道,建设完善三农基础金融服务,在农村地区基础金融设施建设方面做了很多探索和尝试,从 2010 年开始实施金穗惠农通工程,在农村地区广泛布放支付终端,以支付终端为载体开展银行卡金融服务,将金融触角延伸到广大农村,不但为广大农村居民实现“人不出村、足不出户”享受现代金融服务提供了便利,而且对于拓宽 N 银行银行卡受理渠道、提升县域支行竞争力具有十分重要的意义。

.....................

1.2 基本概念

1.2.1 支付终端

支付基础设施是指为完成支付所需,具有共用性、基础性、载体性事物的总和,具体而言,支付基础设施包括支付工具、支付渠道和支付系统[1]。

支付终端是具有传输支付指令功能的通道或设备,属于支付基础设施中的支付渠道。一般而言,支付终端安装有操作系统并提供可视化操作界面实现用户信息交互,连接支付工具与支付系统,能够接收银行磁条卡或者金融 IC 卡信息,通过有线或者无线网络连接,实现金融信息的交换,实现银行卡收单、余额查询、卡卡转账等金融功能。对支付终端持有商户来说,提供电子化支付方式,减少商户现金清算,既能提升交易处理速度,加快商户资金周转和使用效率,又能有效规避假币和现金管理的安全风险。对消费者而言,方便了购物时的消费结算,免去了携带现金的麻烦,支付体验方便快捷。

随着银行卡持卡数量的增加和移动互联网的发展,支付终端已经成为商户开业运营的入门级产品,并且已发展和升级为不仅支持银行卡支付,还支持扫码支付等新兴支付方式,实现商户订单归集和管理、店铺经营分析、顾客会员管理等功能的终端设备。当前,市场中支付终端推广主要分为银行业金融机构和第三方支付机构,如表 1-1 所示。

.........................

第二章 理论基础与文献综述

2.1 相关理论基础

2.1.1 区域金融发展不平衡理论

区域金融发展不平衡理论的主要观点认为,金融体系在空间上的分布与运行,在外延上体现出形态和层次的差异性。在我国,经济发展不均衡导致金融发展不平衡现象的明显特征是东西部的不平衡与城乡之间的差异。杨晓龙、伍艳(2010)[3]的研究同样认为我国区域金融发展存在不平衡的现象,主要体现在城乡差异,高新才和李阳(2012)[4]则进一步指出我国农村金融发展也显著存在着区域的差距,而这种不均衡性正在影响着农村区域经济和社会的协调发展,并提出市场化进程和政府行为的区域差异共同导致了区域发展的差异。许承莉(2018)[5]以城乡地区存在二元经济结构、金融资源发展不平衡为背景,以广西地区为例,经过实地调研和数据统计分析,研究了农村普惠金融发展的路径和方法。

因此,应结合区域经济政策的相关理论和农村地区经济发展现状,合理运用区域金融政策,一方面,强化政府的主导作用,加快实施乡村振兴战略,提高农村经济和社会发展水平,制定有差别的城乡金融制度、农村金融制度,满足农村弱势群体的金融需要,促进城乡金融的协调发展;另一方面,有效发挥商业银行的市场主体作用,开拓三农金融市场的商业模式,加大农村金融资源投入,促进现代化金融产品在农村地区的宣传推广,包括支付结算工具、支付渠道、信贷产品、理财产品等,增强商业银行的三农金融服务能力,以保证农村地区区域金融的协调发展。

......................

..............................

2.1 相关理论基础

2.1.1 区域金融发展不平衡理论

区域金融发展不平衡理论的主要观点认为,金融体系在空间上的分布与运行,在外延上体现出形态和层次的差异性。在我国,经济发展不均衡导致金融发展不平衡现象的明显特征是东西部的不平衡与城乡之间的差异。杨晓龙、伍艳(2010)[3]的研究同样认为我国区域金融发展存在不平衡的现象,主要体现在城乡差异,高新才和李阳(2012)[4]则进一步指出我国农村金融发展也显著存在着区域的差距,而这种不均衡性正在影响着农村区域经济和社会的协调发展,并提出市场化进程和政府行为的区域差异共同导致了区域发展的差异。许承莉(2018)[5]以城乡地区存在二元经济结构、金融资源发展不平衡为背景,以广西地区为例,经过实地调研和数据统计分析,研究了农村普惠金融发展的路径和方法。

因此,应结合区域经济政策的相关理论和农村地区经济发展现状,合理运用区域金融政策,一方面,强化政府的主导作用,加快实施乡村振兴战略,提高农村经济和社会发展水平,制定有差别的城乡金融制度、农村金融制度,满足农村弱势群体的金融需要,促进城乡金融的协调发展;另一方面,有效发挥商业银行的市场主体作用,开拓三农金融市场的商业模式,加大农村金融资源投入,促进现代化金融产品在农村地区的宣传推广,包括支付结算工具、支付渠道、信贷产品、理财产品等,增强商业银行的三农金融服务能力,以保证农村地区区域金融的协调发展。

......................

2.2 农村支付渠道建设的相关研究

2.2.1 成效分析的相关研究

ElaiNe & Whyley(1999)[11]认为农村支付体系构建与地区经济发展呈现正比,互相促进的关系,即支付体系越完善,该地区经济发展越好;而经济发展的越好,其基础设施建设则越发达,支付体系也进一步完善。Luisa & ErloNi(2008)[12]同样认为完善农村基础设施建设,推进新型支付结算工具在农村地区的应用,在发展中国家的金融发展中能起到积极的作用。殷兴山(2012)[13]在研究农村地区支付环境优化对现金流通产生的积极影响时指出,支付渠道和支付工具的普及速度加快、覆盖面增广,不但使农村地区现金流通状况逐渐改善,流通中人民币的质量持续改善,而且现金投放在空间和时间上更为均衡。贾志峰(2015)[14]则肯定了银行网点在农村地区覆盖面的不断扩大为人们生活带来了便捷,惠农业务推广也为农村支付环境的发展打下了基础、创造了条件,同时,也指出农村支付环境的改善,在提升农村生产力水平和降低交易成本方面起到了积极的作用。而黄艳娜和符家丹(2016)[15]则进一步指出随着农村地区支付基础设施投入的逐年加大和惠农支付业务的持续开展,在农特产品收购中使用非现金结算的比例在逐步提升,另外,现代化支付手段也加快了资金周转。

2.2.1 成效分析的相关研究

ElaiNe & Whyley(1999)[11]认为农村支付体系构建与地区经济发展呈现正比,互相促进的关系,即支付体系越完善,该地区经济发展越好;而经济发展的越好,其基础设施建设则越发达,支付体系也进一步完善。Luisa & ErloNi(2008)[12]同样认为完善农村基础设施建设,推进新型支付结算工具在农村地区的应用,在发展中国家的金融发展中能起到积极的作用。殷兴山(2012)[13]在研究农村地区支付环境优化对现金流通产生的积极影响时指出,支付渠道和支付工具的普及速度加快、覆盖面增广,不但使农村地区现金流通状况逐渐改善,流通中人民币的质量持续改善,而且现金投放在空间和时间上更为均衡。贾志峰(2015)[14]则肯定了银行网点在农村地区覆盖面的不断扩大为人们生活带来了便捷,惠农业务推广也为农村支付环境的发展打下了基础、创造了条件,同时,也指出农村支付环境的改善,在提升农村生产力水平和降低交易成本方面起到了积极的作用。而黄艳娜和符家丹(2016)[15]则进一步指出随着农村地区支付基础设施投入的逐年加大和惠农支付业务的持续开展,在农特产品收购中使用非现金结算的比例在逐步提升,另外,现代化支付手段也加快了资金周转。

可以看出,建设农村支付渠道,已经取得了支付受理渠道覆盖面不断扩大,非现金结算工具应用率逐步提升的成效,这不仅改善了农户生活环境,提高了现金流通质量,降低农村的交易成本,还夯实了农村支付基础环境,推动了农村经济健康发展。

..............................

3.1 N 银行雅安市分行简介................................. 12

3.2 背景介绍........................12

3.3 布局历程与阶段...........................13

第四章 N 银行雅安市分行布局农村支付终端的效果评价............................... 18

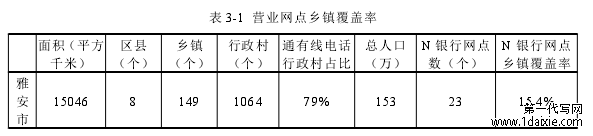

4.1 覆盖率.................................18

4.2 交易量....................20

第五章 N 银行雅安市分行农村支付终端交易量的影响因素分析........................... 29

5.1 布放渠道(商户).....................................29

5.1.1 布放的渠道类型...................................... 29

5.1.2 布放渠道对交易量的影响................................. 30

第六章 N 银行基于农村支付终端的业务拓展分析

6.1 做强代理业务平台

N 银行可以充分挖掘已经广泛覆盖农村地区的支付终端的优势和潜力,寻求合作创新,探索代理点新模式,既可以突破地域和时间的限制,弥补网点覆盖面的不足,又可以有效填补农村地区的金融服务空白,实现银行业金融产品创新和业务发展[40]。一方面继续聚焦民生领域,继续营销和开展各种公用事业缴费代理业务,农村社保、涉农财政补贴类代理发放业务,另一方面整合各方资源,利用政府公益服务、第三方项目资源合作建点,拓展第三方代缴福彩体彩、宽带、有线,订购火车票等项目盘活做强代理点。把持卡农户与支付终端有机整合起来,发挥好服务点的代理平台效应,增强客户、账户粘性,提升银行卡、电子渠道的交易使用频率,提升账户资金流量,带动开立代理账户,增加存款规模和中间业务收入,提升价值创造力。

N 银行可以充分挖掘已经广泛覆盖农村地区的支付终端的优势和潜力,寻求合作创新,探索代理点新模式,既可以突破地域和时间的限制,弥补网点覆盖面的不足,又可以有效填补农村地区的金融服务空白,实现银行业金融产品创新和业务发展[40]。一方面继续聚焦民生领域,继续营销和开展各种公用事业缴费代理业务,农村社保、涉农财政补贴类代理发放业务,另一方面整合各方资源,利用政府公益服务、第三方项目资源合作建点,拓展第三方代缴福彩体彩、宽带、有线,订购火车票等项目盘活做强代理点。把持卡农户与支付终端有机整合起来,发挥好服务点的代理平台效应,增强客户、账户粘性,提升银行卡、电子渠道的交易使用频率,提升账户资金流量,带动开立代理账户,增加存款规模和中间业务收入,提升价值创造力。

N 银行湖南分行重点营销水、电、燃气、固话、移动通讯、闭路电视等六大类农村生活缴费代理项目,持续加大科技创新力度,在支付终端上开发上线了“缴费通”代理业务系统,实现银企双方联网对接,数据实时交换,具有批量发卡、资金批量发放、全时查缴、批扣解签约和批扣缴费等功能,有效提升了民生代理服务能力和市场竞争力。2018 年,湖南分行以社保征缴税务划转为契机,组织多部门联合开展系统开发攻关,在全省金融同业率先开通了柜台、银讯通、智能 POS、掌银等全渠道生活代缴业务,代理民生缴费资金量超过 120 亿元,新增营销账户202 个,账户资金余额 127 亿元。

.........................

.........................

第七章 结束语

7.1 全文总结

各商业银行在金融服务三农的背景下,纷纷投身于农村支付基础设施建设,加大对农村地区的金融机具投放力度。本文以 N 银行雅安市分行布局农村支付终端的工作为案例,在综述相关理论与文献的基础上,结合案例背景,重点分析了商业银行在农村地区投放支付终端取得的效果,进而以交易量为评价指标,分析对终端使用效果产生影响的因素及其影响程度,并扩展探讨了基于支付终端布局拓展农村地区金融业务的可能方案。

布局效果方面,从支付终端的服务可得性、商业可持续性和支付服务质量三个方面,结合商业银行主体的相关状况,对 N 银行雅安市分行农村支付终端布局的效果进行分析评价。一方面,在农村地区广泛的覆盖率,使 90%左右的行政村所在村民有机会获得支付终端提供的金融服务,农村人群可得性位于同业的平均水平,但是部分现金类业务的覆盖率还有待提高;另一方面,支付终端整体的交易量在不断提升,点均交易量高于全国平均水平,同时,绑定账户的存款不仅带来丰厚的收益,还保持了县域存款的稳定和持续增长,两方面共同维持支付终端投放这一商业行为的持续长久;此外,支付终端投放在改善农村支付服务环境、分流了银行网点柜面业务、提高市场竞争力和提升社会形象方面起到了积极的促进作用。

影响因素方面,以终端交易量为评价指标,从布放渠道、终端功能和支行管理水平三个维度,观察比较单个维度下终端交易量的差异:在布放渠道方面,消费类商户数量多、覆盖广,交易量最大,整体使用效率最佳,政府类商户独特的服务群体定位和政府背景做支撑也收到了不错的交易量,而自身拥有收费系统的公用事业类商户的使用效果不太理想;在终端功能方面,随着代理生活缴费功能的完善和网络支付用户增长的双重影响,代理生活缴费功能的交易量逐渐超过银行基础功能,成为决定支付终端交易量大小的决定性因素。此外,支行管理水平越高,越是重视此项工作,不仅越有利于改善终端的使用效率,提高交易量,还能促进与政府的合作关系,带动代理项目新增。7.1 全文总结

各商业银行在金融服务三农的背景下,纷纷投身于农村支付基础设施建设,加大对农村地区的金融机具投放力度。本文以 N 银行雅安市分行布局农村支付终端的工作为案例,在综述相关理论与文献的基础上,结合案例背景,重点分析了商业银行在农村地区投放支付终端取得的效果,进而以交易量为评价指标,分析对终端使用效果产生影响的因素及其影响程度,并扩展探讨了基于支付终端布局拓展农村地区金融业务的可能方案。

布局效果方面,从支付终端的服务可得性、商业可持续性和支付服务质量三个方面,结合商业银行主体的相关状况,对 N 银行雅安市分行农村支付终端布局的效果进行分析评价。一方面,在农村地区广泛的覆盖率,使 90%左右的行政村所在村民有机会获得支付终端提供的金融服务,农村人群可得性位于同业的平均水平,但是部分现金类业务的覆盖率还有待提高;另一方面,支付终端整体的交易量在不断提升,点均交易量高于全国平均水平,同时,绑定账户的存款不仅带来丰厚的收益,还保持了县域存款的稳定和持续增长,两方面共同维持支付终端投放这一商业行为的持续长久;此外,支付终端投放在改善农村支付服务环境、分流了银行网点柜面业务、提高市场竞争力和提升社会形象方面起到了积极的促进作用。

参考文献(略)