第1章 绪论

1.1 研究背景及意义

1.1.1 研究背景

现如今随着经济全球化发展的放缓,贸易单边主义盛行,中国在全球整体经济环境发展中面临着巨大的机遇和挑战。国内外企业面临着企业转型和供给侧结构性改革所带来的阵痛,企业要想做到高质量发展,做大做强,与国内外的众多企业进行激烈的生存竞争,压力可想而知。员工的职业倦怠已经成为影响公司发展的一颗绊脚石。企业如何走出困局,如何有效发挥出员工的有效价值,减少每位员工的职业倦怠情况,是每一个企业都要面对的问题。企业员工同样受到一些影响,因为来自工作、生活等方面的压力而产生的焦虑、压抑、工作效率低等都是职业倦怠的表现。

HG 公司作为一家大型国有企业,也同样面临这些严峻的发展问题。所以在这种严峻的形势下,HG 公司的职员同样也存在不同程度的职业倦怠问题。职业倦怠影响着职工的办事效率和心态健康,进而影响着企业进一步发展。当下,企业为了尽快解决这种现状,在对于财务人员的激励方式方法,还是较多的采用升职加薪的较为传统的单一方法,创新程度不够,并且有时并未达到企业预期的效果。随着传统行业在当今经济环境下的竞争加剧,职工工作任务负重的日益增加,被要求所达到的目标不断的升级,财务人员面临来自各方面的生存压力。再加之实体制造业本来就面临内需减少,升级转型未果等多方面问题。企业对每一位员工的个人要求进一步提升,财务人员经常面临繁重的任务量,在短促的时间内,做超出个人能力范围之内的事情,长期承受着巨大的心理压力,促使财务人员普遍产生不同程度的职业倦怠情况,严重影响了个人和企业的正常生产生活。这种现象对每一位财务人员造成了不同程度的影响,阻止了财务人员进一步实现个人目标,达成人生价值,获得社会认可,阻碍了其对美好生活的向往。因此,为了尽快有效的缓解 HG 公司财务人员的职业倦怠问题,将其从职业倦怠的泥沼中解脱出来,从而为个人和企业营造更好的生产办公氛围,如何全面的分析财务人员职业倦怠的形成原因并有效的化解就成了当下亟须解决的企业难题。

.......................

第 3 章 HG 公司财务人员职业倦怠现状 ................................... 23

1.2 国内外研究现状

1.2.1 国外研究现状

2019 年 5 月,世界卫生组织(World Health Organization)明确表示,职业倦怠与职业工作有关,而与处理非职业相关的困难所导致的经历无关(例如生活中的问题)。在最新版本(ICD-11)中,职业倦怠被归类为“与就业或失业有关的问题”。此外,Bianchi、Schonfeld 和 Laurent(2014)的一项研究表明,大约 90%的职业倦怠重度员工符合抑郁症的诊断标准,职业倦怠是一种抑郁症的观点在最近的几项研究中得到了支持。但是一些专家建议修正或放弃职业倦怠归属疾病的概念,因为它不是一种明显的疾病,并且现阶段没有就职业倦怠诊断标准达成一致。

1.2.1 国外研究现状

2019 年 5 月,世界卫生组织(World Health Organization)明确表示,职业倦怠与职业工作有关,而与处理非职业相关的困难所导致的经历无关(例如生活中的问题)。在最新版本(ICD-11)中,职业倦怠被归类为“与就业或失业有关的问题”。此外,Bianchi、Schonfeld 和 Laurent(2014)的一项研究表明,大约 90%的职业倦怠重度员工符合抑郁症的诊断标准,职业倦怠是一种抑郁症的观点在最近的几项研究中得到了支持。但是一些专家建议修正或放弃职业倦怠归属疾病的概念,因为它不是一种明显的疾病,并且现阶段没有就职业倦怠诊断标准达成一致。

世界卫生组织(2019 年)QD85 职业倦怠标准指出,精疲力竭是一种综合症,其概念是由于长期的工作压力而导致的,但这种压力并没有得到有效的控制。它的特征是三个维度:一是能量耗竭感;二是工作相关的消极或愤世嫉俗的情绪增长;三是职业效能降低。职业倦怠是职业环境中的现象,不应该用来描述生活中其他领域的经历[1]。虽然早期有关职业倦怠维度的研究取得了不错的研究结论,并获得了学术界的广泛认可,但仍然有着不可消除的分歧亟需解决,即职业倦怠和工作投入在界定上的争议依然没有明确的定论( Laurentiu 等,2017)。Mehrdad Estiri(2016)定义职业倦怠为由于在工作中长期处于疲劳状态而产生的消极行为和态度朝着负面的方向转变的过程[2]。职业倦怠长期限于上述已知维度,目前已涵盖了抑郁症状的所有表现形式(例如,低情绪,认知改变,睡眠障碍)[3][4]。对于在理解职业倦怠是有哪些元素构成的定义上一直存在明显差异,迫切需要在定义方面达成共识[5][6]。

.....................

.....................

第2章 相关理论研究述评

2.1 职业倦怠研究综述

Herbert Freudenberger(1974)成为第一个在心理学相关期刊上发表关于术语“倦怠”(burnout)论文的研究员。该文章是基于他在一家免费治疗吸毒者的诊所工作期间对志愿工作者(包括他自己)的一些观察报告[29]。他通过一系列症状来描述倦怠,其中包括由于工作中存在工作量超负荷而导致的心理疲惫,以及各种生理症状,例如头痛、失眠、易怒和自闭等。他观察到被职业倦怠影响的员工“外表和行为似乎都很沮丧”。在 Freudenberger 的原始论文发表后,人们对职业倦怠的研究兴趣开始激增。因为“burnout”一词是 1961 年 Graham Greene 的小说中“A Burnt-Out Case”的标题的一部分,该小说讲述了在比利时工作的医生对患有麻风病的患者的一种状态描述,该短语也可能在 Freudenberger 使用它之前就已经出现在别的心理学文献中[30]。

Christina Maslach 认为职业倦怠由情绪衰竭,人格解体(以愤世嫉俗的方式对待客户和同事)以及与工作相关的个人成就感低迷这三个方面组成。1981 年,Maslach和Susan Jackson发表了第一个广泛使用的评估职业倦怠的工具--Maslach Burnout Inventory(MBI)。MBI 将倦怠作为一种三维综合症,即情绪衰竭(emotional exhaustion),去个性化(depersonalization)和个人成就降低(reduced personal accomplishment)。其他研究人员认为,职业倦怠应限于疲劳和疲惫。起初职业倦怠只专注于第三产业,即服务行业(例如,教师、社会工作者等),之后其应用范围扩展到许多其他行业领域。世界卫生组织采用了与 Maslach 一致的职业倦怠概念[31]。

2.1 职业倦怠研究综述

Herbert Freudenberger(1974)成为第一个在心理学相关期刊上发表关于术语“倦怠”(burnout)论文的研究员。该文章是基于他在一家免费治疗吸毒者的诊所工作期间对志愿工作者(包括他自己)的一些观察报告[29]。他通过一系列症状来描述倦怠,其中包括由于工作中存在工作量超负荷而导致的心理疲惫,以及各种生理症状,例如头痛、失眠、易怒和自闭等。他观察到被职业倦怠影响的员工“外表和行为似乎都很沮丧”。在 Freudenberger 的原始论文发表后,人们对职业倦怠的研究兴趣开始激增。因为“burnout”一词是 1961 年 Graham Greene 的小说中“A Burnt-Out Case”的标题的一部分,该小说讲述了在比利时工作的医生对患有麻风病的患者的一种状态描述,该短语也可能在 Freudenberger 使用它之前就已经出现在别的心理学文献中[30]。

Christina Maslach 认为职业倦怠由情绪衰竭,人格解体(以愤世嫉俗的方式对待客户和同事)以及与工作相关的个人成就感低迷这三个方面组成。1981 年,Maslach和Susan Jackson发表了第一个广泛使用的评估职业倦怠的工具--Maslach Burnout Inventory(MBI)。MBI 将倦怠作为一种三维综合症,即情绪衰竭(emotional exhaustion),去个性化(depersonalization)和个人成就降低(reduced personal accomplishment)。其他研究人员认为,职业倦怠应限于疲劳和疲惫。起初职业倦怠只专注于第三产业,即服务行业(例如,教师、社会工作者等),之后其应用范围扩展到许多其他行业领域。世界卫生组织采用了与 Maslach 一致的职业倦怠概念[31]。

Shirom 和 Melamed 以他们的 Shirom-Melamed Burnout Measure(SMBM)测量表来概念化职业倦怠,包含身体疲惫,认知疲倦和情绪衰竭。然而,对 Shirom和 Melamed 的情绪衰竭子量表的检查表明,子量表看起来更像是对 Maslach 有关去人格化概念的一种衡量[32]。Demerouti 和 Bakker(以及他们的奥登堡倦怠量表)概括了职业倦怠包括疲惫和逃避[3]。现在还有其他概念体系可以从下列文献中找到:哥本哈根倦怠量表(Copenhagen Burnout Inventory),汉堡倦怠量表(Hamburg Burnout Inventory),马拉奇-派恩斯的倦怠量表(Malach-Pines's Burnout Measure)等等。Kristensen 等人和 Malach-Pines(也发表为 Pines)提出了这样的观点:倦怠也可能发生在配偶等非工作角色中。

........................

2.2 组织承诺研究综述

在 20 世纪 90 年代,组织承诺(Organizational commitment)是工商管理领域的一个重要课题,并且需要为此制定理论。Becker(1960)是第一个提出组织承诺理念的人。他将组织承诺定义为由单方投入(side-bet)产生的为维持“活动一致性”的承诺[36]。在组织中,这种单方投入可指一切有价值的东西,如:福利、精力、已经掌握的只能用于特定组织的技能等。他认为组织承诺是员工随着其对组织的“单方投入”的增加,而不得不继续留在该组织的一种心理现象。Grusky(1966)进一步阐述了“员工留在组织中的选择是承诺”。Kanter(1968)肯定了员工对组织忠诚的承诺[37]。根据 Mowday 等人(1982),组织承诺是职工在组织中的认知和贡献。Lee 等人(2000)将组织承诺描述为组织中员工的不断学习。Reyes(2001)指出,承诺是接受制度目标,不是为了个人利益,而是为了公司组织的回报。

研究组织承诺的专家还制定了许多关于组织承诺的细致定义,以及衡量它们的众多方式方法。例如 Meyer 和 Allen 的承诺模型,该模型的提出是为整合文献中出现的大量关于组织承诺的定义。Meyer 和 Allen 的模型也受到了批评,因为该模型与实证结果不一致。它也可能不完全适用于客户行为学等领域。围绕这个模型试图实现的目标也存在争议。

.......................

........................

2.2 组织承诺研究综述

在 20 世纪 90 年代,组织承诺(Organizational commitment)是工商管理领域的一个重要课题,并且需要为此制定理论。Becker(1960)是第一个提出组织承诺理念的人。他将组织承诺定义为由单方投入(side-bet)产生的为维持“活动一致性”的承诺[36]。在组织中,这种单方投入可指一切有价值的东西,如:福利、精力、已经掌握的只能用于特定组织的技能等。他认为组织承诺是员工随着其对组织的“单方投入”的增加,而不得不继续留在该组织的一种心理现象。Grusky(1966)进一步阐述了“员工留在组织中的选择是承诺”。Kanter(1968)肯定了员工对组织忠诚的承诺[37]。根据 Mowday 等人(1982),组织承诺是职工在组织中的认知和贡献。Lee 等人(2000)将组织承诺描述为组织中员工的不断学习。Reyes(2001)指出,承诺是接受制度目标,不是为了个人利益,而是为了公司组织的回报。

研究组织承诺的专家还制定了许多关于组织承诺的细致定义,以及衡量它们的众多方式方法。例如 Meyer 和 Allen 的承诺模型,该模型的提出是为整合文献中出现的大量关于组织承诺的定义。Meyer 和 Allen 的模型也受到了批评,因为该模型与实证结果不一致。它也可能不完全适用于客户行为学等领域。围绕这个模型试图实现的目标也存在争议。

.......................

3.1 公司概况................................. 23

3.1.1 公司简介............................. 23

3.1.2 组织结构............................... 23

第 4 章 HG 公司财务人员职业倦怠调查问卷 ................................ 29

4.1 调查问卷设计........................................ 29

4.2 信度和效度分析................................ 30

第 5 章 HG 公司财务人员职业倦怠原因分析 ................................... 43

5.1 方差分析.......................................... 43

5.1.1 年龄的单因素方差分析..................................... 43

5.1.2 性别的单因素变量方差分析.............................. 46

第6章 HG 公司财务人员职业倦怠对策建议

6.1 HG 公司提高承诺管理

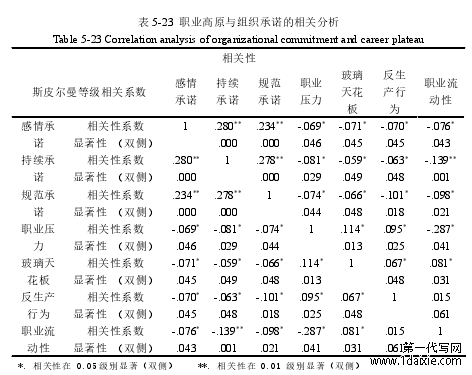

由上述研究结论发现,组织承诺在 HG 公司财务人员职业倦怠与职业高原之间起到负向调节作用。所以提高财务人员和 HG 公司之间的组织承诺也就变相降低了财务人员的职业倦怠问题。如何快速提升 HG 公司财务人员的组织承诺,接下来通过对 HG 公司三个方面来进行优化。

对于 HG 公司管理者而言,充分了解并意识到公司财务人员的组织承诺对于制定政策和改进管理至关重要。沃森·怀亚特公司的一份对美国 7500 财务人员的调查显示,拥有高承诺员工的公司三年内对股东的总体回报(112%)要远大于员工承诺水平低的公司(76%)(Whitener,2001)。可见财务人员对组织的承诺对于公司是何等重要。

由上述研究结论发现,组织承诺在 HG 公司财务人员职业倦怠与职业高原之间起到负向调节作用。所以提高财务人员和 HG 公司之间的组织承诺也就变相降低了财务人员的职业倦怠问题。如何快速提升 HG 公司财务人员的组织承诺,接下来通过对 HG 公司三个方面来进行优化。

对于 HG 公司管理者而言,充分了解并意识到公司财务人员的组织承诺对于制定政策和改进管理至关重要。沃森·怀亚特公司的一份对美国 7500 财务人员的调查显示,拥有高承诺员工的公司三年内对股东的总体回报(112%)要远大于员工承诺水平低的公司(76%)(Whitener,2001)。可见财务人员对组织的承诺对于公司是何等重要。

首先,中国文化重视经验中的情感体验成分,为了赢得财务人员的感情承诺,需要财务人员在工作实践中体会到组织的关心和厚待。因此,管理者要从财务人员的需要出发,悉心设计对财务人员的各项政策,营造适宜的工作环境,为财务人员能高度卷入并努力达成组织目标创造条件。对财务人员的每一分付出,公司都要给予积极的肯定,并通过公平的分配和晋升系统给予回报。

其次,做好财务人员职业生涯管理,建立组织内部职业生涯发展体系。为财务人员的发展提供更多的培训和晋升空间,满足财务人员的理想承诺要求,建立财务人员的工作远景,帮助财务人员进行自我实现。

然后,要赢得财务人员的感情和忠诚必须给予财务人员信任。管理者要通过诚实与公开的沟通,与财务人员建立相互信赖的关系,给予财务人员归属感,不是通过严厉的规则,而是通过教育培训来降低组织不期望行为的发生。从而消除雇佣不稳定因素对组织承诺的消极影响。

.............................

然后,要赢得财务人员的感情和忠诚必须给予财务人员信任。管理者要通过诚实与公开的沟通,与财务人员建立相互信赖的关系,给予财务人员归属感,不是通过严厉的规则,而是通过教育培训来降低组织不期望行为的发生。从而消除雇佣不稳定因素对组织承诺的消极影响。

.............................

结论

本次通过研究 HG 公司财务人员的职业倦怠情况,对职业倦怠的国内外的现有研究情况和职业倦怠的概念和重要组成部分都有了进一步的深入了解。通过将统计学原理中的知识和职业倦怠各个重要组成因素的知识,结合使用 SPSS22 软件对数据样本进行了多方面的对比与分析,得到了 HG 财务人员职业倦怠与组织承诺和职业高原之间较为复杂的关系。

本次研究中的创新点有两处。首先,是在研究对象上具有创新,即是对 HG公司财务人员职业倦怠的情况分析与研究。相比前人关于职业倦怠的研究对象一般只是针对教师、医生等行业进行分析和提出建议,本文将 HG 公司财务人员作为对象来研究,具有一定的创新意义。其次,是在研究内容上存在创新,即研究职业高原和组织承诺对职业倦怠的相关调节效应和中介效应。通过实证研究分析,并验证所提出的假设。所以本次研究丰富了已有对职业倦怠研究的成果,为研究职业倦怠有关课题指出新的思路,并促使研究手段更加丰富。丰富了关于财务人员的职业倦怠理论研究,为后续相关研究提供了参考借鉴意义。虽然依照研究方式方法严谨的一步一步的进行了推演,具有一定的创新意义,结果较为乐观,但是此次研究还是会存在些许不足之处和待完善的方面。

首先,是在选择研究调研分析的个体、群体或者数据的存在弱随机性,会产生选择偏差。本文中针对职业倦怠部分的调查问卷使用的是国外知名学者的较为成熟的测量表,并没有针对本次研究进行进一步的详细的修改,可能会因为国情和行业等具体情况的不同而影响了本次调查结果的准确性。

其次,就是样本大小的局限性,比如某些特殊的样本只有在某些特定的情况下才能发生。还有一点就是研究者本身可能也带入了一些自身的主观偏见。当进行实验的个体对不同试验组的参与者以不同的无意识表现不经意地影响实验结果时,就是实验者偏见。

再次,可能在被观察者填写调查问卷时产生了霍桑效应。霍桑效应是指当参与者意识到自己被观察的时候表现不同的现象。在针对某些企业员工进行问卷调查时,可能因对调查内容产生了质疑等应激反应,从而导致问卷结果的真实性的偏差。

最后,本次研究的方法也有进一步提升可能性。通过更有效地研究方式,或者不同的研究角度,可能会体现出更有力的研究结果。譬如可以增加访谈法,整理出已有的职业倦怠问卷提项,通过访谈获得部分财务人员对职业倦怠的看法和认识,为调查问卷的设计做好准备。若在后续研究中加入上述方法,可能在某些程度上能产生出更多的研究成果。

参考文献(略)

本次通过研究 HG 公司财务人员的职业倦怠情况,对职业倦怠的国内外的现有研究情况和职业倦怠的概念和重要组成部分都有了进一步的深入了解。通过将统计学原理中的知识和职业倦怠各个重要组成因素的知识,结合使用 SPSS22 软件对数据样本进行了多方面的对比与分析,得到了 HG 财务人员职业倦怠与组织承诺和职业高原之间较为复杂的关系。

本次研究中的创新点有两处。首先,是在研究对象上具有创新,即是对 HG公司财务人员职业倦怠的情况分析与研究。相比前人关于职业倦怠的研究对象一般只是针对教师、医生等行业进行分析和提出建议,本文将 HG 公司财务人员作为对象来研究,具有一定的创新意义。其次,是在研究内容上存在创新,即研究职业高原和组织承诺对职业倦怠的相关调节效应和中介效应。通过实证研究分析,并验证所提出的假设。所以本次研究丰富了已有对职业倦怠研究的成果,为研究职业倦怠有关课题指出新的思路,并促使研究手段更加丰富。丰富了关于财务人员的职业倦怠理论研究,为后续相关研究提供了参考借鉴意义。虽然依照研究方式方法严谨的一步一步的进行了推演,具有一定的创新意义,结果较为乐观,但是此次研究还是会存在些许不足之处和待完善的方面。

首先,是在选择研究调研分析的个体、群体或者数据的存在弱随机性,会产生选择偏差。本文中针对职业倦怠部分的调查问卷使用的是国外知名学者的较为成熟的测量表,并没有针对本次研究进行进一步的详细的修改,可能会因为国情和行业等具体情况的不同而影响了本次调查结果的准确性。

其次,就是样本大小的局限性,比如某些特殊的样本只有在某些特定的情况下才能发生。还有一点就是研究者本身可能也带入了一些自身的主观偏见。当进行实验的个体对不同试验组的参与者以不同的无意识表现不经意地影响实验结果时,就是实验者偏见。

再次,可能在被观察者填写调查问卷时产生了霍桑效应。霍桑效应是指当参与者意识到自己被观察的时候表现不同的现象。在针对某些企业员工进行问卷调查时,可能因对调查内容产生了质疑等应激反应,从而导致问卷结果的真实性的偏差。

最后,本次研究的方法也有进一步提升可能性。通过更有效地研究方式,或者不同的研究角度,可能会体现出更有力的研究结果。譬如可以增加访谈法,整理出已有的职业倦怠问卷提项,通过访谈获得部分财务人员对职业倦怠的看法和认识,为调查问卷的设计做好准备。若在后续研究中加入上述方法,可能在某些程度上能产生出更多的研究成果。

参考文献(略)