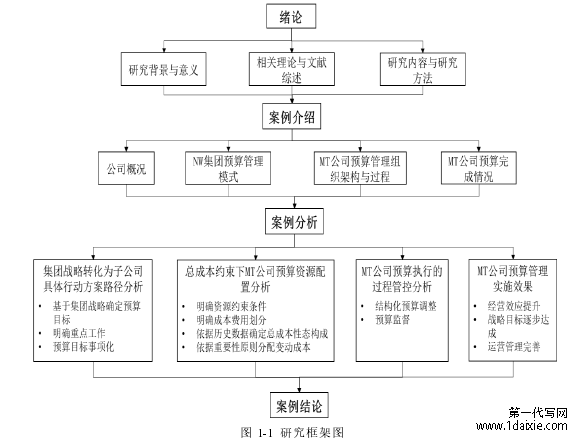

第一章 绪论

1.1.1 研究背景

国有企业是社会主义市场经济的重要组成部分,在国民经济中处于领导地位,是社会主义经济发展的排头兵,国有企业对社会主义公有制的维护具有重要作用。

为了加强国有资产和国有资本监管,促进企业建立、健全内部约束机制,国家对国有企业的预算管理一直都提有要求。2002 年,财政部出台了“财企〔2002〕102 号”文,对企业的财务预算管理工作提出了指导意见。2010 年,国家财政部、中国证券监督管理委员会、中国银行业监督管理委员会、国家审计署、中国保险监督管理委员会等五部委联合发布了《企业内部控制配套指引》,其中《内部控制应用指引第 15 号—全面预算》表明预算管理是企业内部控制的重要手段。2011 年,国务院国有资产监督管理委员会下发了“国资发评价〔2011〕167 号”文,指出全面预算管理是一项综合管理系统,其在企业发展战略基础上,包括经营预算、薪酬预算、资本预算、财务预算,并以现代网络与信息技术为支撑。因此,国务院国有资产监督管理委员会明确要求中央企业全面推进预算管理,提出做好八个方面的要求。2012 年,国务院国有资产监督管理委员会出台文件,对中央企业的管理水平提升提出指导意见,要求中央企业全面开展管理提升活动,重点关注全面预算管理的推进实施,期望中央企业的企业管理水平可以得到充分提高。广东省国有资产监督管理委员会于 2015 年印发了《广东省省属企业全面预算管理工作指引》,要求省级企业规范全面预算编制、批准、实施、调整、考评等各工作的所有方面。

......................

1.2.1 理论基础

1.委托—代理理论

随着市场经济的发展与专业化分工的深化,企业的所有权与经营权日益分离,持有企业股份的股东将企业日常的经营管理权交给外聘的职业经理人,以求通过专业化的运营和管理提高企业的利润。然而,两权分离会使企业实际控制权逐渐落入经理人手中,产生了另一种不容忽视的问题:职业经理人与企业所有者的目的并不一致,甚至彼此矛盾,存在严重的利益冲突。经理人希望在提高股东财富的同时获得更多的个人利益,而所有者希望以最小的管理成本获得更多的财富。基于此,Jensen(1986)[1]提出棘轮效应的研究模型,认为由于理性经理人与企业股东具有不同的目标函数,会倾向于投资可以带来个人地位、威望、报酬的项目,如帝国建造、在职消费等私人利益的项目,而不顾项目的净现值是否为正。经理人这一偏离股东和企业价值最大化目标的决策,往往会造成企业的过度投资。另一方面,经理人有时也会为了避免决策增加私人成本、逃避风险项目增加职业担忧等,而放弃投资机会或选择更为安全的项目,这可能会促使其放弃净现值为正的项目,造成投资不足。

...............................

第二章 案例介绍

2.1 公司概况

2.1.1 母公司

NW 集团公司基本情况 NW集团公司成立于2012年,是广州市国资委属下的国有企业。公司成立以来,以建设成为现代物流企业和高新技术企业为战略目标,在经营思路上恪守产业与资本相结合原则,秉承可持续发展经营理念,积极利用资本市场资源,规范企业运转模式,不断发展壮大企业规模,全力打造以煤炭、油品、港口和航运产业链为主的大型物流企业。

NW集团公司主要从事煤炭、油品、港口和航运等投资和经营管理业务,已经形成煤炭资源开发、运输、中转、销售和配送一体化经营产业链。自有码头及煤场中转设施位于珠江三角洲核心,水运发达,是华南地区最大的纵向一体化煤炭经营企业,不仅为广州发展电力企业提供稳定、安全的煤炭供应,而且市场煤销售在珠三角地区市场占有率连续多年保持第一。NW集团公司是广东省煤炭运销协会轮值会长单位。NW集团公司与同煤集团、英国石油公司、香港新创建、中国海运、中国远洋、广州港集团等国内外知名企业联合组建合资企业,并与神华集团、中煤能源、伊泰集团等大型企业保持长期战略合作,发展共赢。

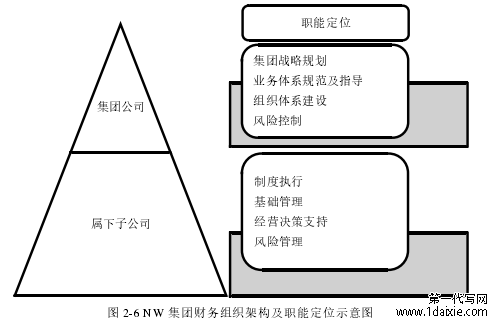

2.2NW 集团预算管理模式

2.2.1NW 集团公司财务管理架构

NW集团实行集权与分权相结合型的财务管理体制,创立了分层级管理,集中和分权相结合的财务组织管理体系,建立了“集团公司财务—子公司财务”的两级垂直财务管理体系。集团公司负责制度统一、资金集中、信息集成和人员委派,具体为集中制度制定、筹资、融资、投资、用资、担保、大型固定资产购置、财务机构设置和收益分配;属下子公司负责自主经营、人员管理、业务定价、费用开支审批。NW集团公司财务管理架构及职能定位见下图。

..........................

第三章案例分析 ................................... 32

3.1 集团战略转化为子公司具体行动方案路径分析 .......................... 32

3.1.1 根据集团战略确定 MT 公司预算目标 ............................ 32

3.1.2 明确完成预算目标的重点工作 ............................ 35

第四章案例启示 ........................................................ 52

4.1 基于集团公司的战略导向确定子公司预算目标 ................................. 52

4.2 资源配置是子公司预算管理的重要功能 .......................... 52

第四章 案例启示

4.1 基于集团公司的战略导向确定子公司预算目标

战略管理是企业预算管理的内在动因之一,战略管理和预算管理互为作用,战略管理是预算管理的基础,预算管理是战略管理的具体实现。预算管理的起点从战略管理开始,年度预算管理目标即是战略目标的阶段性体现。作为子公司,其战略目标首先应与集团公司的战略目标相匹配,然后再在战略目标基础上制定预算管理目标。

目前大多数企业的预算管理仍然停留在以短期的财务指标评价为特征的预算管理阶段上,短期的预算管理目标不能很好地诠释战略意图,预算管理和战略管理没有统一到一个方向上。因此,企业在预算管理目标的制定上应该以战略为导向,可以在战略目标的基础上利用平衡计分卡绘制战略地图,再递进到年度运作规划,层层分解出年度预算管理目标,从而提高预算管理和战略目标的契合性。

...........................

结论

本文从预算管理的理论出发,选择MT公司预算管理案例进行研究,案例介绍部分首先说明MT公司概况,然后详细介绍了MT公司的预算管理组织架构和过程,再简要介绍MT公司预算管理执行的结果。基于案例介绍内容,主要探讨了MT公司预算管理的重点环节:预算目标与战略目标的一致性,对预算资源进行有效配置以完成预算目标,预算管理执行和预算管理评价。通过MT公司预算管理案例分析,得出以下研究结论:

1、子公司预算管理目标与资源配置是基于集团公司的战略导向,实现公司的业绩增长。预算管理不仅仅在于业绩指标的完成,企业要持续健康地发展,不仅考虑财务目标的预算管理和控制,且需将财务目标与非财务目标相融合,实现长远的战略性目标。而企业核心竞争力的培育需要企业持续不断地投入战略性投资。MT公司将2014-2018年阶段的战略目标分为三个阶段,进而通过战略地图、平衡计分卡等管理工具将战略目标层层分解,落实到每年的预算管理目标。通过绩效考核合同明确公司重点工作,通过预算目标事项化将发展战略转化为行动具体方案,使预算管理目标与战略目标保持一致。

2、预算资源配置是一个事权与财权的匹配过程。由于集团下达的总预算存在着刚性约束,因此子公司需要在总预算下进行合理的资源配置。在预算资源配置中,主要工作是重点事项与业务活动重要性的问题。MT公司基于预算资源约束条件为总成本费用的情况下,通过对历史数据的参考,业务活动重要性评分表等方法实现了预算资源的配置,最后通过边际贡献的计算检验资源配置的效果。

4、预算管理对 MT 公司业绩实现具有积极影响效果。以财务成果而言,营业收入、净利润稳步增长,净利率保持在 20%左右的良好水平。在营运管理方面,建立多项管理制度与流程,有效促进了内控水平的提高,取得了质量、环境、职业健康安全体系认证,

参考文献(略)