第一章 绪论

1.1 研究背景

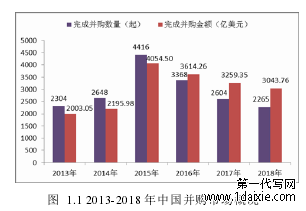

1.1.1 高溢价并购成为新常态

并购重组在资本市场中的热度逐年攀升。与内生增长模式相比,并购重组有让主并方快速获得新技术新人才团队、快速扩大规模以获得更高增长速度及新利润增长点的优势。2015年,可称为并购市场的顶峰年,共有 4416 起并购交易完成。而 2016 年被冠以并购市场最严监管年,证监会等监管部门时刻关注并购重组交易中存在的问题,通过修订规则、问询审核等多个途径对并购市场进行清理和整顿。2016 年并购完成数量同比下降达 23%,但并购交易金额同比下降才 10%,从并购数量上看并购热有所消退,但从交易金额来看并购规模依然呈增长趋势。

据同花顺 FinD 数据库对并购增值率的统计,2010-2016 年共有 2095 件并购完成事件披露增值率数据。短短五年时间评估溢价率的平均值呈爆发式增长,2010 年的平均评估增值率为81.18%,至 2016 年上涨到 968.11%。并且 2010 年以来溢价率大于 0 的样本数占比一直在 90%以上,处于较高水平,说明高溢价逐渐成为并购重组市场的新常态。

............................

1.2 文献综述

1.2.1 企业价值评估

Irving Fisher(1906)的研究可以说是当前所有价值评估理论的源头和基础。他分析了企业资本价值的来源,通过对比货币收入与实际收入这两个变量的大小推测人们的选择——是将资金储蓄还是投入资本市场。由于未来一系列的收入来源于资本,资本的价值可以看作是未来收入的现值,由此提出 DFC 方法的理论基础,即资本价值等同于未来时间点获得现金流的现值[1]。该理论在实际操作中受到一定限制,是由于 Fisher 假设未来年度的收益和对应的风险溢价这两个参数都是可预测且能确定的,但评估实务中存在两者都不确定的情况。

Modigliani(1958)提出企业价值的大小只与其拥有资产所产生的现金流和折现率相关,推动了企业价值评估理论向前一步发展[2]。Willian Sharpe(1964)结合均值方差模型来研究资产的估值与定价,提出了现在依然运用很广泛的资本资产定价模型,为评估资产给出更加合理的依据。这一模型为投资者寻找最优化的投资组合,同时也反映了收益与风险相对应的规律[3]。,后续学者对资产评估理论的研究逐渐深入且大多基于理论模型,为评估实务提供更为规范统一的指导。Ross(1976)提出在完全竞争的市场环境中,人们无法通过投机获利,交易双方愿意在市场中以某一确定价格进行交易,并认为该定价是公正的能反映资产真实价值的。这就是基于经济学提出的套利定价理论[4]。因为现实环境与 Ross 设定的环境相差较大,该理论没有得到评估人员的青睐。Scholes(1973)将金融理论中期权的定义与价值评估结合,即资产价值一部分来源于未来的不确定性,为价值评估提供了一种新思路[5]。梅耶斯等(1977)正是受到期权模型的启示,指出以实物资产作为投资对象时,投资人在未来可以执行的选择权利的价值等同于实物期权的价值,投资人在整个过程中由于主动性的增加可以获得投资的增加值,由此衍生出实物期权定价[6]。国内学者肯定该方法为评估打开思路,进一步延伸和拓展了实物期权的应用研究。郭建峰、王丹(2017)从互联网企业的特点出发,利用 Balanced Score Card 分析互联网企业的价值驱动因素,搭建适用于该类型企业的价值评估指标体系,综合考虑评估体系中的财务和非财务因素,对现有的 BS 实物期权模型进行修正得到新的模型用以确定互联网企业的价值[7]。

............................

第二章 相关理论基础

2.1 企业价值评估理论

19 世纪在欧美等发达地区以不动产评估为开端的资产评估行业逐渐形成。在市场需求及评估实践的共同推动下,学者们对评估理论的研究呈深入化、系统化的特点,至今形成一套成熟的价值评估理论体系。

(1)19 世纪 30 年代:资本价值论

费雪对资本价值来源的论述“投入市场的资本的价值等同于未来时点所能获得的一系列现金流的现值之和”,是后来学者研究企业价值的基础。他指出计算现值的重要指标是利息率,利息率搭建起了未来收益与投入资本之间的关系桥梁。将资本价值论应用在企业价值评估上,就是将主体“投入市场的资本”替换成“企业价值”,即企业评估价值等于投入企业的所有资产在未来时间点上为企业带来的一系列现金流的现值之和。

(2)20 世纪 50 年代:不动产评估模型

不动产市场的活跃推动了资产评估业的发展。最初以不动产评估为研究切入点的学者是经济学家 Marshall。他依据被评估资产特点提出的“评估机器设备要考虑每年的折旧损耗对价值的影响”、“建筑物类型和土地用途对价值有影响”等观点对三大传统评估方法的形成和发展有重要影响。马歇尔的不动产评估理论推动了三大基础评估方法的建立和现代评估理论体系的形成。

(3)20 世纪 60 年代:资本资产定价模型

夏普借鉴马柯维茨的研究经验将统计学概念均值和方差引入资产估值和定价推演出了CAPM 模型,是现今实务中被评估师用来计算股权融资成本的模型。该模型的特点是关注风险分类和风险的测度,是对已有公司价值评估理论的突破。这一模型为投资者寻找最优化的投资组合,同时也反映了收益与风险相对应的规律。

......................

2.2 并购理论并购理论

试图从企业发起并购的动因出发来分析并购交易事件。如传统制造类企业多期望通过并购扩大规模以降低单位边际成本从而享受更高的利润空间;处在成长阶段的企业可能期望通过并购抢夺市场份额以发展成行业内的龙头企业。并购带来的财务、管理、经营方面的协同效应都是吸引企业发起并购的重要因素。除此之外,管理层也可能出于自身利益的考虑发起并购。

(1)规模优势论

规模优势论是基于经济学概念规模经济与垄断优势形成发展的。海默最早研究了非完全竞争市场中的企业垄断行为,当企业规模占绝对优势时,该企业成为行业内的龙头从而获得超额的利润空间。其后保罗以此理论分析企业发起并购事件的动因。并购是典型的外延式发展模式,可以让企业在短时间内扩张规模、提升市场地位、获得价格优势。因此从规模优势论出发可以解释企业频频发起并购的现象。

(2)市场优势论

市场优势论与规模优势论类似,是指当企业获取垄断地位时能带来高获利空间。市场占有份额的多少与该企业的盈利能力与抗风险能力密切相关。企业通过并购可以更快速便捷地提升市场份额和地位,增强获取现金流量的能力。企业盈利能力的提升有利于打造良好的资金使用闭环,对节省融资成本也是非常有利的。高市场占有率能提高企业抵抗外部环境变化等风险的能力。市场优势论能很好地解释企业发起并购的动机和目的。

(3)并购协同论

并购协同论以物理学家 Haken 提出的协同概念为基础,后来又加入经济管理等多学科知识发展形成。并购可以理解为两个企业将各自所有的资产做有效整合后形成一个新企业的过程。并购就是为了实现一加一大于二的效果,协同效应就是这一效果的解释。并购重组中最易获得的是财务协同。财务协同通常表现为并购完成后主并企业由于获利能力的改善拥有了更强的举债能力,有效降低了债务资本成本;会计上合并处理节省税费,形成税盾效应;标的企业依赖主并企业解决或缓解现金流短缺问题,持续投资高收益的研发项目,节约集团的融资费用。管理运营协同相较于财务协同来说较难获得,是并购评估中评估师重点关注的方面,如果标的方和主并方不能在业务上有效整合那将会大大降低并购带来的收益。管理协同涉及到企业管理体制、企业文化等众多因素,并购后如果主并方无法让标的企业合理有效的纳入原有的经营管理体制,将会成为影响主并企业发展的风险因素。

...............................

第三章 软件信息行业并购评估现状 ........................ 17

3.1 软件信息行业并购评估概况 ..................................... 17

3.1.1 资产评估目的统计 ......................... 17

3.1.2 评估价值与交易定价 ..................... 18

第四章 收益法模型及参数设定的内容分析 ............................ 23

4.1 数据来源及样本选择 ................................. 23

4.2 收益法模型及重要参数信息披露质量评价...............23

第五章 收益法模型及其参数应用效果分析 ........................................... 48

5.1 收益法评估准确性分析 ................................ 48

5.1.1 数据来源及样本选择 ......................... 48

5.1.2 收益法预测的偏离程度分析 ....................... 48

第五章 收益法模型及其参数应用效果分析

5.1 收益法评估准确性分析

5.1.1 数据来源及样本选择

本节数据主要来自于巨潮资讯上公布的资产评估报告、评估说明书、重大资产重组草案及报告书、上市公司年报、交易所问询函、资产减值公告、盈利预测审核报告、业绩承诺实现情况报告等。

样本以第四章得到的 90 个重大资产重组事件为主,选取净利润作为对比的收益口径。预测期内的净利润数据取自于 90 个样本重大资产重组报告书中未来收益预测数据中的净利润,实际净利润数据取自主并方年报中披露的主要控股公司收益情况,如若年报中无法获取到数据,则选用业绩承诺实现情况报告或者是盈利预测审核报告中的实际业绩作为补充。

首先用单样本 T 检验和拟合优度分析收益预测的偏离程度,接着分析预测净利润的实现完成情况,并追踪分析样本标的公司的商誉减值情况。

.......................

第六章 收益法应用中存在的不足及对策建议

6.1 收益法应用中存在的不足

6.1.1 预测准确性不高

对 90 个样本标的公司的实际净利润与预测净利润做偏离程度分析,得到预测误差绝对值占预测值的比例>20%,即收益法预测的净利润与实际净利润的误差较大。对比分析实际与预测收益值拟合图,发现包含业绩承诺期在内的净利润实际值与预测值确实存在一定的偏离程度,业绩承诺期后这种偏离程度更大了。

统计预测净利润的完成程度,业绩承诺期内仅有 51.85%的样本标的公司连续三期完成净利润,而业绩承诺期后仅有 10.26%的样本标的公司连续三期完成预测净利润,预测净利润的完成情况较差。另外,业绩承诺期内有 17 个标的公司实际净利润占预测净利润的比值小于80%,4 个标的公司实际净利润占预测净利润的比值小于 50%;业绩承诺期后有 29 个标的公司承诺期后的净利润实现数值占预测值的比例小于 80%,21 个样本标的公司承诺期后的净利润实现数值占预测值的比例小于 50%,3 家企业净利润甚至出现负数。

从并购后是否出现商誉减值方面评价估值准确性,90 个样本中有 38 个标的发生了商誉减值,占比 42%。其中 12 个样本连续两年发生了减值,2 个样本连续三年发生减值,商誉减商誉原值比例的平均值为 60.03%,13 个标的公司商誉减值总额占原值的比例超过 80%。

综上所述,2013-2018 年软件信息行业的 90 份评估报告准确性不高,存在比较明显的高估的现象。

参考文献(略)