第一章 绪论

1.1 研究背景与意义

TL 门业公司是一家高新技术企业,主营产品为钢木装甲门、木门、防火门,主要客户面向各大房地产企业,具备门业行业的先进技术,追求产品的高质量生产。

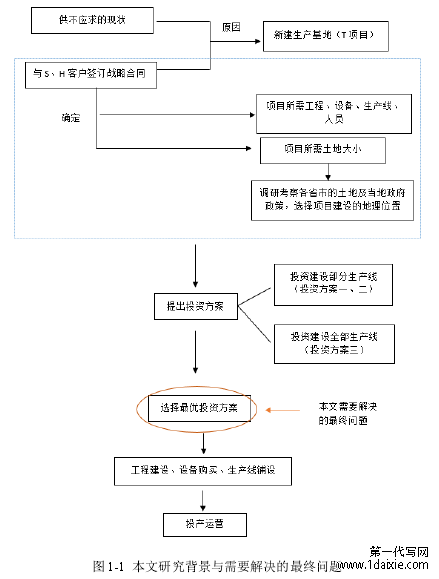

由于 TL 门业公司的产品质量优质以及售后服务口碑良好,自 2013 年开始,公司订单量大幅增加,以至公司现有的产能已达不到客户的需求量,大量订单白白流失,公司面临供不应求的现状。与此同时,公司在 2018 年与 S 和 H 两大客户签订了战略合同,合同约定了 2019-2023 年双方每年的交易总金额。此次合同交易量大,目前 TL 门业公司产能无法达到客户订单要求,因此 TL 门业公司期望通过新建生产基地的方式投资建设 T 项目,合同约定的生产需求全部由 T 项目提供。为此,TL 门业公司成立了 T 项目小组,旨在寻找合适的生产基地来满足合同需求,以及考虑新的生产基地会带来的生产、运营、管理方面的问题。

1.1 研究背景与意义

TL 门业公司是一家高新技术企业,主营产品为钢木装甲门、木门、防火门,主要客户面向各大房地产企业,具备门业行业的先进技术,追求产品的高质量生产。

由于 TL 门业公司的产品质量优质以及售后服务口碑良好,自 2013 年开始,公司订单量大幅增加,以至公司现有的产能已达不到客户的需求量,大量订单白白流失,公司面临供不应求的现状。与此同时,公司在 2018 年与 S 和 H 两大客户签订了战略合同,合同约定了 2019-2023 年双方每年的交易总金额。此次合同交易量大,目前 TL 门业公司产能无法达到客户订单要求,因此 TL 门业公司期望通过新建生产基地的方式投资建设 T 项目,合同约定的生产需求全部由 T 项目提供。为此,TL 门业公司成立了 T 项目小组,旨在寻找合适的生产基地来满足合同需求,以及考虑新的生产基地会带来的生产、运营、管理方面的问题。

T 项目建设和运营的流程包括:通过对各省市空有土地和当地政府政策的调研来选择生产基地,并设计投资方案;然后对投资方案进行选择,根据确定的投资方案,通过询价和客户介绍等方式选择工程建设承包商、访谈各部门人员计划需要购买的设备型号和数量;最后进行工程建设、设备购买及安装调试。建设期完毕后,项目开始投产运营。

本文的研究起因于:根据合同和土地规划设计的三种投资方案区别在于生产线铺设的差异。投资方案一和投资方案二设定投资建设部分生产线,投资方案三设定一次性投资建设全部生产线。三种投资方案各有利弊,TL 门业公司项目决策者无法进行直观的判断。

本文的研究起因于:根据合同和土地规划设计的三种投资方案区别在于生产线铺设的差异。投资方案一和投资方案二设定投资建设部分生产线,投资方案三设定一次性投资建设全部生产线。三种投资方案各有利弊,TL 门业公司项目决策者无法进行直观的判断。

............................

1.2 文献综述

要对 T 项目投资方案的选择进行研究,首先需要研究投资方案选择的依据,找到评判投资方案优劣的指标,然后,研究如何得到指标需要的参数,最后,寻找衡量项目风险的工具,来定量的分析风险。

1.2.1 投资方案选择的评判标准研究

投资方案选择的评判标准是选择投资方案的关键,其评判结果直接作为决策者进行选择的核心依据,因此优质的评判标准对提高投资的科学性有着重要作用。

在 20 世纪 60 年代,相继出现了多种形式的财务评价方法,如净现值法、动态收期法及内部报酬率法等动态评价方法。20 世纪 70 年代是项目投资研究快速发展时期,联合国工业发展组织分别于 1972、1974 年组织编写了《项目评价准则》、《发展中国家项目评价和规则》,首次系统地阐述了项目论证与评估的基本方法和原理,1978 年又出版了《工业可行性研究手册》,将可行性的主要内容与方法进行概括并形成理论框架。1980 年经合组织出版了《工业项目评价手册》,提出国民收入的贡献应作为判断项目价值的标准之一。到了现代,国外很多学者做项目财务分析的时候仍然使用净现值、内部收益率、回收期等指标(Micha? Kopacz,Eugeniusz J. Sobczyk,Dominik Galica,2018;Sy-Ruen Huang,Pao-Long Chang,Ya-Wen Hwang,Yen-Huai Ma,2014;Oviedo-Oca?a E R,Dominguez I,Ward S,et al,2017)。相比于传统的财务评价方法,期权由于考虑了项目的不确定性,能够预测出资产的机会价值。早期投资给未来项目扩张带来的扩张机会,尤其对于高技术、战略投资而言(Stewart Myers,1977)。决策的灵活性在不确定的环境下增大了项目的价值。

要对 T 项目投资方案的选择进行研究,首先需要研究投资方案选择的依据,找到评判投资方案优劣的指标,然后,研究如何得到指标需要的参数,最后,寻找衡量项目风险的工具,来定量的分析风险。

1.2.1 投资方案选择的评判标准研究

投资方案选择的评判标准是选择投资方案的关键,其评判结果直接作为决策者进行选择的核心依据,因此优质的评判标准对提高投资的科学性有着重要作用。

在 20 世纪 60 年代,相继出现了多种形式的财务评价方法,如净现值法、动态收期法及内部报酬率法等动态评价方法。20 世纪 70 年代是项目投资研究快速发展时期,联合国工业发展组织分别于 1972、1974 年组织编写了《项目评价准则》、《发展中国家项目评价和规则》,首次系统地阐述了项目论证与评估的基本方法和原理,1978 年又出版了《工业可行性研究手册》,将可行性的主要内容与方法进行概括并形成理论框架。1980 年经合组织出版了《工业项目评价手册》,提出国民收入的贡献应作为判断项目价值的标准之一。到了现代,国外很多学者做项目财务分析的时候仍然使用净现值、内部收益率、回收期等指标(Micha? Kopacz,Eugeniusz J. Sobczyk,Dominik Galica,2018;Sy-Ruen Huang,Pao-Long Chang,Ya-Wen Hwang,Yen-Huai Ma,2014;Oviedo-Oca?a E R,Dominguez I,Ward S,et al,2017)。相比于传统的财务评价方法,期权由于考虑了项目的不确定性,能够预测出资产的机会价值。早期投资给未来项目扩张带来的扩张机会,尤其对于高技术、战略投资而言(Stewart Myers,1977)。决策的灵活性在不确定的环境下增大了项目的价值。

.....................................

第二章 项目背景及投资方案设计

第二章 项目背景及投资方案设计

2.1 T 项目的实施背景

根据节 1.1 可知,T 项目的成立源于 TL 门业公司供不应求的现状以及与客户签订的战略合同,本节旨在根据战略合同制定 T 项目的生产计划,为节 2.3 投资方案的工程建设提供依据。

根据节 1.1 可知,T 项目的成立源于 TL 门业公司供不应求的现状以及与客户签订的战略合同,本节旨在根据战略合同制定 T 项目的生产计划,为节 2.3 投资方案的工程建设提供依据。

2.1.1 TL 门业公司的经营特点

TL 门业公司是一家主营钢木装甲门、木门、钢门、防火门的国家高新技术企业。公司的主要客户为恒大、保利、万科、世茂、时代、富力、金地、实地、广物等大型房地产公司。作为一家诸多一流房企的核心供应商,

TL 门业公司是一家主营钢木装甲门、木门、钢门、防火门的国家高新技术企业。公司的主要客户为恒大、保利、万科、世茂、时代、富力、金地、实地、广物等大型房地产公司。作为一家诸多一流房企的核心供应商,

TL 门业公司是国内首家同时拥有英标、美标防火门认证的生产企业,拥有成熟的管理、研发、销售和生产团队,能为公司持续不断发展提供有力的保证。

TL 门业公司的经营特点在于:

TL 门业公司的经营特点在于:

一、注重产品的研发和质量。TL 门业公司在建设之初,就以研发创新及质量保证作为公司生产的核心理念,先进的技术和过硬的质量为其成为各大房地产长期合作的优质供应商打下了坚实的基础。

二、主营业务专一。TL 门业公司自 1996 年成立起,就专注于门业制造,比起多元化发展,TL 门业公司更注重门业技术的深入与创新,使其成为行业领域内的著名企业。

二、主营业务专一。TL 门业公司自 1996 年成立起,就专注于门业制造,比起多元化发展,TL 门业公司更注重门业技术的深入与创新,使其成为行业领域内的著名企业。

三、主要客户都是大型房地产公司,做批量销售。TL 门业公司做批量销售的原因在于:门的体积、重量较大,运输成本高,零售所产生的运输费用过高,相反批量销售通过多个产品集合运输,节约了运输成本,因此 TL 门业公司只做批量销售。

四、属于高新技术企业。国家为鼓励高新技术企业发展出台了多项政府补助和税收优惠政策,TL 门业公司可以利用这个利好政策,大力的扩展企业规模,抓住机遇进行项目投资。

...........................

四、属于高新技术企业。国家为鼓励高新技术企业发展出台了多项政府补助和税收优惠政策,TL 门业公司可以利用这个利好政策,大力的扩展企业规模,抓住机遇进行项目投资。

...........................

2.2 投资方案的梳理及设计上的比较

本节旨在根据节 2.1 项目的实施背景和战略合同的解析,对投资方案的设计进行定量的梳理。投资方案的设计包括生产计划和工程建设的设计,通过梳理并比较投资方案的生产计划和工程建设,为第三章投资方案现金流的预测提供依据。

2.2.1 投资方案的生产计划及比较

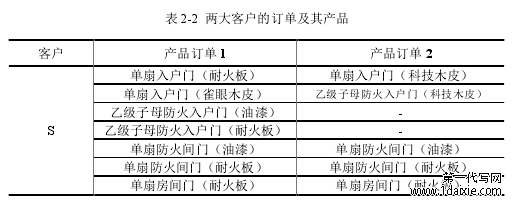

由表 2-1 战略合同的标的物可知,客户 S 的产品需求为防火门和木门,客户 H 的产品需求为钢木装甲门。TL 门业公司目前与客户 S 交易的产品主要有单扇入户门(耐火板/雀眼木皮)、单扇防火间门(油漆/耐火板)、单扇房间门(耐火板)、单扇房间门(油漆)、卫生间门(耐火板)、卫生间门(油漆)、乙级子母防火入户门(油漆/耐火板)。考虑到入户门的发展方向是科技木皮,预计 T 项目针对 S 客户的产品订单规划为:2019-2020 年生产产品订单 1,2021 年-2023 年生产产品订单 2。而 TL 门业公司目前与客户H 交易的产品主要有工程门 1 和工程门 2,考虑到工程门的材质和性能比较稳定,发展空间不大,在 2019-2023 年应该可以持续生产,因此 T 项目针对 H 客户的产品订单规划为:生产工程门 1、工程门 2。由于三种投资方案都需要对两大客户提供完整的产品订单,因此三种投资方案在生产产品的种类上无差异。根据预测得到的 T 项目提供给 S、H 两大客户的订单及其产品如表 2-2 所示。

本节旨在根据节 2.1 项目的实施背景和战略合同的解析,对投资方案的设计进行定量的梳理。投资方案的设计包括生产计划和工程建设的设计,通过梳理并比较投资方案的生产计划和工程建设,为第三章投资方案现金流的预测提供依据。

2.2.1 投资方案的生产计划及比较

由表 2-1 战略合同的标的物可知,客户 S 的产品需求为防火门和木门,客户 H 的产品需求为钢木装甲门。TL 门业公司目前与客户 S 交易的产品主要有单扇入户门(耐火板/雀眼木皮)、单扇防火间门(油漆/耐火板)、单扇房间门(耐火板)、单扇房间门(油漆)、卫生间门(耐火板)、卫生间门(油漆)、乙级子母防火入户门(油漆/耐火板)。考虑到入户门的发展方向是科技木皮,预计 T 项目针对 S 客户的产品订单规划为:2019-2020 年生产产品订单 1,2021 年-2023 年生产产品订单 2。而 TL 门业公司目前与客户H 交易的产品主要有工程门 1 和工程门 2,考虑到工程门的材质和性能比较稳定,发展空间不大,在 2019-2023 年应该可以持续生产,因此 T 项目针对 H 客户的产品订单规划为:生产工程门 1、工程门 2。由于三种投资方案都需要对两大客户提供完整的产品订单,因此三种投资方案在生产产品的种类上无差异。根据预测得到的 T 项目提供给 S、H 两大客户的订单及其产品如表 2-2 所示。

.........................

第三章 投资方案的决策变量预测及比较 ................................... 15

3.1 初始投资预测及比较 ........................................... 15

3.1.1 建筑工程费用比较 ................................ 15

3.1.2 设备购置及安装调试费用比较 .................................. 16

第四章 最优方案的选择及分析 .............................................. 39

4.1 三种投资方案的财务评价指标比较 ................................. 39

4.1.1 三种投资方案的净现值比较 .............................. 39

4.1.2 三种投资方案的获利指数比较 .................................. 39

第五章 最优方案的风险分析及防范措施 .................................... 47

5.1 单因素敏感性分析确定敏感性因素 ................................... 47

5.2 多因素敏感性分析衡量风险程度 .................................... 48

5.3 针对项目风险的防范措施 ...................................... 49

第四章 最优方案的选择及分析

3.1 初始投资预测及比较 ........................................... 15

3.1.1 建筑工程费用比较 ................................ 15

3.1.2 设备购置及安装调试费用比较 .................................. 16

第四章 最优方案的选择及分析 .............................................. 39

4.1 三种投资方案的财务评价指标比较 ................................. 39

4.1.1 三种投资方案的净现值比较 .............................. 39

4.1.2 三种投资方案的获利指数比较 .................................. 39

第五章 最优方案的风险分析及防范措施 .................................... 47

5.1 单因素敏感性分析确定敏感性因素 ................................... 47

5.2 多因素敏感性分析衡量风险程度 .................................... 48

5.3 针对项目风险的防范措施 ...................................... 49

第四章 最优方案的选择及分析

4.1 三种投资方案的财务评价指标比较

在对项目进行财务评价时,需要运用多个财务评价指标综合考察其优劣,常用的财务评价指标包括净现值、获利指数、修正内部报酬率、回收期。在第三章对 T 项目的现金流和资本成本进行估测后,本节通过计算三种投资方案的财务评价指标并进行比较,来为节 4.3 的最优方案选择提供依据。

在对项目进行财务评价时,需要运用多个财务评价指标综合考察其优劣,常用的财务评价指标包括净现值、获利指数、修正内部报酬率、回收期。在第三章对 T 项目的现金流和资本成本进行估测后,本节通过计算三种投资方案的财务评价指标并进行比较,来为节 4.3 的最优方案选择提供依据。

4.1.1 三种投资方案的净现值比较

净现值在本文中的经济含义在于投资 T 项目所带来的额外的现金流贴现在第 0 年的价值,这个价值是投资 T 项目能为 TL 门业公司新增的价值。如果计算得到的 NPV>0,表示该投资方案能增加 TL 门业公司的价值,项目预估的报酬率超过了投资者要求的报酬率;如果 NPV=0,表示该投资方案使项目预估的报酬率与投资者要求的报酬率相等;如果 NPV<0,表示该投资方案使项目预估的报酬率小于投资者要求的报酬率。

..........................

净现值在本文中的经济含义在于投资 T 项目所带来的额外的现金流贴现在第 0 年的价值,这个价值是投资 T 项目能为 TL 门业公司新增的价值。如果计算得到的 NPV>0,表示该投资方案能增加 TL 门业公司的价值,项目预估的报酬率超过了投资者要求的报酬率;如果 NPV=0,表示该投资方案使项目预估的报酬率与投资者要求的报酬率相等;如果 NPV<0,表示该投资方案使项目预估的报酬率小于投资者要求的报酬率。

..........................

结论

T 项目的成立源于 TL 门业公司供不应求的现状以及与客户签订的战略合同。T 项目的建设有三种投资方案,每种投资方案有各自的优势,决策者无法直观的做出选择,因此本文旨在研究在技术和国家政策方面有保障的情况下,对 T 项目进行最优方案的选择,本文的主要结论有:

一、三种投资方案每年的净现金流都是有差异的。

三种投资方案在 2019-2020 年的净现金流差异主要体现在三种投资方案不同的生产安排和工程建设以及企业所得税上。三种投资方案在 2021 年-2023 年的净现金流差异体现在不同的生产安排和工程建设上,还体现在由于产能的限制导致的销售数量的差异以及波及的销售收入、直接材料成本、加工成本、直接人工成本、电费及低值易耗品、销售费用、管理费用、增值税、营运资本增量、营运资本收回和政府补助的差异,各项经济活动的差异又间接引起企业所得税、税收奖励方面的差异。

二、投资方案一是最优方案。

通过分析财务评价指标的计算结果,得到:(1)净现值是一个综合性的指标,能够把项目的所有信息,即风险和每一期的现金流,都反映出来。然而由于净现值是一个绝对值的价值型指标,所以不能直接对初始投资规模不同的投资方案进行比较。但是由于投资方案一是初始投资额最少的,修正净现值却最大,因此投资方案一能用更少的资金为 TL 门业公司创造更大的价值;(2)获利指数因为避免了三种方案初始投资规模不同的问题,能更直接的反映最值得投资的方案。获利指数最高的是投资方案一;(3)修正内部报酬率也避免了净现值法中初始投资规模不同的问题,投资方案一的修正内部报酬率是最高的;(4)动态回收期相比净现值、获利指数、修正内部率来说,可以清楚的看到项目可以在什么时点收回初始投资,可以衡量项目收回初始投资速度的快慢,投资方案一的动态回收期是最短的。由此得到基于财务评价指标选择的最优方案是投资方案一。

参考文献(略)

通过分析财务评价指标的计算结果,得到:(1)净现值是一个综合性的指标,能够把项目的所有信息,即风险和每一期的现金流,都反映出来。然而由于净现值是一个绝对值的价值型指标,所以不能直接对初始投资规模不同的投资方案进行比较。但是由于投资方案一是初始投资额最少的,修正净现值却最大,因此投资方案一能用更少的资金为 TL 门业公司创造更大的价值;(2)获利指数因为避免了三种方案初始投资规模不同的问题,能更直接的反映最值得投资的方案。获利指数最高的是投资方案一;(3)修正内部报酬率也避免了净现值法中初始投资规模不同的问题,投资方案一的修正内部报酬率是最高的;(4)动态回收期相比净现值、获利指数、修正内部率来说,可以清楚的看到项目可以在什么时点收回初始投资,可以衡量项目收回初始投资速度的快慢,投资方案一的动态回收期是最短的。由此得到基于财务评价指标选择的最优方案是投资方案一。

参考文献(略)