1 绪论

1.1 研究背景与研究意义

1.1.1 研究背景

创新创业是促进我国中小微型企业与大型企业紧密结合,持续健康发展的兴业之道和兴盛之道,是我国大中小微企业发展的新动力源泉。然而我国股权结构市场中普遍实行“一股一权”,在中小微企业发展成为大企业以及大企业不断扩大规模的过程中,随着企业融资规模需求越来越大,企业最后会面临由持续多轮融资而导致的创始人控制权被逐渐稀释问题。如果公司的控制权被外部投资者所掌握,其很可能为获取经营收益,做出妨碍公司长期经营管理与发展运营的短期决策,最终使公司快速走向衰败。例如餐饮企业中的“大娘水饺风波”事件,房地产企业中的“君万之争”事件和“宝万之争”事件,都充分说明控制权落入外部投资者手中,企业的销售额将随之逐年下降,同时创始人与外部投资者争夺控制权也会使企业的发展充满变数。有学者研究发现创始人控制的企业一般并不需要较多的激励措施也能够带来更好的绩效。因为创始人团队对企业有特殊的心理所有权,比外部投资者更了解企业,对于企业未来的发展会做出全面且长远的发展决策,这与外部投资者希望投资能尽快获取回报的意图相悖(李海英等,2017)[1]。由此可见,创始人能否掌握企业绝对控制权对企业发展起到至关重要的作用,创始人如何始终掌握企业绝对控制权便是当前企业发展面临的一大难题。

在创新创业过程中,创新型互联网企业始终处于领先地位,与传统企业在经营模式方面大相径庭。传统企业是通过不断提高销售数额,扩大生产规模的经营方式获取更高的利润,把企业做大做强。而创新型互联网企业特别烧钱,其经营活动方式是先进行产品销售,然后转移到服务销售,再次转移到互联网平台上,最后由于企业持续扩大需要投入巨额融资款,致使创始人团队的控制权不断被稀释。由此出现“一股一权”股权结构难以解决的企业融资与控制权稀释共存问题,这也是我国创新型互联网企业巨头阿里巴巴和京东等纷纷采用双重股权结构进行海外上市的重要原因。阿里巴巴主要创始人马云为争夺公司的绝对控制权,在 2014 年采用特殊合伙人制度赴香港证券交易所上市,但港交所认为特殊合伙人制度就是一种特殊的双重股权结构制度,突破了单一股权结构制度的限制,因此拒绝了阿里巴巴的此次上市申请。阿里巴巴在香港上市失败后,采用特殊合伙人制度赴美上市,这对我国的经济而言是一次无法弥补的损失。此事件引起强烈反响,社会各界对我国所实施的“一股一权”股权结构是否会限制一些企业发展,致使部分优质资产流失海外等问题展开激烈讨论,同时关于双重股权结构的各种理论成果也相继涌现。

......................

1.2 研究内容与研究方法

1.2.1 研究内容

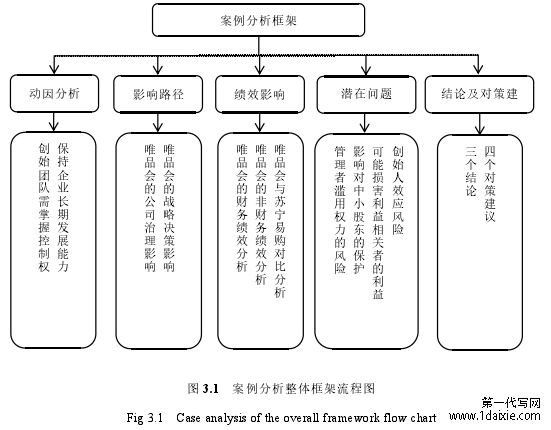

本文首先提出唯品会为什么要改用双重股权结构制度,双重股权结构对唯品会公司绩效会带来何种积极影响,又可能对其造成何种消极影响;其次,以唯品会上市后由单一股权结构改为双重股权结构为背景,研究唯品会改变股权结构的动因,改变股权结构前后对公司绩效影响产生的变化;再次,将唯品会与采用单一股权结构的苏宁易购对比分析,并提出可能存在的问题;最后,得出结论,并提出对策建议。基于此,本文从以下五个部分展开。

第一部分是绪论,介绍本文研究背景与意义,确定研究内容与研究方法,提出可能的创新点。

第二部分为文献综述与理论基础。对双重股权结构选择研究和股权结构与公司绩效之间关系的相关研究文献进行梳理总结。为本文研究奠定扎实的理论基础并明确本文的研究方向,同时对相关概念进行界定,阐释双重股权结构对公司绩效的影响机理,明确本文研究对象。

第三部分为案例简介。本部分列出了双重股权结构对公司绩效影响的分析框架,介绍了唯品会的基本情况,股权结构变化过程以及选用双重股权结构的动因。

第四部分为双重股权结构对唯品会绩效的影响分析。分析唯品会采用双重股权结构对公司绩效的影响路径,研究改用双重股权结构制度前后对公司财务绩效与非财务绩效产生影响的变化,并与国内同行业且市场份额相当的苏宁易购进行对比,同时提出双重股权结构可能带来的潜在问题。

第五部分是研究结论与对策建议。在上述研究基础上,进行总结,提出对策和建议。

.......................

2 文献综述与理论基础

2.1 文献综述

2.1.1 关于双重股权结构选择的研究

国外学者对企业双重股权结构选择已进行大量研究,Arugaslan 等(2010)通过实证分析得出创始人在公司处于发展初期时,为保证能够控制企业的经营决策权,获取更多融资款,分散公司财务风险,往往会选择采用双重股权结构[3]。Jarrell 和 Poulsen(1988)通过对采用双重股权结构制度的美国样本公司进行融资活动分析,发现这些公司的投资人一旦出现收购该公司的行为,在其发出声明后公司的股价就会出现下降的情况[4]。Jason 和 Howell(2014)认为公司实施双重股权结构制度可以有效防止外部投资者的恶意收购[5]。Grossman 和 Hart(1988)通过对比分析 380 家美国样本公司的绩效资料,发现更愿意选择使用双重股权结构制度的公司具有成长值较高与负债率较低的特征[6]。Gompers 等(2004)研究发现在双重股权结构制度下,以创始人掌控公司的绝对控制权为前提,创始人团队有能力制定出更符合公司长期发展的规章制度和战略决策[7]。但是 Hill 和 Elson(2012)认为在双重股权结构制度的作用下,创始人股东所持有的股份数量较少,但所掌控的投票权比例较大,这可能会导致其做出独裁行为,另外其他投资者需要承担更多因创始人团队所做决策产生的风险,所以可能出现投资者不愿投资该公司的现象[8]。Fischel(1987)认为采用双重股权结构后,投资者的投票权与所获得的公司剩余收益不成比例,使投资者无法享受应有的权益,会导致提高代理成本[9]。Seligman(1986)认为双重股权结构制度也存在不足之处,即双重股权结构会导致公司内部监督作用和外部监督作用弱化,更加不利于信息的公开,加剧创始人团队与其他投资者之间信息不对称的问题[10]。

在国内关于双重股权结构的研究中,胡学文(2014)认为采用双重股权结构制度的公司,其创始人团队最不同于外部投资者之处为创始人团队在贯穿企业经营运作的整个过程中,通常更加注重各种资金和专用资产的投入,更加注重企业长远的利益[11]。魏勇强(2012)认为创始人团队可以通过采用双重股权结构制度控制公司过半的投票权,以便做出公司治理中的决策行为,使公司的发展按照创始人的长远愿景进行[12]。马一(2014)认为双重股权结构制度可以保持创始人团队的控制权优势地位,即便发行股份也不会受到股权稀释问题的影响,并说明我国引用双重股权结构制度的重要性[13]。陈若英(2014)认为我国应该借鉴并引入双重股权结构制度,以保护和增加经济资源,防止大量资本流失。

..............................

2.2 相关概念界定

2.2.1 双重股权结构的概念

双重股权结构是指公司发行的,与同股同权的股权结构不同,其是具有两层不同投票权的股权结构。其中一层股权代表一股一票投票权或者无投票权,另一层股权代表一股多票,最少是一股两票投票权。根据公司章程规定,也可能是一股十票,甚至一股上百票投票权(韩宝山,2018)[46]。双重股权结构制度可以分离股东的现金流权和投票权,使少数股东或者持有较少股份的管理层掌握公司绝对的控制权。双重股权结构面向创始人和其他股东两大主体,创始人股票具有超级投票权,即一股多票,其他股东股票只有普通表决权,即一股一票。

2.2.2 双重股权结构的基本特征

一是同股不同权。采用双重股权结构制度的公司通常发行两类性质不同的股票,即 A 类股票和 B 类股票。A 类股票是一股一权的普通股票,可以在资本市场上进行流通。B 类股票是不可在资本市场上进行流通及转让的一股十票,甚至一股百票的股票。并且 B 类股票通过转让就会由 B 类股票转化为 A 类股票,失去一股多票的投票权(杨菁菁等,2019)[47]。同股不同权的股权结构能够帮助创始人掌控公司的投票表决权,但创始人作为控制公司命运的股东,却只需要以自己所拥有的极少股份作为其所做错误决定的代价,这对其他股东极不公平。

二是分离现金流权和控制权。采用双重股权结构制度的企业,其股东只能拥有现金流权优势或者控制权优势。现金流权为 A 类股票的持有股东所拥有,控制权为 B类股票的持有股东所掌控。之所以双重股权结构制定两种权利分离的方式,是因为公司扩张时需要多次进行大规模融资,公司在融资过程中所需要付出的代价就是股权被稀释,而且只有通过发行新股才能满足企业扩张中所需要的巨额资金,而两权分离恰好能够保证创始人持有公司绝对话语权的同时也能拥有充足资金。三是财务杠杆比率较高。通过专家学者的潜心研究发现,企业若实行双重股权结构其财务杠杆比率会超出实行单一股权结构企业的财务杠杆比率较多。这是因为股东与投资人投入维持企业运营的大量资金具有资本成本,这部分成本是由公司承担。企业如果经营良好,取得高于资本成本的利润率,股东则获利,反之,财务杠杆比率会因其经营不善而提高,导致股东承担更多的损失。

图 3.1 案例分析整体框架流程图

3 案例简介............................13

3.1 双重股权结构对公司绩效影响的分析框架....................... 13

3.2 唯品会的基本情况介绍............................... 13

4 双重股权结构对唯品会绩效的影响分析........................20

4.1 双重股权结构对公司绩效的影响路径........................... 20

4.1.1 唯品会的公司治理影响...........................20

4.1.2 唯品会的战略决策影响............................20

5 研究结论及对策建议...............................40

5.1 研究结论.................................... 40

5.1.1 双重股权结构对公司绩效有积极影响......................40

5.1.2 双重股权结构有利于公司长期发展.............................40

4 双重股权结构对唯品会绩效的影响分析

4.1 双重股权结构对公司绩效的影响路径

4.1.1 唯品会的公司治理影响

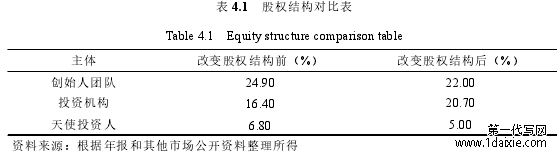

(1)股权结构变化

由表 4.1 可知,改变股权结构前后各股东持股比例变动不大,创始人团队的持股比例只出现微小下降,但投资机构的持股比例上升后与创始人仅相差 1.30%。仅从持股比例来看,唯品会创始人对公司的控制权已经受到严重的威胁,投资机构的大股东日后很可能获取公司控制权。从股权结构角度分析,即使改变股权结构后创始人团队所持股份较少,但其所持投票权却超过其他所有股东,仍然掌控公司绝对控制权。

表 4.1 股权结构对比表

5 研究结论及对策建议

5.1 研究结论

5.1.1 双重股权结构对公司绩效有积极影响

互联网行业是处在一个高风险,同时竞争异常激烈的环境中,唯品会身在这种行业背景中采用双重股权结构制度是大势所趋。双重股权结构制度有助于企业营造连续的领导层,良好的外部环境,帮助创始人团队掌握公司控制权,对企业进行持续的经营管理,制定更符合公司经营与发展的规章制度,做出更有利公司长远发展的决定。

唯品会集团 CEO 沈亚及其创始团队通过改用双重股权结构制度将公司的控制权和决策权稳稳地掌握在创始人团队手中。从前文财务分析中可以发现,唯品会采用双重股权结构前后其总资产在逐年扩大,由 27.67 亿元扩大到 435.63 亿元,营业收入迅速上升,由每年 47.99 亿元增长到每年 845.24 亿元,这表明唯品会在不断扩大经营规模。2012-2019 年唯品会的营业周期由 74.45 天缩减到 46.69 天,销售净利率由-1.37提高到 4.49,经营活动现金流量由 7.74 亿元迅速增加到 122.90 亿元,表明唯品会的经营状况持续得到改善。2012-2019 年唯品会改变股权结构前后,其资产负债率从79.30 下降到 54.20 的合理水平,权益乘数同样从 4.83 下降到 2.23 的合理范围,这说明唯品会的资本结构逐渐优化。

此外,唯品会在物流和金融业务方面进行摸索和完善,建立线上与线下结合的高效经营模式,不仅占据了一定的线上市场份额,也占领了一定的线下行业领地,从而提高了公司财务绩效和非财务绩效,所以从长远来看唯品会具有很大的发展潜力。创始人团队在唯品会整个发展历程中扮演着至关重要的角色,是唯品会的掌舵者,也是唯品会未来发展最可靠的保障。所以双重股权结构对唯品会以后的发展具有积极促进作用。

参考文献(略)