第 1 章 绪论

1.1 研究背景

在“一带一路”的时代背景下,国家交通运输部曾多次强调,航运业企业应积极推动与“一带一路”沿线国家的政治、经济、文化交流。航运业作为一个古老的行业,迄今为止,仍然是目前国际贸易中最重要的运输方式之一,航运业是全球贸易的“晴雨表”,对国际贸易的可持续发展起着至关重要的作用。

然而,全球航运业正面临严峻的挑战。据统计,2019 年 1 月以来,有关航运业的干散货指数不断下跌。我国航运业应加快改革和转型升级,抓住科技革命和产业变革的新机遇,以应对全球形势下的挑战,为实施国家战略和交通建设提供支撑。

除了来自行业自身的压力,航运业还面临着租赁会计准则变革带来的巨大挑战。长久以来,航运企业为了满足自身经营发展的需要,综合考虑运输船舶的使用来源,企业不仅可以使用自有船舶,还可以采取租赁的方式利用外部船舶,以更好地开展运输业务,以实现企业利益最大化的目的。因此,航运业存在大量的租赁资产。然而租赁会计准则在近几年经历了翻天覆地的改革。2016 年 1 月,《国际财务报告准则第 16 号——租赁》,简称“IFRS16”发布,自 2019 年 1 月 1 日起正式实行[1]。IFRS 16 实现了经营租赁和融资租赁的合二为一,所有使用或拥有租赁资产的企业,其财务报告及指标都将或多或少受其影响。

为了和国际财务报告准则保持同步,我国也紧跟国际租赁准则的修订步伐,在国际准则修订版发布后,于 2018 年初发布了《企业会计准则第 21 号——租赁(修订)(征求意见稿)》。2018 年 12 月 7 日,我国财政部修订并发布了《企业会计准则第 21 号——租赁》,于 2019 年 1 月 1 日我国部分企业开始实施,另一部分待 2021 年开始实施[2]。

......................

1.2 研究意义

1.2.1 理论意义

动机是盈余管理的重要影响因素,企业能够成功进行盈余管理的外在前提是会计准则具有弹性,给盈余管理带来了机会。对企业的盈余管理行为进行检测时,往往通过了解公司内外部环境,综合考虑管理当局是否存在盈余管理的机会和动因。因此,研究企业的盈余管理动机具有重要意义。会计准则的制定与修订,最主要的目的是提高会计信息质量,进一步规范企业的会计处理,租赁会计准则也不例外。

新租赁准则最主要的变化在于取消了承租人对经营租赁和融资租赁的分类,而经营租赁作为众多企业表外融资的重要方式,成为企业进行盈余管理的途径之一。本研究分析新租赁准则对企业盈余管理动机的影响路径,进而探究新准则是否能够对企业盈余管理产生积极影响,以评价新准则修订的作用和效果。

随着新准则的出台,有关租赁会计的研究引起了国际学术界的关注,但国内对此方面的研究成果鲜少,且多为针对准则本身的规范性研究,对准则所产生的影响研究也较为单薄。因此,本研究以航运业为例,分析准则带来的影响,为后续深入研究提供参考。

....................

第 2 章 新准则下的租赁会计

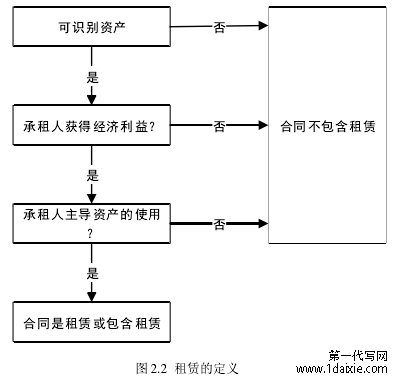

2.1 租赁的定义

旧准则之下,承租人采用双重会计模式对租赁进行会计处理,而在新准则下承租人只能采用单一会计模式,将租赁全部记入资产负债表。这种会计模式与旧准则下融资租赁会计处理相似。因此,在新准则下,是否将有关租赁计入资产负债表,主要取决于是否满足会计对租赁的定义。根据新租赁会计准则,租赁是指在一定期限内,一份合同通过让渡一项可识别资产使用的控制权来换取相应的对价,该合同可以被定义为一项租赁,或者该合同中包含一项租赁。

首先,只有在有关合同涉及可识别资产时,才进一步判断该项资产是否为租赁资产。判断某项资产是否属于可识别资产,需要通过观察该项资产是否在合同中被明确指出,或者该项资产是否通过其他方式被隐晦地指出。只有满足可识别资产的前提,才可能进一步确定是否满足租赁的定义。

其次,在当某项资产成为可识别资产后,再判断该项可识别资产的使用权或控制权是否发生了转移,即承租人是否获得了该项资产的使用权和控制权。这需要对承租人企业预期能否在使用期限内,利用该项可识别资产来获取经济利益。

最后,基于承租人预期可以从该项可识别资产中获取经济利益,进一步分析承租人能否在租赁期限内,对该项可识别资产实施主导,获得了它的控制权。判断是否拥有控制权,可以通过合同条款的明确规定,以及其他途径进行甄别。如果,该项资产满足上述所有条件,则可以称该合同中包含租赁。

综上所述,在新准则下,判断是否构成租赁资产可按下图 2.2 思路展开:

......................

2.2承租人会计模式

按照通常会计处理的流程,分别从初始确认和计量,后续计量,以及披露和列报三个方面,梳理新准则下承租人的会计处理模式。

1. 初始确认和计量

为方便后续计量,首先需要确定该项资产的租赁期,租赁期是不可撤销的租赁期间。租赁期的评估是一项关键的估计,因为租赁期将确定哪些租赁付款额会纳入租赁负债的计量。租赁期于出租人将标的资产提供给承租人使用时开始,其中包括出租人提供的任何免租期。在确定租赁期时,承租人要将可能造成行使或者放弃续租或者提前终止选择权的相关事项和情形纳入考虑范围。

在租赁开始日,承租人以未来租赁付款额的现值来计量租赁负债。承租人将以下付款额纳入租赁负债的计量中[68]:

(1) 固定付款额;(2) 取决于一项指数或比率的可变租赁付款额;(3) 余值担保下,预计承租人应支付的金额;(4) 承租人可以合理确定将会行使的购买选择权的行权价;(5) 租赁期允许提前终止时,用于终止租赁而支付的款项。

承租人使用租赁合同中的内含利率计算租赁付款额的现值。内含利率是使得租赁付款额现值和未担保余值的现值之和等于租赁资产的公允价值与出租人的任何初始直接费用之和的折现率。

在租赁开始日,承租人以成本计量原则相应地确认有关租赁的使用权资产,其中包括租赁负债、初始直接费用、预付租赁付款额。

.........................

第 3 章 案例简介............................18

3.1 航运业简介......................18

3.1.1 航运业的现状分析 .......................18

3.1.2 航运业的租赁方式 ............19

第 4 章 新租赁准则对盈余管理动机的影响路径..........................23

4.1 新租赁准则对财务报表影响分析................................23

4.1.1 条件假设 ......................23

4.1.2 资产负债表重述 ........................24

第 5 章 建议......................................52

5.1 针对企业经营管理........................52

5.2 针对租赁会计准则.............................54

第 5 章 建议

5.1 针对企业经营管理

基于本文的研究成果,新租赁会计准则对中远海控的财务状况和融资策略都产生了较大的影响。尽管新准则消除了中远海控利用经营租赁进行盈余管理的动机,而当公司面临严重的财务困境或融资约束时,再次重新进行盈余管理也许是一条捷径,但盈余管理终将带来更多其他的问题,误导财务报告使用者,并且可能影响公司的声誉和形象。

因此,在保障财务报表使用者需求,保证会计信息质量不受侵害的前提下,为应对这些变化,中远海控应当及时制定解决方案和改进措施,而非盈余管理。本文针对中远海控的现状和新准则的影响情况,提出以下几点建议:

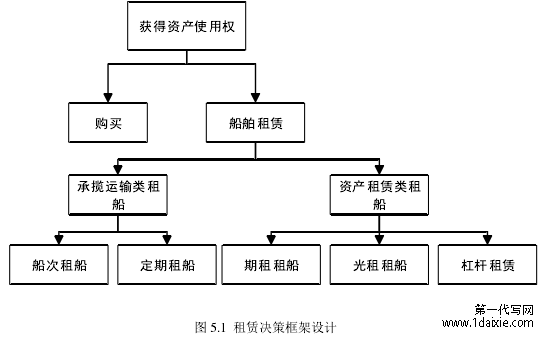

1. 调整优化租赁决策中远海控应当调整关于船舶租赁的决策框架和体系。公司应当根据不同的外部环境条件以及自身状况,尤其是在新准则的情势下,使得船舶租赁决策具有明晰的多元性和层次性特征。因此,中远海控可以依据以下框架进行租赁决策:

...........................

第 6 章 结论与展望

6.1 研究结论

本文以新租赁会计准则的出台和实施为契机,选取受准则影响较大的航运业以及航运业中的代表企业——中远海控,作为本文的案例研究对象,综合运用文献研究法、单案例研究法、对比分析法等研究方法,并结合 ILW 模型创新性地利用会计准则与盈余管理之间的密切联系,研究新租赁准则对企业盈余管理动机的影响路径。

在文献和理论基础上,根据研究需要,本文重述了中远海控 2018 年末的财务报表,重述所反映的结果与公司实际情况相符,基于此搜集公司 2019 年可获取的财务数据,综合分析新租赁准则对企业财务状况的直接影响,结合中远海控在新准则实施之际所采取的行动,进一步分析对企业融资策略的间接影响,结合财务状况、融资策略与盈余管理之间的联系,最终研究得出新准则对盈余管理动机的影响路径。

研究发现,对资产负债表而言,新准则导致使用权资产和租赁负债的增加,后续计量中影响了累计折旧,新准则对利润表中的成本费用产生影响,使得净利润呈现先增后减的趋势,而对现金流量表的影响仅存在于表内变动。在财务指标方面,新准则主要对中远海控的偿债能力和盈利能力预期产生影响,具体表现为资产负债率呈现先增后减的趋势,资产收益率等盈利指标呈现先减后增的趋势,结合公司实际,新准则对公司偿债能力的影响相对更大。新租赁准则也进一步对中远海控的融资策略产生显著影响,公司长期使用债务融资策略,但限硫令与新准则的双重作用,加大了航运业的融资压力,而公司的发展又存在迫切的融资需求,因此促使中远海控调整了公司的融资策略,以应对内外部环境的挑战,使得公司 2019 年的偿债能力未发生明显恶化。本研究进一步从公司内外部两方面,对比分析了新旧准则下中远海控盈余管理动机,结合前述的研究成果,最终构造出新租赁准则对盈余管理动机的影响路径。研究发现,准则弹性作为外部因素,是影响企业盈余管理动机的根本因素,新准则通过对会计处理的规范,减少了企业盈余管理的外在机会。尽管新准则带来的财务压力为盈余管理提供了理由,但中远海控积极调整相应的融资策略,避免债务融资规模的进一步扩大,以及公司财务状况的进一步恶化,减轻了财务压力,削减了公司盈余管理的内在动因。总之,新租赁会计准则有效抑制了公司的盈余管理动机。

参考文献(略)