第一章 绪论

第一节 研究背景与意义

1.1.1 研究背景

我国《保险法》第 27 条第 2 款规定:“投保人、被保险人故意制造保险事故的,保险人有权解除合同,不承担赔偿或者给付保险金的责任;”,根据保险法学界的通说,保险人对投保人、被保险人故意造成的保险事故予以免责的目的在于防范道德风险。[1]但是对于投保人、被保险人重大过失造成保险事故的情形下保险人是否应当承担保险金给付责任,《保险法》并没有明文规定。在法律没有明确规定的情况下,是否可以认为保险人对投保人、被保险人重大过失造成的保险事故应承担给付责任呢?我国保险法学界和实务界就此问题的看法还没有达成共识,其他国家和地区保险法上对此问题也有着各自的立场。

根据在保险业协会官网上对各保险公司的保险合同的检索结果发现,大部分财产损失保险合同、责任保险合同甚至部分意外伤害保险合同的免责条款中都约定了:“投保人、被保险人及其代表的故意或重大过失行为造成的损失,保险人不负责赔偿。”①在威科先行法律信息库根据关键词“被保险人、重大过失”检索出来的案例结果有 28334 条,其中关于被保险人重大过失造成保险事故的案例一共有 250 个,从判决结果可以看出法院对被保险人重大过失造成保险事故,保险人可以免责的免责条款态度不尽相同,有的法院认为,被保险人重大过失造成保险事故符合相关免责条款约定的情形,保险人可以免责,②有的法院则认为,保险人把被保险人重大过失造成保险事故作为免责情形违反相关法律,该条款应属无效,不予支持保险公司免责主张,③还有相当部分判决虽然没有否定该保险条款的效力,但是对重大过失的判定标准较为严苛,认为被保险人不存在重大过失因而不予支持保险人的免责主张。④由此可见,在我国审判实践中,不同法院对保险人将被保险人重大过失造成保险事故列为责任免除情形的行为采取了不同的态度与做法。

..........................

第三章 对重大过失免责条款的认识·······························17..........................

第二节 研究现状与评析

在我国保险法学界,关于投保人、被保险人⑥因重大过失造成的保险事故保险人是否可以主张免责,目前在我国保险法学界尚未引起广泛的关注,从既有文献中总结出的研究结论主要有三种观点:

第一种观点是“保险人免责说”。持该观点的学者指出,因为重大过失在道德上有接近于故意的可归责性,多数大陆法系国家在罗马法的基础上对民事立法采取了“重大过失等同故意”的原则,在我国民法上一般也将重大过失与故意相提并论。保险人基于防范道德风险的需要而将被保险人的重大过失行为作为一项免责事由是有其合理性的。[3]若保险人对被保险人因重大过失行为造成的保险事故仍然予以承保则是对被保险人的纵容与放任,此种给付行为不具备正当性,[4]这无异于是鼓励被保险人疏于注意,而其疏于注意的不利后果,透过保险制度直接转嫁给保险人,进而转嫁给社会上的其他投保人,如此便不符合社会公共利益的要求。

第二种观点是“保险人给付说”。与第一种观点截然相反的是,持有该观点的学者认为,保险人应当对被保险人因重大过失行为导致的保险事故承担给付责任,不能通过保险合同的免责条款排除在保险责任范围之外,[6]而“保险人免责说”的观点不仅不符合保护保险消费者利益的时代潮流以及公共政策之要求,[7]122-123而且未从保险保障的目的出发严格区分故意与重大过失,[8]117还可能在重大过失被列入主观除外危险时,产生重大过失与一般过失难以妥当区分的问题。[9]关于保险金的给付方式又有两种观点,第一种是“酌减给付说”,由于重大过失在意识上具有瑕疵,因此应当根据被保险人的过错程度酌情减少保险人向被保险人支付的保险金;[8]119而另一种观点认为,“酌减给付说”赋予了法官较大的自由裁量权,比例的不确定性将会影响法律的稳定,并且对法官的司法水平要求较高,在实践中难以形成较为公正的判决结果,[7]126因此应当适用“全有或全无”原则,即被保险人重大过失造成保险事故时,保险人仍然应当全额给付保险金。

在我国保险法学界,关于投保人、被保险人⑥因重大过失造成的保险事故保险人是否可以主张免责,目前在我国保险法学界尚未引起广泛的关注,从既有文献中总结出的研究结论主要有三种观点:

第一种观点是“保险人免责说”。持该观点的学者指出,因为重大过失在道德上有接近于故意的可归责性,多数大陆法系国家在罗马法的基础上对民事立法采取了“重大过失等同故意”的原则,在我国民法上一般也将重大过失与故意相提并论。保险人基于防范道德风险的需要而将被保险人的重大过失行为作为一项免责事由是有其合理性的。[3]若保险人对被保险人因重大过失行为造成的保险事故仍然予以承保则是对被保险人的纵容与放任,此种给付行为不具备正当性,[4]这无异于是鼓励被保险人疏于注意,而其疏于注意的不利后果,透过保险制度直接转嫁给保险人,进而转嫁给社会上的其他投保人,如此便不符合社会公共利益的要求。

第二种观点是“保险人给付说”。与第一种观点截然相反的是,持有该观点的学者认为,保险人应当对被保险人因重大过失行为导致的保险事故承担给付责任,不能通过保险合同的免责条款排除在保险责任范围之外,[6]而“保险人免责说”的观点不仅不符合保护保险消费者利益的时代潮流以及公共政策之要求,[7]122-123而且未从保险保障的目的出发严格区分故意与重大过失,[8]117还可能在重大过失被列入主观除外危险时,产生重大过失与一般过失难以妥当区分的问题。[9]关于保险金的给付方式又有两种观点,第一种是“酌减给付说”,由于重大过失在意识上具有瑕疵,因此应当根据被保险人的过错程度酌情减少保险人向被保险人支付的保险金;[8]119而另一种观点认为,“酌减给付说”赋予了法官较大的自由裁量权,比例的不确定性将会影响法律的稳定,并且对法官的司法水平要求较高,在实践中难以形成较为公正的判决结果,[7]126因此应当适用“全有或全无”原则,即被保险人重大过失造成保险事故时,保险人仍然应当全额给付保险金。

...............................

第二章 实证数据与分析

第一节 研究方式

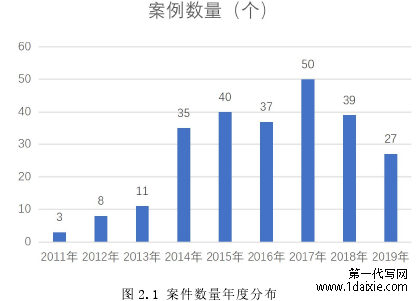

本文通过对法院判决书的收集并进行分析,试图探求我国保险实务领域被保险人重大过失造成保险事故的法律后果中存在的共识与争议。本文检索我国自 2011 年 1 月 1 日起到 2019 年 12 月 31 日止的所有关于被保险人重大过失造成保险事故的案例,时间跨度为九年。案例数据来源于威科先行法律信息案例库,于 2020 年 1 月 20 日检索完成本次研究所需全部案例。需要说明的是,这种方法虽然能够揭示司法实践中对待这一问题整体上的做法及存在的矛盾,但仍然具有一些固有的局限性:第一,笔者只能获取诉诸法院的案件信息,但是现实中并非所有的争议都会通过诉讼方式解决,信息不够全面。第二,有些案件可能因为种种原因并没有被公开。第三,威科先行法律信息库可能会由于某些原因无法收录全部诉讼案件信息,更新也存在滞后性,还存在一些归类错误的问题以至于需要对检索结果进行一一甄别。第四,我国法院判决书的内容往往比较简洁,说理不够充分,许多关键的法律推理过程并没有在判决书中体现出来,有时甚至存在适用法律错误的问题。

第二章 实证数据与分析

第一节 研究方式

本文通过对法院判决书的收集并进行分析,试图探求我国保险实务领域被保险人重大过失造成保险事故的法律后果中存在的共识与争议。本文检索我国自 2011 年 1 月 1 日起到 2019 年 12 月 31 日止的所有关于被保险人重大过失造成保险事故的案例,时间跨度为九年。案例数据来源于威科先行法律信息案例库,于 2020 年 1 月 20 日检索完成本次研究所需全部案例。需要说明的是,这种方法虽然能够揭示司法实践中对待这一问题整体上的做法及存在的矛盾,但仍然具有一些固有的局限性:第一,笔者只能获取诉诸法院的案件信息,但是现实中并非所有的争议都会通过诉讼方式解决,信息不够全面。第二,有些案件可能因为种种原因并没有被公开。第三,威科先行法律信息库可能会由于某些原因无法收录全部诉讼案件信息,更新也存在滞后性,还存在一些归类错误的问题以至于需要对检索结果进行一一甄别。第四,我国法院判决书的内容往往比较简洁,说理不够充分,许多关键的法律推理过程并没有在判决书中体现出来,有时甚至存在适用法律错误的问题。

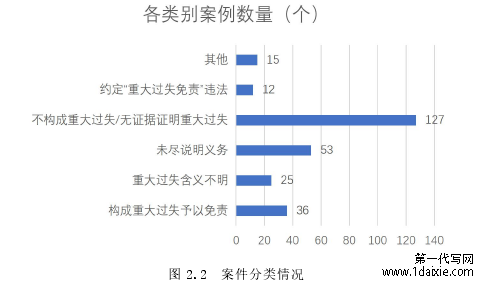

在威科先行法律信息库上,笔者以“被保险人”、“重大过失”这两个词为关键词进行检索,最终一共获得 250 个有效案例,这个数字少于直接检索获得的结果,因为笔者对整体检索结果进行了仔细甄别,基于以下原因剔除了不符合要求的案例:第一,检索结果中很多案例只是带有这两个关键词,内容却并不涉及针对被保险人重大过失致损保险人是否赔偿的争议,与研究内容无关,例如投保人在投保时重大过失未告知保险标的物的真实状况,以及被保险人在保险事故发生之后由于重大过失未及时通知保险人、被保险人因重大过失导致保险人不能行使代位求偿权等。除此之外,还有一些保险法领域之外的法律关系,如侵权损害赔偿关系,只是其中涉及到保险赔付的问题出现在这一检索结果之中;第二,威科先行法律信息库中存在同一个案例被重复上传的问题,笔者只需要保留一份判决书即可;第三,有的案例涉及上诉以及再审的情形,此时我们只需要保留最终的一份判决,无需将之前的判决书都统计在内。

.........................

第二节 总体性数据

从图 2.1 中可以看出,总数为 250 个案例中,①2014 年至 2019 年的案例较多,2011 年至 2013 年的案例较少,笔者分析可能有以下原因:第一,早期保险业发展并不完善,所以保险关系较少,而随着市场经济的发展与保险市场的成长,保险市场活跃起来之后不可避免的会出现更多纠纷。第二,当市场主体逐渐认可保险这一风险转移方式,为了更切实的维护自身利益,必然会在保险消费者与保险人之间展开博弈,对相关保险条文会显得“锱铢必较”。第三,法律资源信息化也有一定的过程,早期时候相关系统并不完善,导致很多案件没有被纳入数据库,后期也无法补全。另外,在 28334 条检索结果中仅发现 250个与文章主题相关的案例,占比仅为 0.88%,结合财产保险合同中对重大过失致损的约定情况,抛开与本文主题无关的案例,我们可以发现还有许多纠纷或许并未诉诸法院,至于原因,或许是保险人慷慨,在认定被保险人是否存在重大过失时不那么严格,亦或许是被保险人处于弱势地位,专业知识无法与保险人抗衡,不能为自己的利益据理力争,最后只能无奈接受保险人的拒赔。无论是何种原因,都是一方当事人对自身的利益做出了牺牲,并非严格的按照相关的合同约定行事,长此以往,并不利于保险的健康发展。出现这一现象的原因,归根结底,还是由于重大过失概念的抽象性使得其在实务的判断问题没有一个较为明晰的标准,对于被保险人的重大过失问题,在实务中出现“可赔可不赔”的局面。

...................................

从图 2.1 中可以看出,总数为 250 个案例中,①2014 年至 2019 年的案例较多,2011 年至 2013 年的案例较少,笔者分析可能有以下原因:第一,早期保险业发展并不完善,所以保险关系较少,而随着市场经济的发展与保险市场的成长,保险市场活跃起来之后不可避免的会出现更多纠纷。第二,当市场主体逐渐认可保险这一风险转移方式,为了更切实的维护自身利益,必然会在保险消费者与保险人之间展开博弈,对相关保险条文会显得“锱铢必较”。第三,法律资源信息化也有一定的过程,早期时候相关系统并不完善,导致很多案件没有被纳入数据库,后期也无法补全。另外,在 28334 条检索结果中仅发现 250个与文章主题相关的案例,占比仅为 0.88%,结合财产保险合同中对重大过失致损的约定情况,抛开与本文主题无关的案例,我们可以发现还有许多纠纷或许并未诉诸法院,至于原因,或许是保险人慷慨,在认定被保险人是否存在重大过失时不那么严格,亦或许是被保险人处于弱势地位,专业知识无法与保险人抗衡,不能为自己的利益据理力争,最后只能无奈接受保险人的拒赔。无论是何种原因,都是一方当事人对自身的利益做出了牺牲,并非严格的按照相关的合同约定行事,长此以往,并不利于保险的健康发展。出现这一现象的原因,归根结底,还是由于重大过失概念的抽象性使得其在实务的判断问题没有一个较为明晰的标准,对于被保险人的重大过失问题,在实务中出现“可赔可不赔”的局面。

...................................

第一节 被保险人及其代表的范围································· 17

第二节 对重大过失致损的认识······························· 18

第四章 保险合同对重大过失免责之约定·························25

第一节 可以将重大过失作为约定免责事由···························· 25

4.1.1 重大过失具有可归责性·······························25

4.1.2 契约自由原则··························· 26

第五章 被保险人重大过失致损的责任承担机制························33

第一节 “全有或全无”原则····················· 33

5.1.1 “全有或全无”原则支配下的保险金给付····················· 33

5.1.2 “全有或全无”原则下保险金给付的弊端··························· 34

第五章 被保险人重大过失致损的责任承担机制

第一节 “全有或全无”原则

5.1.1 “全有或全无”原则支配下的保险金给付

“全有或全无”原则的基础在于最大诚信原则和最大善意性,是指若被保险人违背了保险合同约定的某种契约义务,保险人可以免于承担全部保险责任,反之,保险人就要承担全部的保险给付责任。简而言之就是,被保险人要么获得全部的保险金给付,要么不能获得任何保险金给付,[40]被保险人丧失的保险金是对其违反相关义务的“严厉惩罚”。“全有或全无”原则的惩罚性使其对被保险人具有较强的威慑效果,促使被保险人严格遵守相关约定,因此成为普遍推崇的保险责任承担机制。

5.1.1 “全有或全无”原则支配下的保险金给付

“全有或全无”原则的基础在于最大诚信原则和最大善意性,是指若被保险人违背了保险合同约定的某种契约义务,保险人可以免于承担全部保险责任,反之,保险人就要承担全部的保险给付责任。简而言之就是,被保险人要么获得全部的保险金给付,要么不能获得任何保险金给付,[40]被保险人丧失的保险金是对其违反相关义务的“严厉惩罚”。“全有或全无”原则的惩罚性使其对被保险人具有较强的威慑效果,促使被保险人严格遵守相关约定,因此成为普遍推崇的保险责任承担机制。

在英美法系中并没有“重大过失”的概念体系,对于被保险人导致保险事故发生的主观心态只区分为故意与过失的心理状态,相关保险规则并未要求保险人对被保险人的各种疏忽行为进行承保,但除非保险合同明确约定将疏忽行为排除在外,保险一般均被假定为保险人对被保险人及其雇员的各种疏忽行为造成的损失承担保险责任。[12]也就是说,被保险人因一般过失或重大过失导致保险事故原则上都能获得保险人全额赔付,标准的保险合同并不会对被保险人因过失而造成的损失作出概括性的约定排除,只有在保险合同对特定过失行为有具体约定的情形下,被保险人因存在约定免责的过失行为才会丧失全部的保险金给付请求权。例如,在美国标准的火灾保险或者财产保险合同中,法院通常认为在被保险人故意纵火或者任由房屋着火时就不能获得赔付,但因被保险人的过失行为导致失火损坏财产时就可以获得赔付。[13]

............................

............................

第六章 总结

针对我国目前《保险法》对被保险人重大过失致损没有明确规定但是在实践中出现较大争议的问题,笔者对相关判决书进行了统计,梳理出其体现出来的问题。其中主要问题在于实务中财产保险合同几乎都约定了重大过失免责,而法院多半都不否认条款本身的效力,但是在重大过失的判断问题上引发较多的争议。而学界主张依据保险消费者保护理念,保险人应当对被保险人的重大过失行为予以承担保险责任,保险责任的承担方式也有讨论,有学者主张适用“全有或全无”原则,有学者主张引用国际上一些国家适用的比例酌减原则。

针对我国目前《保险法》对被保险人重大过失致损没有明确规定但是在实践中出现较大争议的问题,笔者对相关判决书进行了统计,梳理出其体现出来的问题。其中主要问题在于实务中财产保险合同几乎都约定了重大过失免责,而法院多半都不否认条款本身的效力,但是在重大过失的判断问题上引发较多的争议。而学界主张依据保险消费者保护理念,保险人应当对被保险人的重大过失行为予以承担保险责任,保险责任的承担方式也有讨论,有学者主张适用“全有或全无”原则,有学者主张引用国际上一些国家适用的比例酌减原则。

本文通过对重大过失免责条款的解读,认为被保险人及其代表的范围不应包括一般雇员,提示说明义务对免责条款具有约束作用,但应当合理利用。而在实践中重大过失的判断可以根据定性与定量原则、主客观相一致的原则进行衡量。同时,本文主张保险人可以在保险合同中约定对被保险人重大过失致损不予承担保险责任,但是这种约定不能成为一般性条款,而应当有所限制,并且约定应当具体化。关于保险责任的承担方式,本文通过对“全有或全无”原则与比例酌减原则的对比分析,认为比例酌减原则能够更好的缓和实践中的矛盾,平衡保险人与被保险人双方的利益。关于被保险人重大过失致损的法律后果应当视情况而定,若是保险合同中约定了重大过失免责,保险人就不需要对被保险人因重大过失行为引致的保险事故承担给付保险金的责任,也就是说保险人不需要向被保险人给付任何保险金;若是保险合同对被保险人的重大过失行为没有约定,保险人就应当承担给付保险金的责任,但是可以根据被保险人重大过失的程度按照一定的比例酌减保险金的给付金额;另外保险人也可以在承保范围中明确约定对被保险人的重大过失行为予以承保,但是保费也相应提高,此时,仍然适用“全有或全无”原则作为保险金给付机制。

参考文献(略)

参考文献(略)