第一章 绪论

1.1 研究背景及意义

1.1.1 研究背景

随着 5G 时代的来临,人们对高科技产品的需求量日益增加,要想在市场上占有一席之地,企业就必须投入更多人力物力来促进新产品的研发和技术创新(苏国栋,2018)[1],使产品实现快速迭代。为使新品能够如期上市,企业必须压缩研发周期,控制研发成本。据统计,70%的企业在交付时间缩短后,进度滞后的现象更为严重,导致研发无法顺利完成,研发成本不断上升(王娟茹等,2012)[2]。

造成研发进度滞后,成本上升的原因有很多,较为常见的是:产品范围无法清晰界定。立项前,产品负责人提前收集有关新产品的客户需求并拟定产品规格书,研发人员根据产品规格书进行研发设计。若产品规格书对客户需求描述得不清晰或评估误差较大,则在研发立项后,新产品会因范围不清晰而无法满足客户要求,必须反复修改,造成进度滞后,成本上升。

所以,冒宇婷(2017)认为要使产品如期交付[3],必须先解决新产品研发过程中进度滞后以及成本超支的问题。这就需要使用科学的进度管理以及成本管理方法管控研发进度以及研发成本。良好的进度管理是产品按时完成的保障,严格的成本管控可以使企业开源节流,有效地结合进度管理与成本管理,是评估企业中研发运行是否处于良性循环的重要方法之一。

本文以 A 公司新产品 T1 为例,从进度管理角度出发,对研发进度滞后现象进行分析研究,发现前期需求不明确、内部沟通不够、研发资源分配不合理、过于乐观地估算研发时间、供应商难以管控、品质管控力度较弱等几方面都是导致研发进度滞后的主要因素。同时,从成本管理角度出发,对进度滞后带来的研发成本变化进行分析,发现产品范围界定不准确、市场价格波动等是导致成本上升的主要因素。

........................

1.2 文献综述

1.2.1 国外现状研究

1. 研发进度管理

产品研发在早期生产活动中并没有形成系统的管理,直至二次世界大战后才开始出现相应的管理体系。

蒋力放(2018)认为进度是衡量企业新产品能否如期交付的保证[11],进度的评价技术很多,关键路径法(CPM)(陈虹璋,2017)[12]和计划评审技术(PERT)(赵涛涛,2017)[13]是研究进度最常用的两种技术。二十世纪六十年代,美国杜邦公司提出关键路径法并以此管控研发进度(杨军,2012)[14],极大地缩短了维修时间,降低了维修费用和成本。美国学者应用计划评审技术使北极星研发提前完成。随着管理体系的不断完善,关键路径法和计划评审技术常常结合使用,以求得时间和费用的最佳控制。

根据已发行的管理知识体系(彭中文等,2013)[15],Jeroen Burgelman(2020)[16]研究了资源受限情况下活动之间互相切换造成的进度滞后问题,并使用关键路径法法解决此问题。JonathanA. Morell(2019)[17]通过对研发时间表的深入分析,使用计划评审技术估算研发活动持续时间。Pablo Ballesteros-Pérez(2020)[18]针对凭借经验技术估算研发活动持续时间不准确的问题进行研究,将计划评审技术与关键链法相结合,提高研发进度计划的准确性。Watson K J(2007)[19]对关键路径法和计划评审技术进行对比研究,从时间控制角度讨论了研发进度管理问题.Steyn H(2001)[20]在关键路径中加入了缓冲平台以提高进度计划的灵活性。Vercellis 和 Carlo(1994)[21]运用计划评审技术对资源受限导致的研发进度问题进行分析并解决。

国外学者对研发进度的研究为国内学者打下了坚实的基础,让国内学者在此基础上继续研究并将其丰富起来。

....................

第二章 相关理论及方法

2.1 相关理论概述

2.1.1 研发进度管理

企业为了盈利,通常会多个产品并行研发。多产品并行研发时,要对其分配优先级,制定合理的研发进度计划,分析研发过程中的潜在风险,解决研发过程中产生的冲突,使其在既定时间内完成。企业对多个产品同时研发与单一产品研发的最大差别在于资源的配置和柔性。多个产品同时研发,由于每个产品所获得的资源种类及数量不同,研发进度也随之不同,获得较多资源支持的产品往往比资源匮乏的产品在进度上更容易控制和成功。研发资源配置不合理,可能会在纵向及横向上产生一系列冲突,例如研发资金,设备,团队经验等,这些冲突可能会使研发进度滞后。同样,产品柔性越高,研发滞后的风险就会相对降低。

2.1.2 研发成本管理

研发开始前,首先要预估成本,根据预估成本,给出研发目标成本,制定管理方案。成本管理的目的就是要保证产品研发的按时完成,同时通过制定研发计划、完成研发预算、最终通过成本控制的手段来实现预估时间内产品研发的完成。学者连强强(2019)[44]指出,做好研发预算和成本控制,才能更好的掌握企业的资金流通,确保企业资本的正常运转,同时为企业研发的顺利实施提供保障。学者高海军(2019)[45]指出,成本管理控制以及进度目标管理需要制定合理的进度计划,这样所落实的目标才具备真正的价值。

.....................

2.2 研发管理方法及工具

2.2.1 研发进度管理

1.研发进度管理

(1)规划进度

研发管理人员在前期收集并汇总相关信息,确定研发方向,制定研发范围基准。研发范围基准包含了研发说明书和工作分解结构(WBS)。研发管理人员可以据此预估研发成本,评估研发的可行性,风险和优先级等。

(2)进度流程

按照进度流程或步骤进行管理,步骤大致如下。

①定义活动

为了保证产品研发更快更顺利地完成,研发管理人员通常会将研发范围以及可交付成果逐步细化,使其成为工作包以便于管理,同时生成活动清单和里程碑。

②排列活动顺序

活动清单包括了研发中所有待排序活动,这些活动之间存在一定的逻辑关系。除去第一项及最后一项,每个活动和里程碑都至少有一个紧前活动(逻辑关系为结束到开始或开始到开始)和一个紧后活动(逻辑关系为结束到开始或结束到结束),研发管理人员可以通过对逻辑关系的优化,设计出一个合理的研发进度计划。

③估算活动资源

研发管理人员为了对研发成本以及研发持续时间做出更准确地判断,通常会估算各研发活动所需要的材料,人员,设备以及用品的种类和数量。

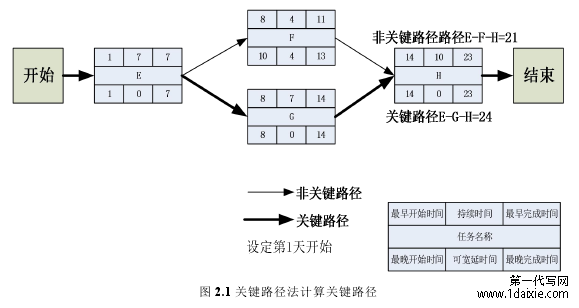

图 2.1 关键路径法计算关键路径

第三章 A 公司新产品 T1 研发进度与成本分析............................14

3.1 A 公司简介.............................................14

3.1.1 A 公司背景..................14

3.1.2 A 公司组织架构................................14

第四章 T1 研发时间调整及进度压缩..........................................31

4.1 针对 T1 调整研发计划...................................31

4.1.1 重新确认前期需求..........................33

4.1.2 重新分配研发任务...................................34

第五章 T1 研发成本控制................................49

5.1 研发成本 WBS 分解.................................49

5.2 研发成本分析.........................52

第五章 T1 研发成本控制

5.1 研发成本 WBS 分解

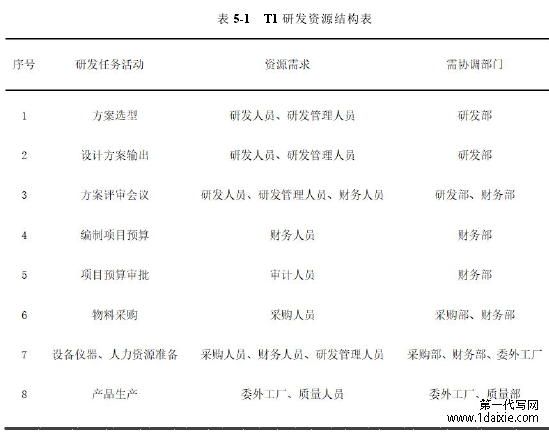

研发中所需资源种类很多,如人力,设备仪器资源等等。将这些资源按照不同类型整理好,对其进行分解并标明哪一阶段需要哪些资源。例如表 5-1 中,方案评审会议召开,需要协调研发管理人员,研发设计人员,财务人员一起参加,对当前方案做技术评估并初步估算研发成本。

表 5-1 T1 研发资源结构表

........................

全文结论

研究结论随着现代科技不断发展,消费者对高精尖产品的需求不断加大,科技研发企业要想抓住消费者的视线,在逐渐饱和的市场上占据一席之地,就必须缩短产品的设计周期和制作工期,严格控制本企业研发进度和研发成本。在进度方面,严格控制每个里程碑节点,使产品如期上市;在成本方面,严格管控目标成本与实际成本,使资金有效周转与流通,使研发取得预期效益。

在研发过程中,研发进度通常与研发成本分开管控。随着产品市场的逐渐饱和,竞争加大,研发进度与研发成本的联系越来越紧密,如果分开管控,会影响到目标成本的实现。例如研发的实际成本超出预算太多,超出部分的花费是否合理不得而知,研发实际成本与目标成本对比后会出现较多盲点,致使成本管控困难。本文通过对研发进度以及研发成本问题的探讨,将研究结论归纳如下。

(1) 更新产品范围基准,调整 WBS,建立责任矩阵,在研发前期明确合同范围内所有工作内容,使产品设计不超出要求范围,保证研发方向正确。根据 WBS 分配适量的工作给每位成员,使责任到人并利于管控。

(2) 根据研发进展情况,重新排列任务间的逻辑关系,合理分配研发资源。在产品研发过程中,更加灵活地调整时间,使多活动并行,提高工作效率,使产品研发按计划完成。

(3) 制定新的时间计划并压缩整体进度,将关键路径法(CPM)和计划评审技术(PERT)相结合,计算出相对准确的研发工期。

(4) 对研发成本进行分类,并制定详细的研发预算。

(5) 根据新制定的研发计划,对成本偏差 CV、进度偏差 SV、费用绩效 CPI、进度绩效 SPI 进行挣值分析,找到研发执行中存在的问题并及时修正。

参考文献(略)