1 文献综述

1.1 股价崩盘风险

股价崩盘风险是指个股收益出现极端负值的概率(Jin & Myers,2006),大量实证研究表明,投资者盲目的投资倾向是引发股价异常波动的重要原因,而上市公司对外披露的财务报表则是外部投资者进行投资决策的重要依据,外部投资者通过对上市公司财务报表信息的解读形成投资预期,并转化为投资行为,最终影响股价。

1.1 股价崩盘风险

股价崩盘风险是指个股收益出现极端负值的概率(Jin & Myers,2006),大量实证研究表明,投资者盲目的投资倾向是引发股价异常波动的重要原因,而上市公司对外披露的财务报表则是外部投资者进行投资决策的重要依据,外部投资者通过对上市公司财务报表信息的解读形成投资预期,并转化为投资行为,最终影响股价。

现有文献认为造成股价崩盘风险的直接原因有两个方面:市场层面和公司层面。从市场层面来看,已有研究指出由于卖空机制不完善,投资者异质性,多数坏消息不能反应在股价上,使得股价被高估,一旦公司遭受过多的负面消息而无法掩蔽时,每个人都有可能在同一时间出售公司的股票,触发股票价格暴跌的风险( Hong&Stein,2003;Chang E C,Cheng J W &Yinghui,2007 )。从公司层面来看,已有研究主要从代理问题和信息不对称两个视角考虑股价崩盘风险的产生。代理问题方面,管理层出于构建企业帝国、企业避税、期权激励、政治晋升等动机会对公司负面消息进行掩蔽,一旦坏消息达到阈值,集中释放,导致造成股价崩盘风险 (Kothari,Shu&Wysocki,2009;Kim,Li&Zhang et al,2011a,2011b;Piotroski,Wong&Zhang,2015)。由于股东与管理层的信息不对称,管理层掩蔽坏消息在一定程度上更加便利,信息不对称也会导致股价崩盘风险(Jin&Myers,2006;Hutton,Marcus&Tehranian,2009)。以上两种情况都是基于股价崩盘前股价存在泡沫的前提假设,且目前学术界普遍接受管理层为了一己之私对坏消息进行捂盘,从而导致股价崩盘风险的这种原因,故本文以下将详细阐述第二种情况的研究进展。

目前公司层面的股价崩盘风险的研究又可大体可分为财务信息质量、财务决策、管理层激励、高管特征、制度环境等几个层面。在财务信息质量层面,Jin&Myers(2006)缺乏透明度会将公司特定风险转移给内部人士,并减少外部投资者吸收的公司特定风险量,未来股票价格更有可能崩溃。Hutton,Marcus&Tehranian(2009)使用盈余管理作为不透明度的度量,发现不透明度与较高的 r2 相关,企业特定信息的披露较少,不透明公司更容易出现股价崩盘。

................................

1.2 独立董事与股价崩盘风险

在独立董事背景方面,Rosenstein&Wyatt(1990)分析了市场对独立董事聘用公告的反应,结果显示,不同职业背景的独立董事间没有差异。王臻和杨昕(2010)研究得出学者型独立董事数量越多,上市公司信息披露质量越高的结论。Krishnan&Parsons(2008)研究指出有法律职业经历的独立董事使公司违规行为更少,财务报告质量更高。胡元木,刘佩和纪端(2016)认为有技术背景的独立董事可以有效减少高管操纵研发费用的行为,从而使盈余信息质量更高。Be′dard,Chtourou&Chtourou(2004)发现在财务方面或者公司治理方面有优势的独立董事能够减少管理层激进的盈余管理,进一步强化盈余报告质量(Carcello&Neal,2003)。而 Habbash,Xiao&Salama et al(2014)的研究结论与此相反,精通财务的独立董事并没有很好地减少上市公司的盈余管理行为。

在独立董事声誉方面,理论层面:Fahlenbrach,Rüdiger&Low et al(2010)认为,独立董事想要实现自我价值,需要认真履职,毕竟声誉是社会对独立董事个人形象的评价,独立董事追求自我价值必然会更加重视声誉的积累,为防止自我价值降低,唯有努力工作,充分发挥自身职能。实证层面:Fama&Jensen(1983)首次提出独立董事声誉的概念,并指出声誉越高的独立董事,独立性越强,越能降低公司代理成本,更好地减少大股东的掏空行为。Brochet&Srinivasan(2014)发现,一旦企业做出有违商业道德的事情,该企业的独立董事会被外界认为没有发挥应有的监督作用,也没有为企业在决策方面发挥有效的指导作用,为了防止名誉受损对自身带来严重负面影响,独立董事会自我保持独立性,拒绝与大股东合谋。

在独立董事兼职方面,Fich&Eliezer(2005)研究指出,如果企业的独立董事在其他公司担任 CEO 时,市场正向反应的程度更大。Guner,

Malmendier&Tate et al(2008)分析得出了身为银行家的独立董事,能够增加公司的融资能力,使公司受到的融资约束更少。Ferris,

Jagannathan&Pritchard et al(2003)研究发现,虽然兼职的独立董事会很忙,但是工作投入却并没有因此而降低,兼职独立董事较多的企业财务舞弊与欺诈行为没有比兼职较少的公司更多。然而也有学者的研究得出了相反的结论,Fich&Shivdasani(2006)的研究认为,相比之下,兼职独董越多,公司价值与绩效越低,即使在经营状况非常不好的时候,也没有更换管理层。

.............................

2 理论分析与假设提出

2.1 独立董事薪酬与股价崩盘风险

2 理论分析与假设提出

2.1 独立董事薪酬与股价崩盘风险

根据委托代理理论,股价崩盘风险产生的本质是由于股东与管理层之间的信息不对称性,这种不对称性使得管理层有机会进行构建企业帝国、企业避税、期权激励、政治晋升等利己主义行为,对公司坏消息进行捂盘,给股价暴跌带来巨大隐患(Kothari,Shu&Wysocki,2009;Kim,Li&Zhang et al,2011a,2011b;Piotroski,Wong&Zhang,2015)。上市公司信息披露会受到公司内外部监督者的监督,公司外部监督主要有机构投资者等利益相关者、分析师等信息中介机构、其他公司信息披露政策以及监管机构的监管措施等,公司内部监督主要是董事会对管理层决策行为的监督(林乐和郑登津,2016)。由于公司外部机构与公司存在很强的信息不对称性,这些机构获取公司信息也具有时间上的滞后性,导致公司外部机构对公司管理层行为的监督作用具有滞后性,只有当公司出现重大事故甚至退市风险时,外部机构才有机会发现该公司管理层对坏消息进行了较长时间的掩蔽行为。由于公司董事会与公司管理层存在直接接触性,相对更容易发现管理层的利己主义行为,而作为外部董事的独立董事,其职能则是雇佣、解聘以及激励管理层,能够对管理层起到有效的监督(Masulis,Ruzzier&Xiao et al,2012),因此独立董事对由管理层利己主义行为引起的公司股价崩盘风险起到重要影响。独立董事虽然相比内部董事具有更高的独立性,但来自公司外部又会使得独立董事对公司的各种制度与运行机制不够熟悉,履行工作职责就需要更多的精力与时间,如何激励独立董事认真工作又成为公司董事会需要重点考虑的问题。

一方面,我国公司主要采用声誉与薪酬两种机制对独立董事进行激励,但研究普遍发现我国缺乏有效的外部声誉市场作为独立董事的激励和约束机制(于东智和王化成,2003;龙卫球和李清池,2005)。基于理性人假设,相比内部董事,独立董事发挥职能需要花费更多的人力与时间,如果薪酬激励不够,很难使其尽职尽责的为公司服务(Salmon,1993;张天舒,陈信元和黄俊等,2018),也就无法有效发挥监督职能(Perry,2000;胡奕明和唐松莲,2008;张天舒,陈信元和黄俊等,2018)。根据最优契约理论,雇主只有给予被雇者合理的薪酬契约,才能有效激励被雇者发挥其能力,尽职尽责的为雇主工作(Core,Guay W& Larcker,2008),独立董事也是如此,较高的薪酬会使其更加珍惜现有的工作,认真发挥其监督职能(唐松莲和刘桂良,2010),及时发现并制止管理层出于构建企业帝国、企业避税、期权激励、政治晋升等动机会对公司负面消息进行捂盘的利己主义行为(Kothari,Shu&Wysocki,2009;Kim,Li&Zhang et al,2011a,2011b;Piotroski,Wong&Zhang,2015),因此独立董事薪酬的增大会抑制股价崩盘风险。

............................

............................

2.2 管理层权力对独立董事薪酬与股价崩盘风险关系的调节作用

根据管理层权力理论,在外部缺乏相应制度约束和内部弱化的公司治理机制下,管理层比董事会掌握的信息更多,拥有较大管理层权力的核心高管必然会对其薪酬设定和调整施加影响(邵剑兵,段艳霞和张金玉等,2014),并运用权力寻租(Bebchuk&Fried,2003),从而达到获得超额收益的目的,这意味着虽然董事会在公司决策中起到决定性作用,但是管理层权力依然可以对公司决策进行影响。权力大的 CEO 能够威胁董事会的独立判断,甚至干预董事会的决策(Hermalin&Weisbach,1991),管理层能够通过自己的权力来操纵高管薪酬与在职消费(权小锋,吴世农和文芳,2010)。

根据管理层权力理论,在外部缺乏相应制度约束和内部弱化的公司治理机制下,管理层比董事会掌握的信息更多,拥有较大管理层权力的核心高管必然会对其薪酬设定和调整施加影响(邵剑兵,段艳霞和张金玉等,2014),并运用权力寻租(Bebchuk&Fried,2003),从而达到获得超额收益的目的,这意味着虽然董事会在公司决策中起到决定性作用,但是管理层权力依然可以对公司决策进行影响。权力大的 CEO 能够威胁董事会的独立判断,甚至干预董事会的决策(Hermalin&Weisbach,1991),管理层能够通过自己的权力来操纵高管薪酬与在职消费(权小锋,吴世农和文芳,2010)。

基于假设 H1a 的逻辑推理,一方面,如果独立董事充分发挥监督作用,一旦发现管理层对公司坏消息进行掩蔽,就会及时制止,这将会严重影响管理层构建企业帝国、企业避税、期权激励、政治晋升的私人利益(Kothari,Shu&Wysocki,2009;Kim,Li&Zhang et al,2011a,2011b;Piotroski,Wong&Zhang,2015),势必会导致其与管理层处于对抗状态。管理层为了实现自身利益最大化,有能力通过自身权力影响董事会的薪酬决策,操纵降低独立董事薪酬,导致独立董事薪酬激励不足的情况发生,结果就是独立董事认为牺牲个人利益成本太大,履行职务的意愿降低,不愿意付出更多的时间和精力去执行监督职能,因而不能及时发现并制止管理层对公司坏消息的管理,对企业股价崩盘风险的抑制作用变弱。因此管理层权力较大时不如管理层权力较小时,独立董事薪酬对股价崩盘风险的抑制作用显著。

另一方面,管理层权力越大,越有能力对董事会施加影响,左右董事会的决策(周建,金媛媛和袁德利,2013;邵剑兵,段艳霞和张金玉等 2014),且更容易出现腐败的情况(周美华,林斌和林东杰,2016),导致在职消费与寻租行为的发生。这些都将严重损害内外部股东的利益与公司的良性发展,给企业带来更大的股价崩盘风险。作为监督者的独立董事深知管理层权力过大带来的不良影响,如果发生重大事故,独立董事的声誉与职业发展都会遭到严重的损害(John&Senbet,1998),导致独立董事薪酬的长期性与稳定性得不到保障,因此在管理层权力过大时,独立董事会更加努力工作,行使监督职能,以防重大事故的发生,这使得独立董事薪酬抑制股价崩盘风险的程度相比管理层权力低时更加显著。

...............................

...............................

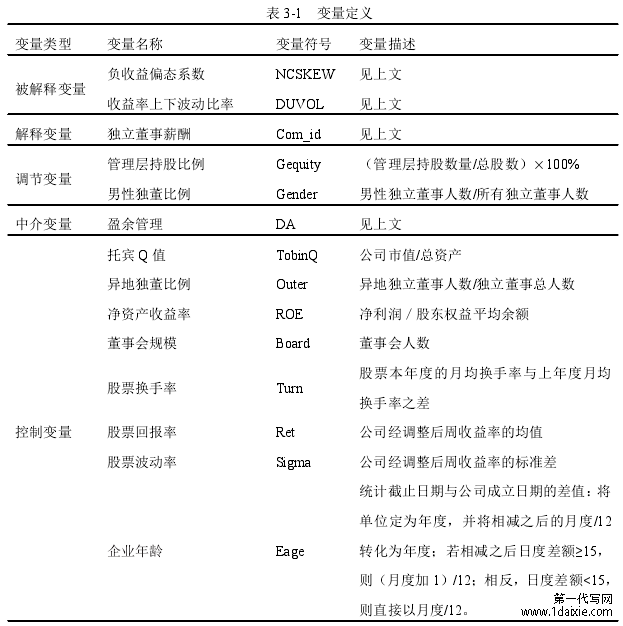

3.1 样本与数据······························ 16

3.2 变量与模型····························· 16

4 实证分析··································· 21

4.1 描述性统计与核密度图···························· 21

4.1.1 描述性统计························21

4.1.2 独立董事薪酬与股价崩盘风险的核密度图······························· 21

5 进一步讨论··························· 27

5.1 独立董事薪酬对股价崩盘风险的作用路径研究··················27

5.2 男性独董比例的调节作用····················· 30

5.3 不同企业性质、地区、行业························ 32

5 进一步讨论

5.1 独立董事薪酬对股价崩盘风险的作用路径研究

本文研究独立董事薪酬对股价崩盘风险影响的作用机理为:独立董事薪酬——独立董事监督力——股价崩盘风险,而独立董事监督力的衡量一直是学术界广泛讨论的问题。根据中国证监会在《关于在上市公司建立独立董事制度的指导意见》中的规定,独立董事应当对上市公司重大事项发表独立意见,独立意见包括同意、保留意见及其理由、反对意见及其理由、无法发表意见及其障碍等四类。这意味着独立董事发表独立意见成为独立董事监督职能发挥的直接体现。于是唐雪松,杜军和申慧(2010)的研究将独立董事发表否定意见作为独立董事发挥监督职能的衡量指标,类似做法还有叶康涛,祝继高和陆正飞等(2011)、刘浩,唐松和楼俊(2012)。本文参考唐雪松,杜军和申慧(2010)对独立董事否定意见的分类方法,将除了“赞成”或“其他”类型的投票意见定义为否定意见,并将独立董事一年内至少发表过一次否定意见的样本视为发表否定意见的样本。通过分析独立董事意见数据结果发现,在 2009-2017 我国上市公司样本中,独立董事发表否定意见的样本极少,仅有 175个,占总样本的 0.794%,还达不到总样本的 1%,而在这高于 99%的赞成意见中又无法判断独立董事是否发挥了监督作用,为保持样本的全面性与广泛性,本文决定使用间接变量盈余管理来衡量独立薪酬监督力。

5.1 独立董事薪酬对股价崩盘风险的作用路径研究

本文研究独立董事薪酬对股价崩盘风险影响的作用机理为:独立董事薪酬——独立董事监督力——股价崩盘风险,而独立董事监督力的衡量一直是学术界广泛讨论的问题。根据中国证监会在《关于在上市公司建立独立董事制度的指导意见》中的规定,独立董事应当对上市公司重大事项发表独立意见,独立意见包括同意、保留意见及其理由、反对意见及其理由、无法发表意见及其障碍等四类。这意味着独立董事发表独立意见成为独立董事监督职能发挥的直接体现。于是唐雪松,杜军和申慧(2010)的研究将独立董事发表否定意见作为独立董事发挥监督职能的衡量指标,类似做法还有叶康涛,祝继高和陆正飞等(2011)、刘浩,唐松和楼俊(2012)。本文参考唐雪松,杜军和申慧(2010)对独立董事否定意见的分类方法,将除了“赞成”或“其他”类型的投票意见定义为否定意见,并将独立董事一年内至少发表过一次否定意见的样本视为发表否定意见的样本。通过分析独立董事意见数据结果发现,在 2009-2017 我国上市公司样本中,独立董事发表否定意见的样本极少,仅有 175个,占总样本的 0.794%,还达不到总样本的 1%,而在这高于 99%的赞成意见中又无法判断独立董事是否发挥了监督作用,为保持样本的全面性与广泛性,本文决定使用间接变量盈余管理来衡量独立薪酬监督力。

Forker(1992)研究指出独立董事比例显著正向影响财务信息披露的质量,减少管理者隐瞒信息以实现私人利益的利己主义行为。Klein(2002)以美国公司数据为研究对象,证实董事会的独立性越大,任意应计额越小,充分提高董事会的独立性能够使公司财务报告更加透明。Peasnell,Pope&Young et al.(2005)研究指出外部董事与盈余管理负相关,能够有效约束管理层的盈余操纵行为。Davidson,Goodwinstewart&Kent et al(2005)以 434 家澳大利亚上市公司数据为研究样本,得出独立董事的比例越大,公司盈余管理程度越低的结论。

..............................

..............................

6 结论与启示

本文以 2009—2017 年我国沪深两市 A 股上市公司为研究对象,实证研究了独立董事薪酬与股价崩盘风险的关系以及管理层权力对二者关系的调节作用。本文还进一步讨论盈余管理在独立董事薪酬与股价崩盘风险之间的中介作用,男性独董比例对二者关系的调节作用,并且按照不同企业性质、地区、行业进行分组回归验证独立董事薪酬与股价崩盘风险的关系是否依然成立。研究结果显示:

第一,独立董事薪酬与股价崩盘风险负相关,独立董事薪酬越高,企业股价崩盘风险越小。有效的薪酬激励能够促进独立董事充分发挥监督作用,及时的发现并抑制管理层的利己主义行为,防止管理层对公司坏消息进行捂盘而造成股价崩盘风险的提高。第二,管理层权力越大时,独立董事薪酬对股价崩盘风险的抑制作用越显著,作为监督者的独立董事深知管理层权力过大可能会对企业稳定与发展带来不良影响,如果发生重大事故,独立董事的声誉与职业发展都会遭到严重的损害,导致独立董事薪酬的长期性与稳定性得不到保障。因此在管理层权力越大时,独立董事越会努力工作,行使监督职能,以防重大事故的发生,独立董事薪酬抑制股价崩盘风险的程度越显著。第三,盈余管理在独立董事薪酬与股价崩盘风险之间起到部分中介作用,独立董事薪酬的增加能够通过降低盈余管理程度而降低股价崩盘风险。第四,男性独董比例越高,独立董事薪酬对股价崩盘风险的抑制程度越显著。

在国有企业与在非国有企业中,独立董事薪酬与股价崩盘风险都显著负相关。在央企中,独立董事薪酬与股价崩盘风险的关系不显著,在非央企国有企业中,独立董事薪酬与股价崩盘风险显著负相关,可能的原因有:第一,央企事关我国国家安全与经济命脉,且由国资委直接控制,国资委在央企管理与控制方面发布多条政策与规章制度,央企内部控制与监督力度相比非央企性国企更加严格,央企管理层受到了良好的国家机构监督;第二,央企中管理层人员多为国家干部,更加注重政治晋升,也更加注意个人形象,本身就具有良好的自我约束力。第三,央企中的独立董事大多有着较高的声望,其监督职能的发挥有可能是声誉机制在起作用,薪酬不再起作用。在东部地区与中西部地区,独立董事薪酬与股价崩盘风险都显著负相关。在高科技行业,独立董事薪酬与股价崩盘风险都是显著负相关。以上按照企业性质、地区、行业的分组验证除央企样本外,其他分组样本研究结论均未发生实质性变化。

参考文献(略)